COLUMN

経営者が定期保険を選ぶ際に検討すべき6つのポイント

法人にて、経営者が定期保険契約を検討する際に検討すべき6つのポイントを解説します。

なお検討する際の大前提として「必要保障額」をキチンと算定した上で、その必要保障額をカバーするためにどのような商品を選択するのか?の検討となる点はご留意下さい。

必要保障額の考え方はコチラのコラムをご確認下さい。

●目次

検討するポイント

定期保険を検討する際の主なポイントは以下の通りです。

- 保険期間

- 解約返戻金の有無

- 各種機能の内容

- 診査内容

- 保険料

- 返戻率

順を追って解説していきます。

保険期間

経営者への保障ですから、基本的には勇退するまで保障が必要です。

ただ経営者の勇退時期は、事前に決まっている訳ではなく、後継者指名と育成ならびに事業の状況などいろいろな要素が絡んで決まります。さらには事業展開や経済状況の変化などもありますので、当初は10年を基本として検討を開始するのが良いと思います。

最低10年間は必要保障額を確保することを前提にした上で、目標とする勇退時期まで保険期間を長くするか?どうかの検討と、後述しますが、保険期間を長くして解約返戻金が発生するタイプにするのかどうか?を検討する流れになります。

解約返戻金の有無

定期保険のタイプとして、途中で解約した場合に解約返戻金が発生するタイプと解約返戻金が発生しないタイプ(無解約返戻金型など)があります。

同じ保険期間であれば、解約返戻金がないタイプの方が保険料は安くなります。ですが解約返戻金が発生するタイプの場合、保障が不要になった際に解約をすれば、その時点での【総額払込保険料-解約返戻金=実質の保障保険料】は解約返戻金がないタイプよりも負担保険料は安くなるケースもあります。

この解約返戻金は、有事の際に使える緊急予備資金となります。実際に2020年に発生しました新型コロナウィルス感染症拡大により売上が減少して資金繰りへ影響を与えた企業が、生命保険の解約返戻金を活用して資金繰りをつないだ事例も多くありましたので、毎月のキャッシュフローへ影響を与えない程度に保険料を設定して、保障を兼ねて積立を行うのも一考です。

なお、支払った保険料累計に対して、解約時に戻ってくる解約返戻金の割合を「解約返戻率」と言います。この解約返戻率は一定割合を超えますと、支払保険料の損金処理が変わりますので、キャッシュフローを踏まえた上での検討が必要です。

ただし注意しなければいけないのは、解約返戻金に対しては、当該契約に資産計上額がある場合には、解約返戻金ー資産計上額=益金(マイナス時は損金)になり、課税関係が発生する点です。さらに資産計上がない場合には、解約返戻金の全額が益金となり課税対象となります。そのために解約返戻金を活用する際は、解約時の事業年度の損益状況をしっかりと踏まえて検討してください。

各種機能の内容(主なもの)

保険商品を比較・検討をする際に、保険料や保障内容の比較をするだけではなく、定期保険が持つ機能についても検討しておく必要があります。この機能は保険会社ならびに保険商品によって異なりますので、注意が必要です。

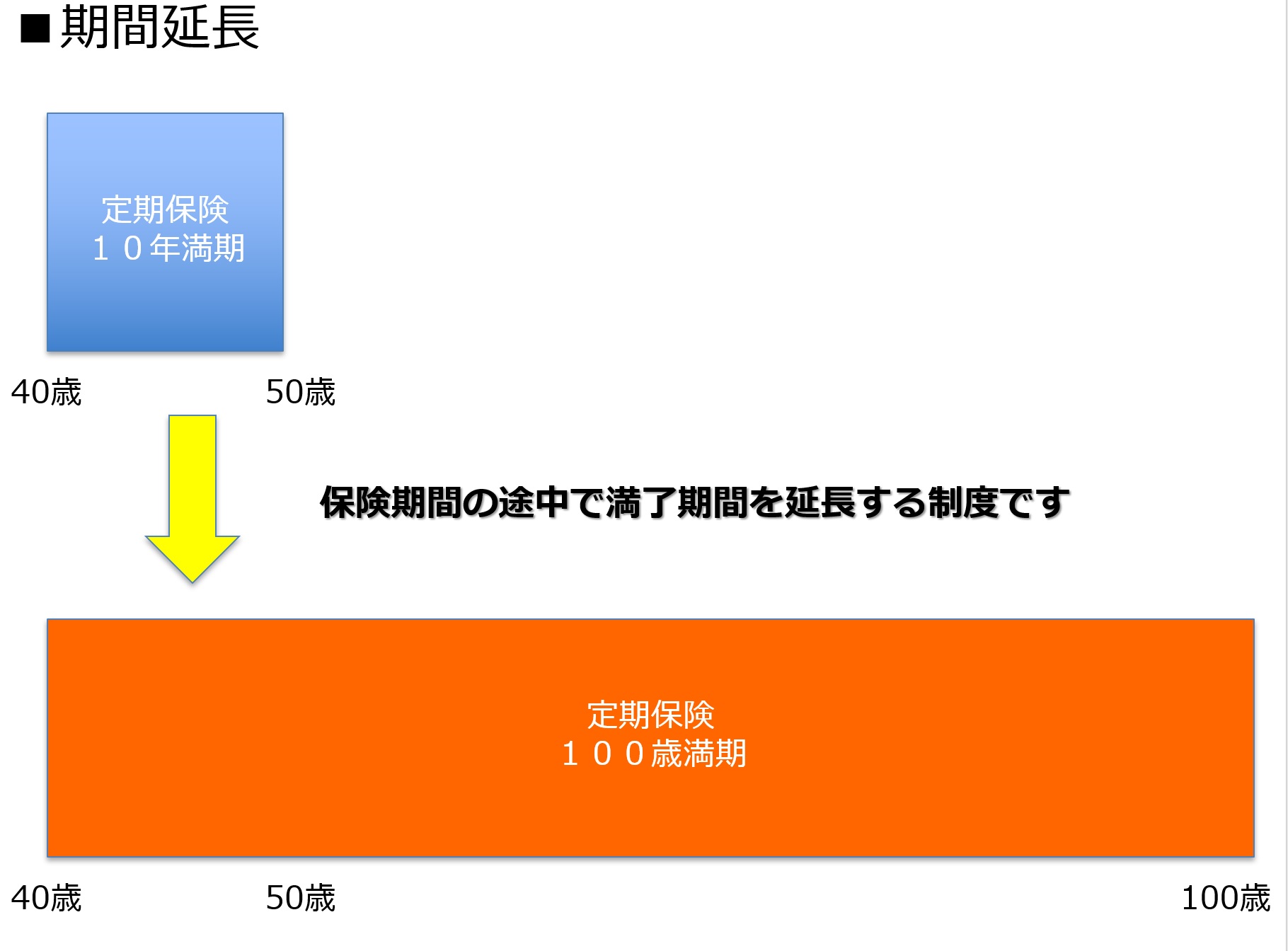

保険期間の延長

保険期間の途中で保険期間を長くする機能です。

<特長>

・期間延長をする際は、健康に関する診査や告知は不要です。

・期間延長時には、契約当初の年齢で保険料の計算を行いますので、新規加入より保険料を安くすることが出来ます。

・延長時に必要な責任準備金を計算して、定期保険なら積み増しを、養老保険なら差額分が返還されます。

・保険会社、契約内容等によって取扱が異なりますので、すべての保険会社で対応が出来るわけではありません。

・期間延長時に責任準備金の積み増しまたは返還に伴う経理処理が発生します。

<活用方法>

事業を立ち上げた当初は、収益が少なく資金繰りに余裕がなかったために、期間の短い定期保険でとりあえずの保障を確保しておき、事業が軌道にのって順調になって資金負担能力が出てきた際、保険期間を延長させて積立性のある定期保険にすることにより、「保障の確保」と「緊急予備資金の積立」の確保が出来ます。

なお新しい保険へ解約して入り直すと、その時点での年齢により新契約を計算しますが、保険期間の延長であれば契約当初の年齢&予定利率で可能ですので、責任準備金の積み増しが出来るのであれば、多くの場合は期間延長をした方が得になります。

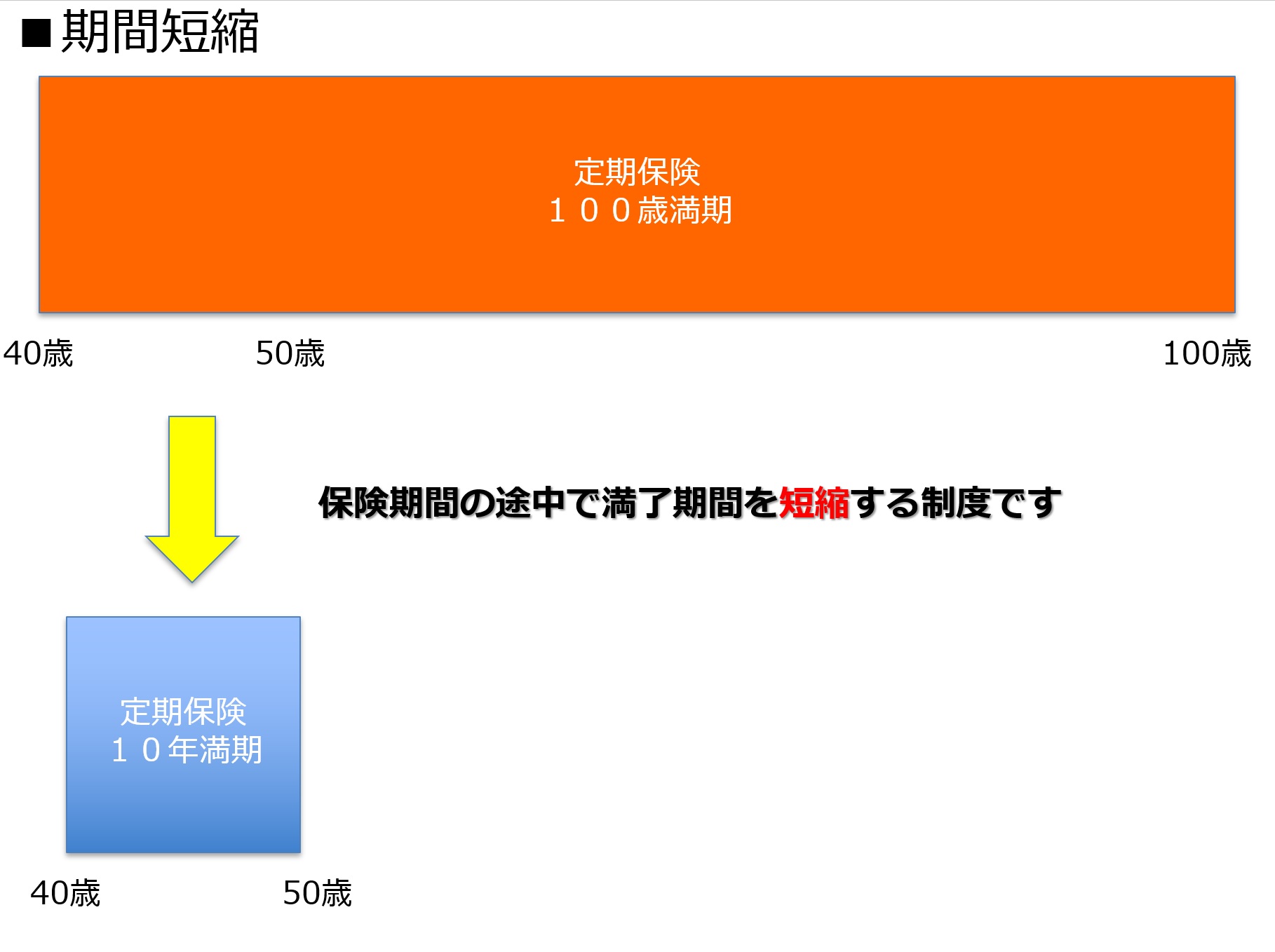

保険期間の短縮

定期保険等の保険期間を、契約期間中に短く縮める制度です。

<特長>

・期間短縮時に必要な責任準備金を計算して、定期保険なら差額分の返還を、養老保険なら不足分の積み増しが必要になります。

・定期保険の責任準備金返還は、解約と異なり「解約控除」が適用されないので、解約時よりも返戻金が多くなるケースもあります。

・保険会社、契約内容等によって保険期間の短縮が出来ないケースや、短縮時には健康診断が必要になるなど取扱が異なりますので、すべての保険会社で対応が出来るわけではありません。

・責任準備金の返還、積み増しによる経理処理が発生します。

<活用方法>

保障確保と緊急予備資金積立を兼ねた保険期間の長い定期保険に加入していたが、被保険者が重篤な病気になり余命宣告をされた場合に、保険期間を短縮することで、それまで積み立てられてきた責任準備金を払い出した上に、保障を確保することが可能となります。

これにより、保険を解約することなく積み立てられている資金を、被保険者ご自身の意志で有効活用することが出来ます。なお前述の「保険期間の延長」「保険期間の短縮」を繰り返して行うことが出来る保険会社もあります。

他保険への変換

保険商品を他保険へ変える手続きです。

<特長>

・所定の要件を満たせば、無診査で他保険へ変える手続きです。

・変更後の保険商品は、変更時点での年齢で保険料の計算が行われます。

・保険契約に割増保険料や保険金削減などの条件が付いた場合でも、契約の変換が出来る保険会社と出来ない保険会社があります。

・変更後の保険金額については、保険会社によって取り扱いが異なります。

・積立金を新契約に引き継ぐ場合には経理処理が必要になります。

<活用方法>

健康上の理由で新たに保険へ加入することが困難な場合に、既存契約を違う保険へ変更して活用することが出来ます。さらには法人で加入していた保険が不要になった後に、個人へ保険を無診査で入り直すことが出来ます。

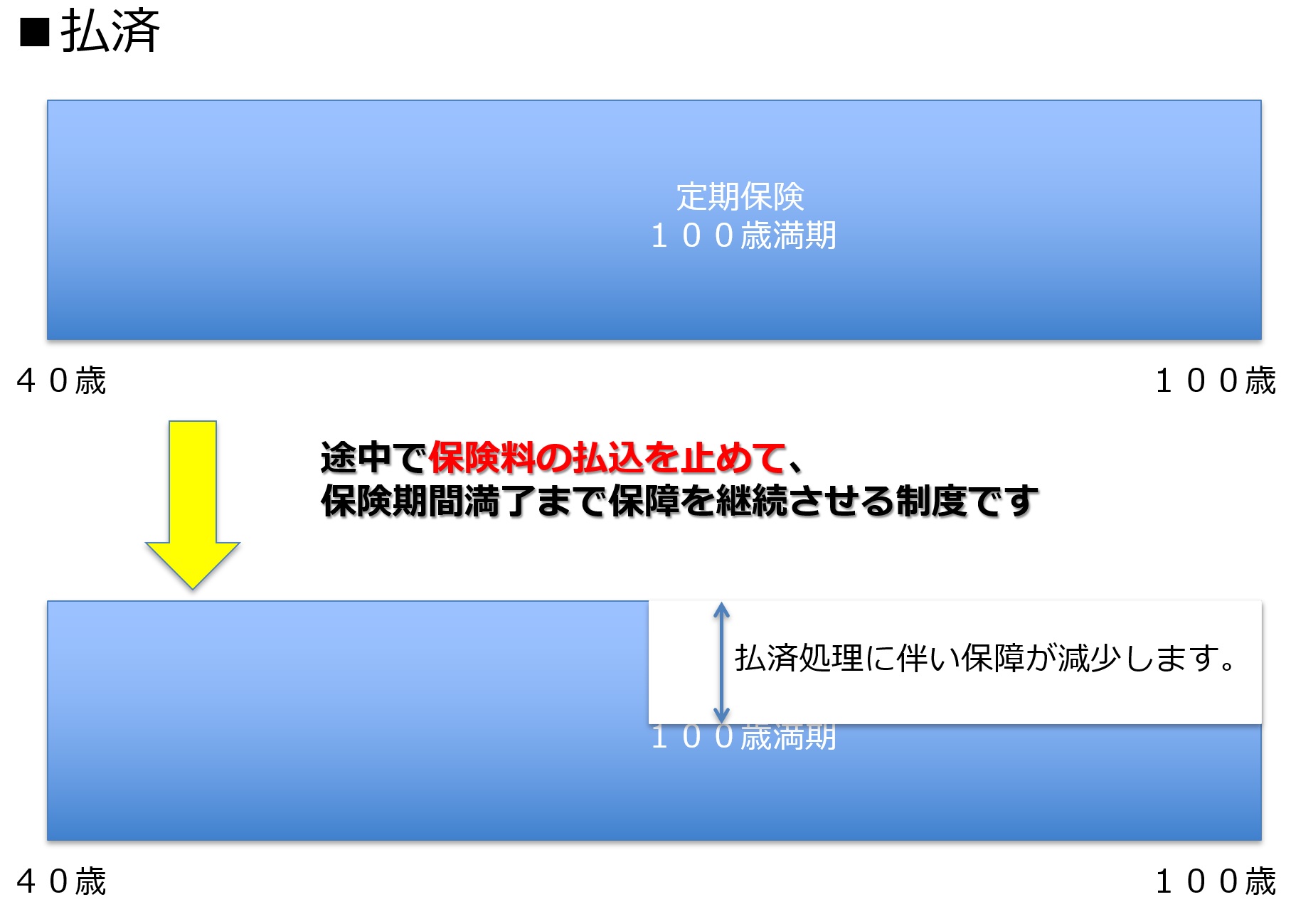

払済保険への変更

保険料の払込を止めて、以後の保障を確保する手続きです。

<特長>

・払済処理時点ので積立金にて、保険期間満了までの保障を一括で確保する手続きであるために、保障は減少しますが保険料負担はなく保障が確保出来ます。

・法人税基本通達9-3-7の2により経理処理が必要になります。

<活用方法>

法人で保険料払込が困難になった場合に、保障を継続することが出来ます。さらには、法人の損益調整に利用することも可能です。

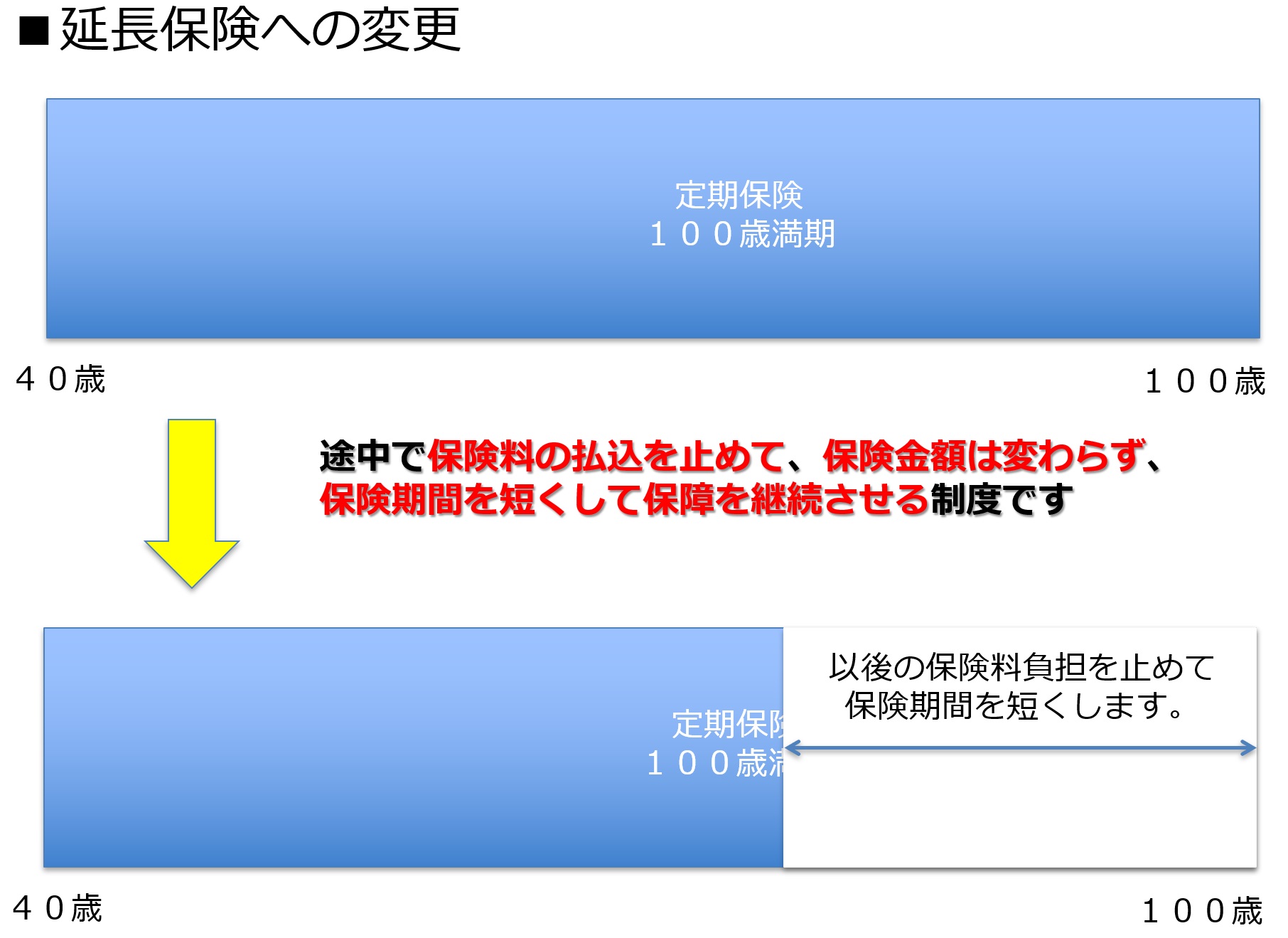

延長保険への変更

保険料の払込を止めて、以後の保障を確保する手続きです。

<特長>

・延長保険への変更時に積立られている責任準備金より、以後の保険期間が決まります。

・払済処理と異なり、保険期間が短くなりますが以後の保険料負担なく同額の保障を確保することが可能になります。

<活用方法>

法人にて保険料払込の継続が困難になった場合、保障額を減らすことなく保険料負担なしに保険を継続することが出来ます。さらには、被保険者が余命宣告をされたような場合に、保険料負担なく保障を継続することが可能です。

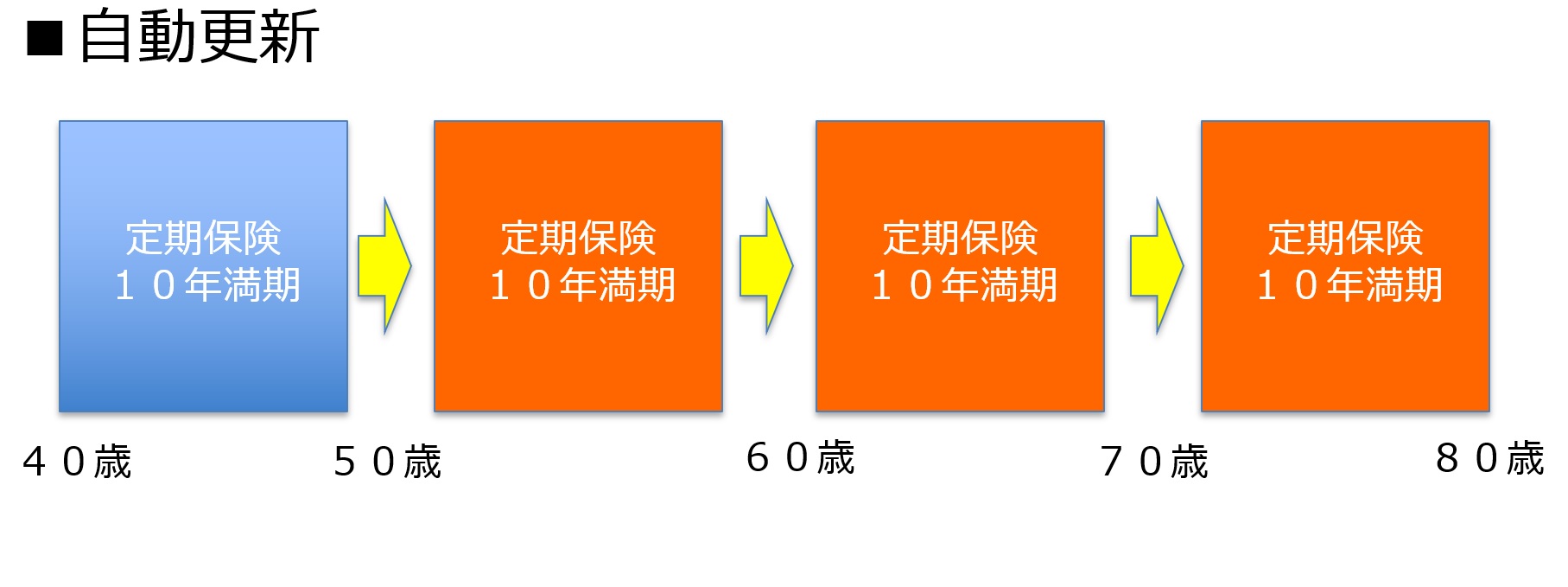

自動更新

定期保険等で満期を迎える場合に、診査を行わずとも保険が自動的に継続していく制度です。

<特長>

・更新時には無診査で保険を継続することが出来ます。

・更新時には保険料が上がります。

・保険会社によって取り扱いがことなりますが、最長90歳まで継続することが可能です。

・契約形態(年満了・歳満了)によって取扱が異なります。

<活用方法>

当初は保険料コストを抑えるために、短い保険期間にしておき、継続して保障が必要な場合には、その時の健康状態に関係なく同一保険期間で契約が更新されます。

診査内容

保険加入時に必要な診査内容は、保険会社・保険金額・契約時年齢によって異なります。年齢が若く金額が小さい場合には、医師の診査は不要で健康状態に関する告知をするだけで加入が可能です。

さらに、健康診断や人間ドックの結果表を提出することで医師の診査に変えることも可能ですが、これも保険会社によって取扱がことなります。

なお健康状態における保険会社の判断基準もそれぞれ異なるため、同じ保険金額であっても保険会社によっては契約条件(割増保険料・保険金額削減)がつくケースもあればつかないケースもありますので、健康に不安のある方は多くの保険会社にて診査を受けられることをオススメします。もちろん加入時の診査は無料です。

保険料

当然ながら保険料も各社によって異なります。ただ法人においては、保険料の安い・高いだけで判断するのではなく、前述の各種機能の有無を十分に検討しておいて下さい。

法人の経営において、不測の事態が発生しても対応出来る保険会社の保険商品を選んでおかれることをオススメします。

返戻率

払込保険料に対して、解約をした場合に戻ってくる解約返戻金の割合を解約「返戻率」と呼びます。この「返戻率」も、保険会社・保険商品・保険期間によって異なります。

もちろん、「返戻率」の高い保険商品が良い商品であることは間違いないですが、令和元年に行われた法人税基本の改定により、最高解約返戻率によって支払保険料の損金算入割合が変わりました。

そのために、返戻率をどう考えるのか?はそれぞれの「法人決算状況」「資金繰り」「将来の資金使途」「経営者の年齢」などの事情によりすべて異なりますので、前述の条件を踏まえて総合的に判断してください。

まとめ

定期保険を検討するにあたりましては、「保険金額」の検討をした上で、どこの保険会社でどの商品を選択するかは非常に重要なポイントになります。保険料が高い・安いの問題だけでなく、生命保険を経営戦略の中でいかに活用するか?を考えて慎重に検討してください。

なおここでは解説をしませんでしたが、保険証券を細かく分割するなどの手法は経営戦略に活かすための生命保険活用としては必須になりますが、分割する方法を誤ると割高な保険料を負担することになりますので注意が必要です。

ですので、経営者は生命保険を戦略的に活用するためには、経営・財務に明るく保険商品の使い方・特長を熟知したプロへご相談されることをオススメいたします。

<文責>

株式会社FPイノベーション

この記事に付いているタグ

保険期間無解約返戻金保険期間延長保険期間短縮責任準備金余命宣告健康不安変換権の行使法人税基本通達9-3-7の2診査内容健康診断書扱人間ドック扱保険証券分割経営戦略解約返戻金解約返戻率保険料延長保険払済保険必要保障額法人契約自動更新緊急予備資金変換定期保険経営者