COLUMN

生命保険を活用した役員退職金積立のポイント

経営者や役員の退職金準備として生命保険を活用されるケースが多くあります。

今回は役員退職金積立に生命保険を活用する際のポイントをまとめてみました。

●目次

生命保険を使うメリット

そもそも生命保険を活用して役員退職金積立を行うメリットは、生存退職金を積立しつつ死亡保障が確保出来るという点と、掛金の一部を損金計上出来るという点です。

死亡保障の確保

生命保険を活用しますので、保険の対象となる人(被保険者)に保障が付きます。そのため、被保険者が亡くなられると契約者である法人に保険金が入ってきますので、この保険金は死亡退職金原資になるだけでなく、亡くなられたことにより発生する経済的損失をカバーすることが出来ます。

被保険者は経営者や役員といった法人における「キーパーソン」ですから、有事の際は法人経営に影響を与える可能性が高く、亡くなられた際に発生する法人での経済的損失をカバーすることも可能です。

損金計上

令和元年の法人税基本通達改定により、法人契約の生命保険に関する経理処理ルールが変わりました。これにより、従前の様に定期保険や逓増定期保険における支払保険料の100%または50%を損金に計上しつつ、解約時には高い解約返戻率が確保出来るメリットが無くなりました。

令和元年7月8日以降の契約に適用される保険料経理処理のルールを確認しておきます。

なおこのルールでは、「最高解約返戻率」という概念が導入されており、支払った保険料に対して解約した際に払い戻される解約返戻金の率を「解約返戻率」と言いますが、この「解約返戻率」が一番高い「最高解約返戻率」によって判定されます。

〇新ルール対象の保険商品

法人がを契約者とし、役員又は使用人を被保険者とする保険期間が3年以上の定期保険又は第三分野保険で最高解約返戻率が50%を超えるもので、令和元年7月8日以後の契約日の契約が対象となります。

なお、定期保険又は第三分野保険で解約返戻金のない短期払い契約については令和元年10月8日以後の契約から対象となります。

〇最高解約返戻率が50%以下の場合

掛金の全額が損金に計上出来ます。

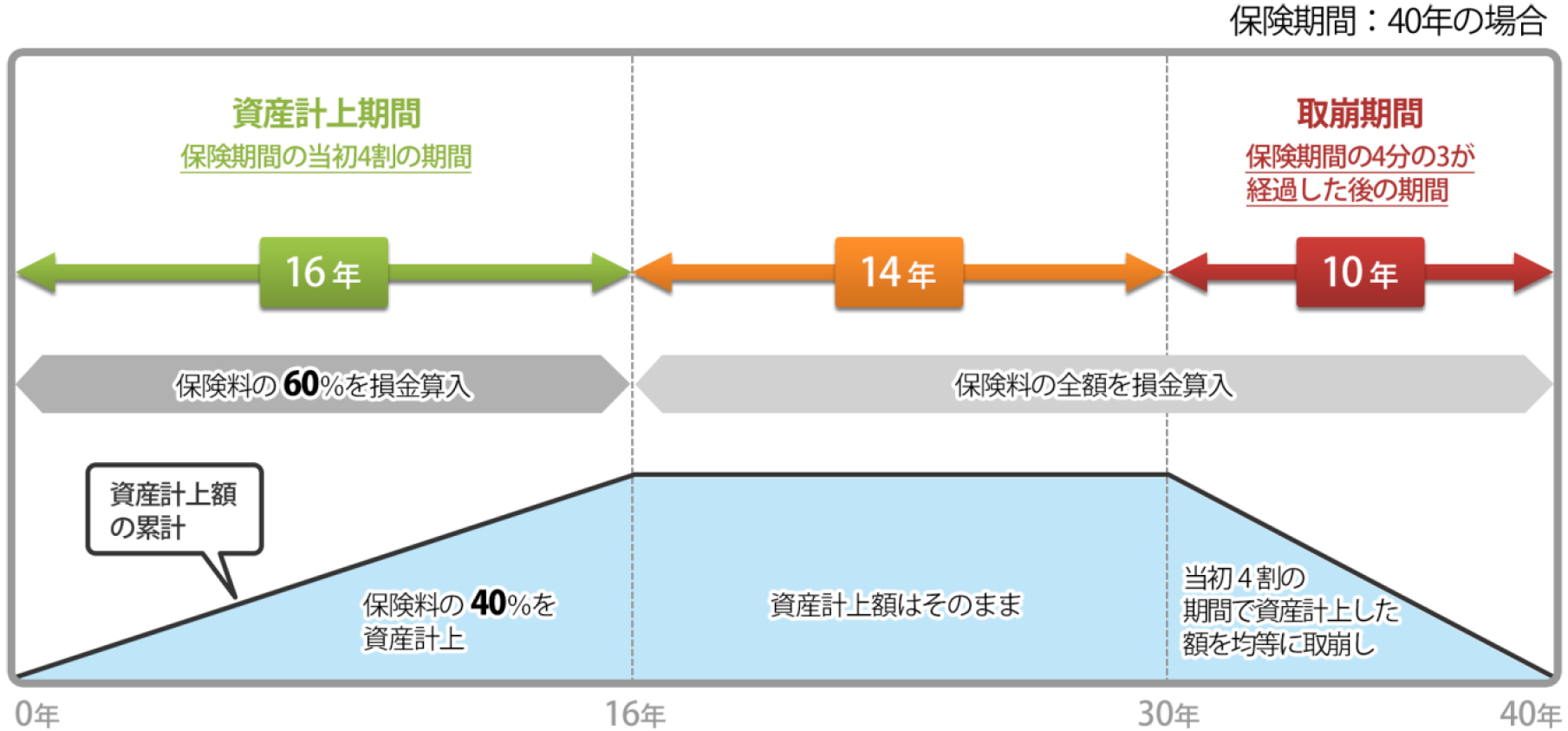

〇最高解約返戻率が50%超70%以下の場合

資産計上期間:保険期間の開始日から保険期間の4割を経過するまで

資産計上額(割合):支払保険料×0.4(6割損金算入)

取崩期間:保険期間開始から4分の3期間が経過した後の期間で均等取崩し

イメージは下図の通りです。

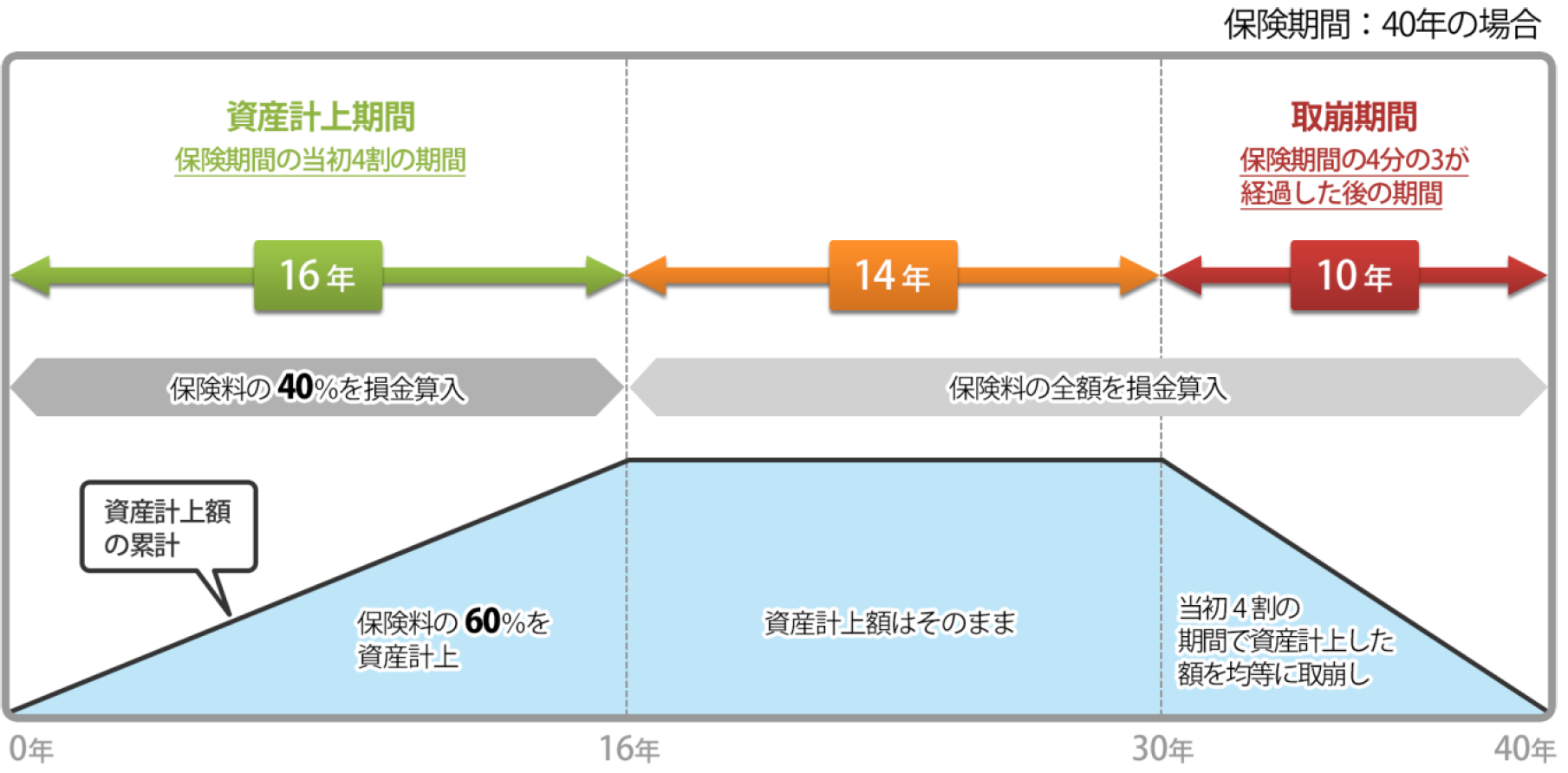

〇最高解約返戻率が70%超85%以下の場合

資産計上期間:保険期間の開始日から4割を経過するまで

資産計上額(割合):支払保険料×0.6(4割損金算入)

取崩期間:保険期間開始から4分の3期間が経過した後の期間で均等取崩し

イメージは下図の通りです。

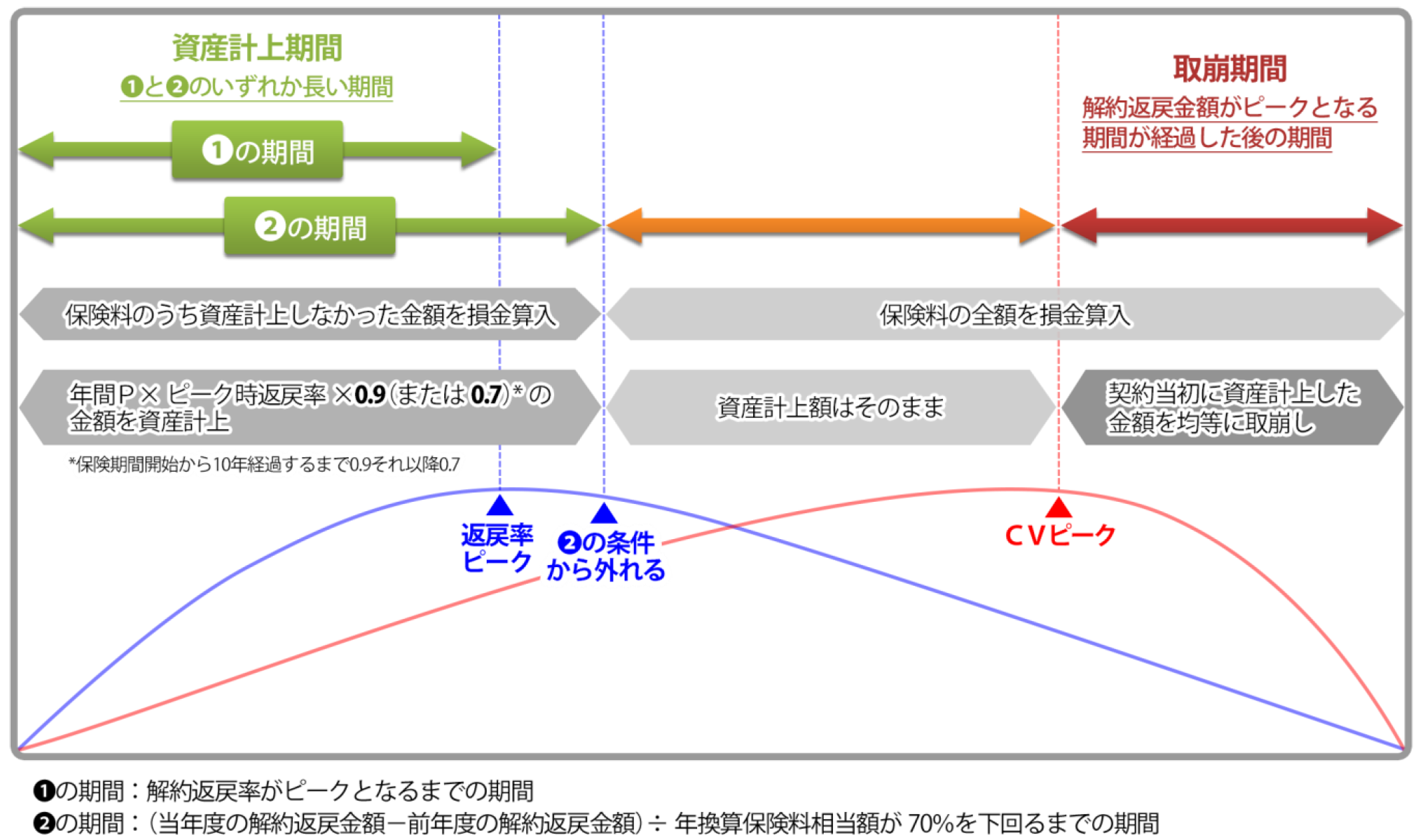

〇最高解約返戻率が85%超の場合

資産計上期間:保険期間の開始日から①②または③の日まで

① 「解約返戻率がピークとなる期間」まで

② ①の期間経過後において、年換算保険料相当額に対する返戻金の増加割合(注)が0.7 超となる期間がある場合、その期間まで

③ ①または②の期間が5 年未満の場合は、5 年間(保険期間10 年未満の場合は、保険期間の1/2 期間)

※注:(当年度の解約返戻金額-前年度の解約返戻金額)/年換算保険料相当額

資産計上額(割合):

【当初10 年】支払保険料×ピーク返戻率×0.9

【11 年以降】支払保険料×ピーク返戻率×0.7

取崩期間:解約返戻金相当額が最も高い金額となる期間が経過した後から保険期間の終了の日までで均等取り崩し。ただし、③に該当する場合は、資産計上期間経過後から、保険期間の終了の日までで均等取り崩し

イメージは下図の通りです。

なお、令和元年7月8日以前の契約につきましては、従前の経理処理ルールがそのまま適用できます。

生命保険を活用する場合の5つのポイント

生命保険を活用して役員退職金の積立をする際に、注意しておくべき5つのポイントを解説します。

ポイント①保険商品の選び方

生命保険を使っての積立ですから、当然ながら満期保険金又は解約返戻金が発生するタイプの商品で検討することになります。ですが、どの商品を選択するかは非常に大きなポイントとなりますので、メリット・デメリットを十分慎重に検討してください。

保険商品を選ぶ際の主なポイントは、「積立効率の高さ」「支払保険料の経理処理」「積立終了後の活用法」の3点になります。

これらは保険会社ならびに保険商品によって取扱がかなり異なりますので、御社の実状やご要望に出来るだけ合う保険会社・保険商品を選択する様にしてください。

ポイント②解約返戻率と退職時期

【退職時期=解約返戻率のピーク】が一番、理想ではありますが実際の経営において、解約返戻率のピーク時にタイミングよく退職出来るとは限りません。

当初想定していた退職時期に退職が出来ず、保険契約の解約返戻率ピークを迎えてしまうという事例を数多く見てきました。そのためにプランニングをする際は、想定される退職時期はある程度は期間の幅を持たせて検討し、その期間内において積立効率が高い保険商品を選択する様にしましょう。

※退職予定時期に退職が出来ず、解約返戻率がピークを迎えてしまった場合の対処法はコチラをご参照下さい。

ポイント③退職金支給額

退職金支給額の計算については、いろいろな算式や考え方があります。役員退職金支給額計算に用いられる主な計算方式は下記の4つです。

・功績倍率方式

役員退任時の最終報酬月額×役員在任年数×功績倍率

・最終報酬月額方式

役員退任時の最終報酬月額×役員在任年数

・1年当たりの平均額法

1年当たり役位別の退職金平均金額×役員在任年数

・役位別算出方式

(役位別基準報酬月額×役位別在任年数×役位別功績倍率)のそれぞれの合計額

ここで注意しなければならないのは、「退職金として準備出来る金額」「退職金として受け取りたい金額」「法人税法上、損金算入出来る金額」をすべて意識した上で、支給する金額を決める必要があるという点です。

特に「法人税法上、損金算入が出来る金額」については、同一地域・同一規模・同一業種の支給実績によって税務当局が判断しますから、幾らまでなら損金算入が出来るという確実な金額は正直、税理士先生でも分からないのが実態です。

ですので損金算入金額を意識するのではなく、「幾ら準備出来るか?」「幾ら欲しいか?」を踏まえた上で、「幾らまでならその後の事業継続に悪影響を与えないか?」を見極めて金額を決めた方が良いのではないでしょうか?

それを踏まえて、解約返戻率や支払保険料がキャッシュフローに与える影響を考慮して、生命保険商品を選択する様にしてください。

ポイント④退職金支給年度における経理処理

例えば、退職金5,000万円を支給する事業年度においては、下記の経理処理となります。

<借方>

役員退職金 5,000万円

<貸方>

普通預金 5,000万円

この退職金支給のために生命保険を解約し、解約返戻金5,000万円を役員退職金に充当するとします。

まずはこの生命保険契約の支払保険料が全額損金処理の場合の解約金受取時の処理を確認します。

<借方>

普通預金 5,000万円

<貸方>

生命保険解約益 5,000万円

一方で生命保険解約益が5,000万円あり、その後の退職金支給で5,000万円の経費計上となりますので、損益計算書上ではプラスマイナスゼロとなります。さらにこの役員退職金5,000万円が全額損金処理できる金額であれば、法人税における課税所得もプラスマイナスゼロとなります。

次に、支払保険料の一部を資産計上する生命保険契約であった場合を確認しましょう。

仮に解約する生命保険契約に3,000万円の資産計上(長期前払保険料)があったとします。

<借方>

普通預金 5,000万円

<貸方>

長期前払保険料 3,000万円

生命保険解約益 2,000万円

解約返戻金から資産計上分を差し引きしたものが解約益となります。この場合、役員退職金として5,000万円を支給すると、資産計上を取り崩した3,000万円分がマイナスとなり、損益計算書は赤字になります。

なお支払保険料のうち資産計上割合が多くなればなるほど、退職金支給額が準備出来たとしても法人決算書上の赤字が大きくなります。

役員退職金を支給する事業年度に赤字を計上することが好ましくない業種や法人であれば、これを回避するには「役員退職金引当」を計上しておく必要があります。

なお企業会計原則としては、引当金計上の4要件に該当する場合は、引当金を計上すべきと定められていますので、役員退職金の積立を開始する時点から引当金は計上するのが本来は正しい会計ルールであると言えます。ただ実態として中小零細企業において役員退職金引当を計上しているところはごくわずかですが・・・・

特に、前述の令和元年の法人税基本通達改定にともない、法人が支払定期保険料の損金算入割合が減り、役員退職金積立に使える魅力的な商品がなくなりましたので、今後は養老保険や終身保険といった支払保険料の全額を資産計上する保険商品の活用がメインとなりますので、「役員退職金引当」の活用は必須になるでしょう。

ポイント⑤退職後の生命保険

役員退職金積立が目的の生命保険ですから、役員退職時にはこの積立金を活用することになります。当然ながらこの生命保険を解約すると、保険契約は終了します。

もし被保険者であった役員に健康上の問題があった場合や、経営者個人の相続税納税などを考えなければならない場合いは、単に解約して退職金を支給するのではなく、他保険への変換や保険期間短縮などの手段を活用すれば、保障を確保しつつ積立金を引き出して退職金を支給することも可能です。

ただ他保険への変換や保険期間短縮などは、どの保険会社・商品でも使える機能ではないために、入口の契約段階で先々を想定して各種機能が使える保険会社・保険商品にしておくことをオススメします。

特に経営者の場合には、保障を継続させて死亡保険金を受けとり、その保険金を死亡退職金として支給すれば相続税法12条6項の非課税枠が活用出来ます。ただこの死亡退職金の全額が法人税法上の損金として認定されるかどうかは別ですが、損金として認定されなくとも死亡退職金が非課税財産になればメリットがある場合もあります。

まとめ

法人にて生命保険商品を検討する際は、保険料や返戻率だけで比較をしてはいけません。保険期間の短縮や延長・他保険への変換・保険金の年金受取等の可否などが、大きな影響を与えますので、保険の機能も合わせてご検討ください。

<文責>

株式会社FPイノベーション

この記事に付いているタグ

退職時期解約時期功績倍率方式最終報酬月額方式1年当たりの平均額法役位別算出方式引当金別表加算企業会計原則保険金年金受取保険期間延長保険期間短縮損金算入損金死亡退職金弔慰金コンバージョン最高解約返戻率変換権行使役員退職給与引当金生命保険会社事業継続経理処理積立生命保険役員退職金