COLUMN

解約返戻率がピークを迎えるときの対処法

退職金積立目的等で法人にて契約している生命保険の解約返戻率がピークを迎えるときに、退職時期がズレてしまって予定通りに解約をすると益金を計上してしまう様な場合の対処法を解説します。

●目次

法人における生命保険を使った積立

役員退職金の積立に生命保険を使うケースが多くあります。生命保険を使うメリットは

①保障を確保しながら資金の積立が出来る

②保険商品・保険期間によっては支払保険料の一部または全部を損金算入が出来る

※令和元年の法人税基本通達改定にともない、令和元年7月8日以前契約と以後契約では損金算入ルールが異なります。

という点です。

特に法人税基本通達改定前は、法人において「課税の先送り」として生命保険を活用し、保険料支払時には損金計上し、解約時に解約返戻金の一部または全部を益金に計上して、この解約返戻金を支給する役員退職金に充当するというプランニングが多くありました。

解約返戻率とは

この生命保険を使った役員退職金積立のプランニングにおいて、一番重要となるのが解約返戻率のピーク時期です。

解約返戻率とは、今まで払い込んだ保険料の総額に対して、解約時に戻ってくる解約返戻金の割合を示したもので、「解約返戻金÷総払込保険料」で計算をします。

退職金積立を目的にしている場合には、想定していた退職時期に、この解約返戻率がピークを迎えるように設定されているケースが多くあります。

解約時の経理処理

法人契約の生命保険を解約した場合には、一定の経理処理が必要となります。

例えば解約返戻金が1,000万円あった場合、

<借方>

普通預金 1,000万円

<貸方>

雑収入 1,000万円

となります。

なお当該契約に前払保険料等の資産計上があれば、資産計上額との差額を益金又は損金に計上します。

前述の例で、解約返戻金1,000万円に対して、資産計上額が400万円だった場合、

<借方>

普通預金 1,000万円

<貸方>

長期前払保険料 400万円

雑収入 600万円

となります。

今度は反対に、資産計上額が1,200万円だった場合の経理処理を見ておきましょう。

<借方>

普通預金 1,000万円

雑損失200万円

<貸方>

長期前払保険料 1,200万円

ここで問題になるのが、解約返戻金>資産計上額 の場合に計上する雑収入です。

この差額は雑収入として計上することになり、営業赤字か他に雑損失や特別損失がなければそのまま益金として法人税の課税対象所得となります。

このために前述の通り、役員退職金という損金を計上することでこの雑収入と相殺することを想定しているのですが、事業運営上、予定通りに退職が出来ず生命保険の解約返戻率が予定通りにピークを迎えて、その対応に苦慮するケースが多くあります。

返戻率ピークを迎える契約の対応策

具体的に解約返戻率のピークを迎える生命保険契約の対処法を見てきましょう。

そのまま継続する

解約返戻率のピークを迎えた後は、解約返戻率は徐々に下がっていきます。ですが、この下がり方は保険商品・契約時のご年齢などの要素によってすべて変わります。

ですので、ピークを迎えた後の解約返戻率がどう推移するのか?を確認し、しばらく継続しても問題がないのであれば継続することも選択肢としてあります。

特に令和元年7月8日以前の保険契約は、旧ルールでの経理処理が行える保険商品ですから、契約を継続することで課税繰延効果も継続するメリットがあります。

ただし契約を継続する場合には、どこまで継続しても大丈夫なのか?をしっかりと確認をしておくことをオススメいたします。

解約する

当初の予定通りに解約をして、一旦解約返戻金を受け取ることも考えられます。

この場合、前述のとおり解約返戻金>資産計上額の場合、差額が雑収入として益金計上となり、税負担は発生します。ここで一旦は益金に対する法人税を納税することになりますが、先の事業年度で退職金を支給する事業年度では、退職金支給に伴う損金が発生しますので、全期間を通算をすれば同じになります。

例)解約返戻金2,000万円 資産計上額600万円 支給退職金2,000万円の場合

〇保険を解約した事業年度

<借方>

普通預金2,000万円

<貸方>

前払保険料600万円

雑収入1,400万円 ←この1,400万円は益金として計上します。

〇退職金を支給した事業年度

<借方>

役員退職金 2,000万円

<貸方>

普通預金 2,000万円

この支給した役員退職金2,000万円が全額損金として認められる場合には、2,000万円の課税所得減が発生しますので、税軽減効果が得られます。

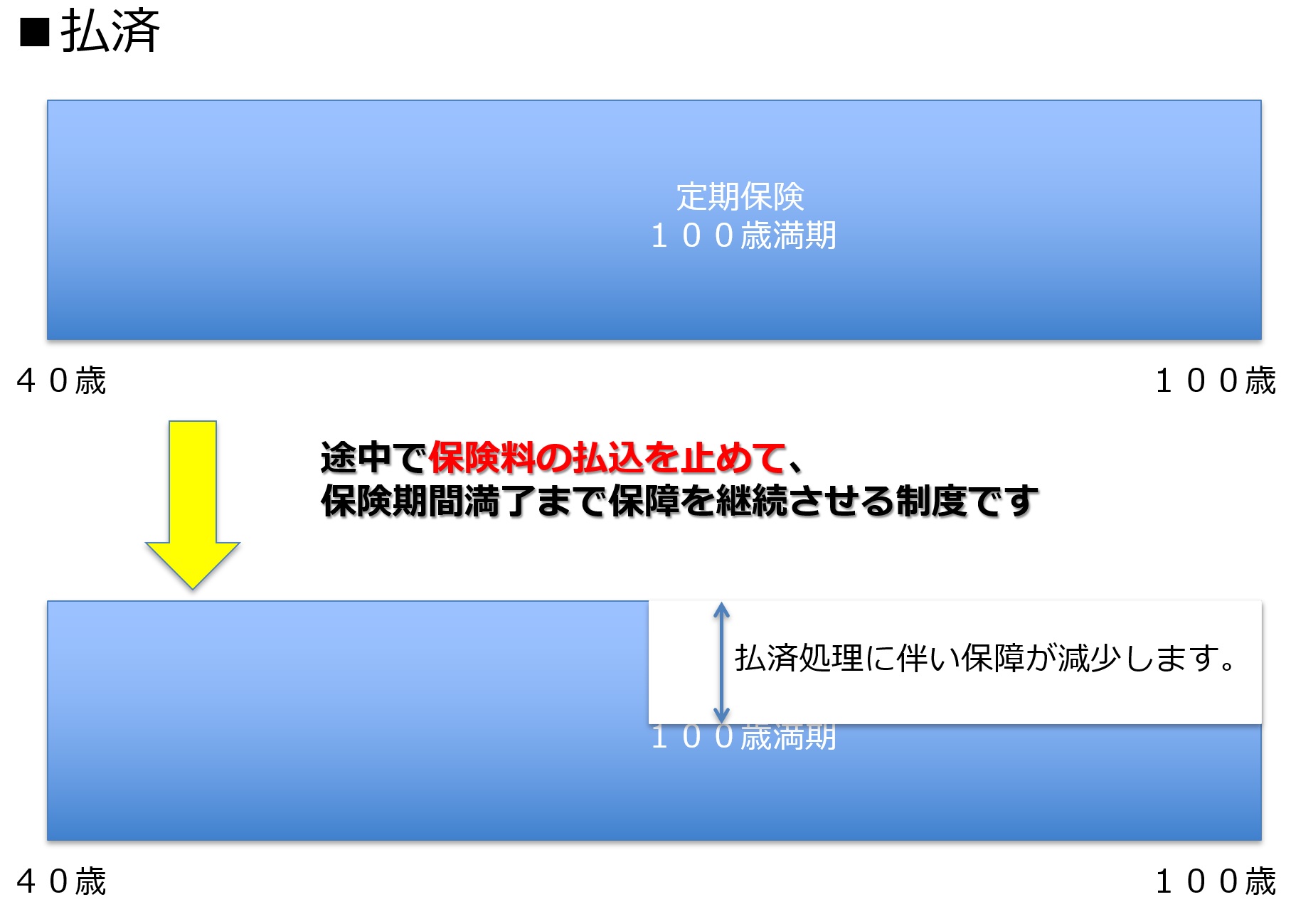

払済保険へ変更する

保険会社ならびに保険商品によっては、払済保険へ移行することで、以後の保険料負担がなく保険をそのまま置いておくことが出来ます。

ただし注意しなければいけないのは、払済保険へ変更した場合に経理処理が必要な場合と必要でない場合がある点です。

「法人税基本通達9-3-7の2 注1」の規定では、

1 養老保険、終身保険、定期保険、第三分野保険及び年金保険(特約が付加されていないものに限る。)から同種類の払済保険に変更した場合に、本文の取扱いを適用せずに、既往の資産計上額を保険事故の発生又は解約失効等により契約が終了するまで計上しているときは、これを認める。

とありますので、これに該当するかどうかが大きなポイントとなります。

減額する

毎年、徐々に減額をして課税対象所得の計上時期を分散させる方法も考えられます。

特に新型コロナウィルス感染症の拡大により、業績へ大きな影響を受けている場合には、各事業年度の損益状況を見つつ保険金額を減額することで、少しずつ解約返戻金を受け取ることも一考です。

ただし、ここで注意しないといけないのは、減額した解約返戻金を新たな保険契約の保険料に充当をしてもあまり効果がないという点です。何度も書いております様に、令和元年の法人税基本通達改定に伴い、生命保険を使った課税繰延効果は激減しましたし、新たに契約する保険契約の解約返戻率が100%を超えない場合には、単に元本を減らすだけになりますので、くれぐれもご注意下さい。

まとめ

令和元年7月8日以前に契約をした課税繰延目的の生命保険や、以前に契約した生命保険が解約返戻率のピークを迎えるケースが多くなると思います。

その契約や法人の経営状況により、取るべき選択肢はそれぞれ異なりますので、いろんな要素を検討しながらベストな方法を探ってみて下さい。

<文責>

株式会社FPイノベーション

この記事に付いているタグ