COLUMN

【医療法人向け】コロナ減収にともなう役員報酬の見直しについて

新型コロナウィルスの影響により、診療所における来院患者数が減っているという報告をかなり聞くようになりました。来院患者数の減少による減益対策として、役員報酬の見直しについて解説を行います。

●目次

国税庁ホームページより

4月16日に国税庁ホームページに「国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ」が公開されています。

こちらの法人税の取扱の中に、期中の役員報酬改定についての解説があります。

問 6.《業績が悪化した場合に行う役員給与の減額》 〔4月 13 日追加〕

当社は、各種イベントの開催を請け負う事業を行っていますが、新型コロナウイルス感染症の感染拡大防止の観点から、イベント等の開催中止の要請があったことで、今後、数か月間先まで開催を予定していた全てのイベントがキャンセルとなりました。その結果、予定していた収入が無くなり、毎月の家賃や従業員の給与等の支払いも困難な状況であることから、当社では、役員給与の減額を行うこととしました。

法人税の取扱いでは、年度の中途で役員給与を減額した場合、定期同額給与に該当せず、損金算入が認められないケースもあると聞いています。そこで、当社のような事情によって役員給与を減額した場合、その役員給与は定期同額給与に該当するでしょうか。

〇貴社が行う役員給与の減額改定については、業績悪化改定事由による改定に該当するものと考えられます。したがって、改定前に定額で支給していた役員給与と改定後に定額で支給する役員給与は、それぞれ定期同額給与に該当し、損金算入することになります。

〇法人税の取扱いにおける「業績悪化改定事由」とは、経営状況が著しく悪化したことなどやむを得ず役員給与を減額せざるを得ない事情があることをいいますので、貴社のように、業績等が急激に悪化して家賃や給与等の支払いが困難となり、取引銀行や株主との関係からもやむを得ず役員給与を減額しなければならない状況にある場合は、この業績悪化改定事由に該当することになります。

役員報酬についての基本

法人や役員に支払う役員報酬は法人税法34条1項において、毎月決まった金額を支給する「定期同額給与」でなければ法人の損金とし認められないと規定されています。

そのために、役員報酬は事業年度が始まってから3ケ月以内であれば増額・減額は可能ですが、この3ケ月以内に決めた金額をその他の時期に変更すると、その年度の役員報酬は法人の損金として認められなくなります。

これは役員報酬が「利益処分」的に使われることを避ける目的であると言われています。事業年度の終わりに利益があがっている場合に、役員報酬を増額して損金が認められると、法人税が安くすることが出来るからです。

ですが冒頭にご紹介をしたように、今回の新型コロナウィルスによる収益減少を受けた場合、期中での役員報酬を減額しても、「定期同額給与」に該当するので、法人での損金算入が認められます。

※ただし実際に認められるかどうかは、減収幅などによりますので詳細は顧問税理士や所轄税務署へご相談ください。

役員報酬を見直す際のポイント

数多くの医療法人さんを訪問させて頂き、決算書を拝見する中で感じているのが、法人・個人の所得バランスが悪い法人が多いという事です。

法人での所得に対する課税率(実効税率)と個人に対する所得に対する課税率を比較すれば、法人の方が負担率は低いので基本的には法人で所得を挙げる方がメリットはあります。ですが、そうすると個人の可処分所得が減ってしまうために、やむを得ず高額な所得額を設定されているのでしょうが、それであればそもそも医療法人にした意味がなくなってしまいます。

そのために、法人所得と税負担・個人可処分所得と税負担のバランスをキチンと考えた設定にした方が良いのですが、会計事務所が適切なアドバイスが出来ていないために、アンバランスな結果になっている医療法人は案外多いです。

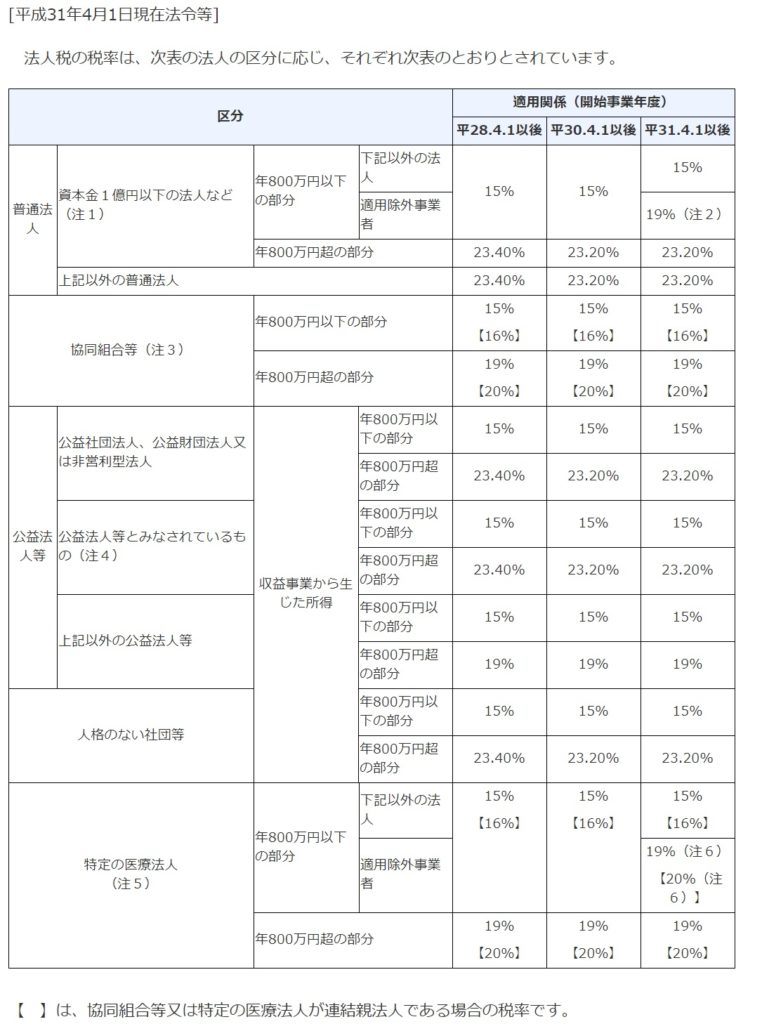

今回の新型コロナウィルスの影響で来院患者数が減少している場合は、前述の通り期中であっても役員報酬の減額が認められますので、1つの目安としては法人の課税所得が800万円以下になる程度まで役員報酬を減額するのも一考です。

法人税は800万円以下と800万円超で税率がかわります。国税庁ホームページより抜粋をしました法人税率表をご覧ください。

※注5は特定医療法人

役員報酬を減額して利益を出す場合、800万円以下に抑えるレベルにまで減額すると個人の所得額にもよりますが、より少ない税負担で済む可能性があります。

もちろん、個人での生活費等の支出との兼ね合いを見て頂き、可能であれば理事長報酬・理事報酬を減額して法人で利益を出すことでトータルの税負担を減らすことも可能になります。

役員報酬の減額を顧問税理士と検討される際には参考にしてみて下さい。

<文責>

株式会社FPイノベーション 顧問税理士

弊社へのご相談やお問い合わせは、下記お問い合わせフォームよりお願いします。

https://www.fpinnovation.jp/otoiawase

この記事に付いているタグ