借金の返済が限界に近づき、東京で債務整理を依頼できる事務所を探しているものの、どこに相談すればよいか判断できずにいませんか。

費用がいくらかかるのか、家族や職場にバレないか、悪質な事務所に引っかかるのではないかと、不安が重なるほど一歩が踏み出しにくくなるものです。

債務整理は、任意整理・個人再生・自己破産の3種類があり、借金の総額や収入の有無によって適した手続きが異なります。

この記事では、東京でおすすめの債務整理事務所10選を費用・手続き別に比較したうえで、東京地裁特有の運用実態や費用相場も解説します。

あわせて、家族・職場にバレずに手続きを進める方法や、悪質な事務所の見分け方も紹介します。

最後まで読めば、自分の借金状況に合った手続きの種類と依頼先の選び方が分かり、東京で信頼できる事務所に相談するための判断材料が揃います。

株式会社FPイノベーションは、生命保険・損害保険の枠を超えた「金融の専門家集団」として、個人のライフプランニングから法人の財務改善・事業承継に至るまで、クライアントの資産を守り、育てるための最適解をワンストップで提供します。

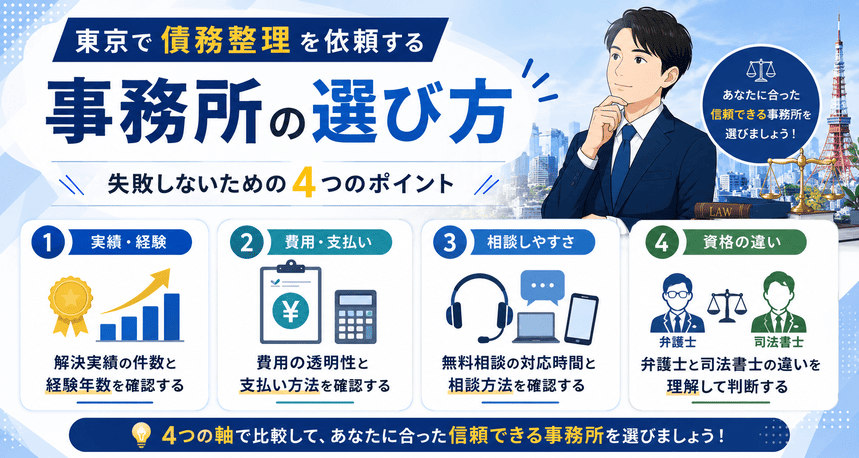

東京で債務整理を依頼する事務所の選び方

東京には債務整理を扱う弁護士・司法書士事務所が数多く存在しますが、事務所ごとに費用体系・得意な手続き・対応時間が大きく異なります。

依頼先を選ぶ際に「なんとなく知名度が高そう」という理由だけで決めてしまうと、費用の食い違いや手続きの進め方への不満につながるケースがあります。

事務所選びで後悔しないためには、実績・費用の透明性・相談のしやすさ・資格の種類という4つの軸で比較することが重要です。

以下では、それぞれの軸で何を確認すればよいかを具体的に解説します。

解決実績の件数と経験年数が事務所の信頼性を左右する

債務整理の依頼先を選ぶうえで、解決実績の件数と経験年数は最初に確認すべき指標です。

多くの案件を手がけた事務所は、それだけ多様な借金状況・債権者との交渉パターンを経験しており、想定外の事態が生じたときの対処力が高い傾向があります。

例えば、任意整理の交渉では債権者ごとに和解条件の許容範囲が異なるため、過去に同じ債権者と何度も交渉した経験があるかどうかが、和解条件の有利さに直結することがあります。

- 「累計〇万件」が解決件数か相談件数かを区別して確認する

- 設立から10年以上の事務所かどうかを確認する

- 初回相談で担当者が具体的な件数と事例を示せるか確認する

- 得意とする手続き(任意整理・個人再生・自己破産)の実績を個別に聞く

経験年数については、設立から10年以上の事務所であれば、リーマンショック後の多重債務急増期や、コロナ禍の特例措置など、複数の経済環境の変化を経験していることになります。

ただし、解決件数は事務所のウェブサイトに掲載されていても、その数字の根拠が示されていないケースも少なくありません。

初回相談の際に「任意整理の解決件数はどのくらいですか」と直接質問し、担当者が具体的な数字と事例を示せるかどうかで、事務所の実力をある程度判断できます。

費用の透明性と分割払い・法テラス対応の有無を確認する

債務整理の費用は事務所によって異なり、同じ任意整理でも着手金・報酬金・実費の合計が大きく変わることがあります。

一般的な費用の目安として、任意整理は債権者1社あたり着手金2万〜5万円程度、個人再生は着手金30万〜50万円程度、自己破産は着手金20万〜40万円程度が東京での相場です。

| 手続きの種類 | 着手金の目安(東京相場) | 報酬金の目安 |

|---|---|---|

| 任意整理 | 1社あたり2〜3万円 | 1社あたり1〜2万円 |

| 個人再生 | 30〜50万円 | 10〜20万円 |

| 自己破産 | 20〜40万円 | 事務所により異なる |

費用の透明性を確認するには、見積書を書面で提示してもらえるかどうかが一つの判断基準になります。

分割払いに対応している事務所であれば、手元に十分な資金がない状態でも手続きを開始できます。

多くの事務所では、受任後に債権者への返済がストップした分を費用の分割払いに充てる仕組みを設けており、実質的に負担なく手続きを進められるケースがあります。

法テラス(日本司法支援センター)の審査を通過すれば、弁護士費用を法テラスが立て替え、月々5,000円〜1万円程度の分割で返済できる制度も利用できます。

法テラスを利用するには収入・資産が一定基準以下であることが条件のため、事前に事務所に確認しておくと手続きがスムーズです。

無料相談の対応時間とオンライン・電話相談の可否を見る

東京で働きながら債務整理を検討している方にとって、相談できる時間帯と方法は事務所選びの現実的な条件になります。

平日の日中に相談時間を確保しにくい場合、夜間・土日対応の有無が依頼先の絞り込みに直接影響します。

夜間相談については、20時〜22時まで対応している事務所も東京には複数あり、仕事帰りに立ち寄れる立地かどうかと合わせて確認しておくと選択肢が広がります。

オンライン相談(ビデオ通話)や電話相談に対応している事務所であれば、移動時間をかけずに初回相談を済ませられます。

- 平日夜間(20時以降)または土日祝日に相談できる

- オンライン(ビデオ通話)または電話相談に対応している

- 初回相談が60分以上・無料で費用見積もりまで確認できる

- 相談後に契約を急かさない

特に、家族に知られずに相談したい方にとっては、自宅外から電話やオンラインで相談できる環境は重要な条件です。

無料相談の時間についても確認が必要で、30分程度の短時間相談では借金の全体像を把握しきれないことがあります。

相談後に「検討します」と伝えても問題はなく、その場での契約を急かす事務所は依頼先として慎重に判断してください。

弁護士と司法書士の違いを理解して依頼先を判断する

債務整理を依頼できる専門家には弁護士と司法書士の2種類があり、対応できる業務の範囲が法律で異なります。

弁護士はすべての債務整理手続きを代理人として行えるのに対し、司法書士が代理人として対応できるのは、1社あたりの借入額が140万円以下の案件に限られます。

| 比較項目 | 弁護士 | 司法書士(認定) |

|---|---|---|

| 代理権の範囲 | 制限なし | 1社あたり140万円以下 |

| 対応できる手続き | 任意整理・個人再生・自己破産すべて | 任意整理・過払い金請求(条件付き) |

| 裁判所への代理申立て | 可能 | 不可(書類作成補助のみ) |

| 費用水準 | やや高め | やや低め |

1社あたりの借入額が140万円を超える場合、司法書士は書類作成のサポートにとどまり、債権者との直接交渉や裁判所への代理申立ては行えません。

個人再生・自己破産については、司法書士に依頼すると書類作成の補助は受けられますが、裁判所での手続きは本人が対応する必要があります。

一方で、司法書士事務所は弁護士事務所と比較して費用が低めに設定されているケースが多く、借入額が少額で任意整理のみを検討している場合はコスト面で有利になることがあります。

依頼前に借入先ごとの残高を整理し、1社あたりの金額が140万円を超えるかどうかを確認したうえで、弁護士・司法書士のどちらに相談するかを判断してください。

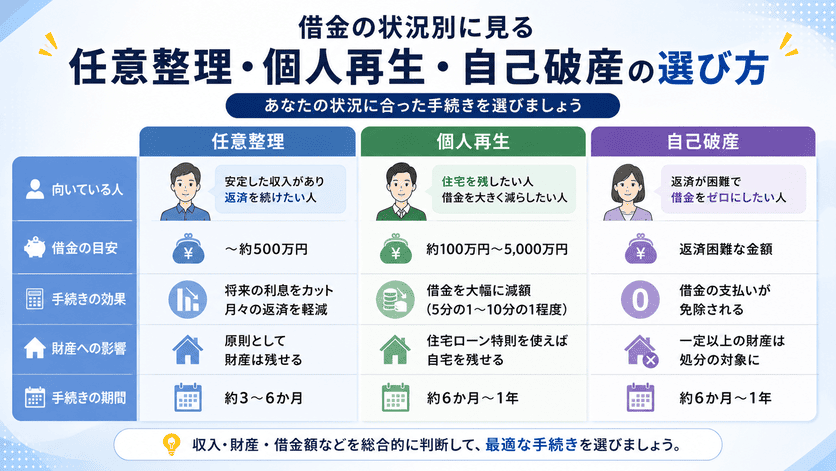

借金の状況別に見る任意整理・個人再生・自己破産の選び方

債務整理には3種類の手続きがあり、どれを選ぶかは借金の総額・収入の有無・手放せない財産の有無によって変わります。

手続きを誤って選ぶと、本来守れたはずの住宅を失ったり、減額できたはずの借金が残ったりする事態につながります。

自分の状況を整理したうえで、以下の判断基準に照らし合わせてみてください。

借金総額と収入の有無で手続きの向き不向きが変わる

どの手続きが自分に合うかを判断するには、借金の総額・安定した収入があるかどうか・住宅などの財産を持っているかという3点を先に整理することが出発点になります。

目安として、借金総額が100万円前後で安定した収入がある場合は任意整理が選ばれやすく、500万円以上で住宅ローンが残っている場合は個人再生が検討対象になります。

| 状況の目安 | 向いている手続き |

|---|---|

| 借金100万円前後・安定収入あり | 任意整理 |

| 借金500万円以上・住宅ローンあり・収入あり | 個人再生 |

| 返済の見通しが立たない・収入がほぼゼロ | 自己破産 |

| 2010年以前に消費者金融を利用していた | 過払い金請求(併用可) |

返済の見通しが立たないほど借金が膨らんでいる場合は、自己破産が現実的な選択肢となります。

ただし、この目安はあくまで一般的な傾向であり、借入先の数・債権者の種類・家族構成によって適切な手続きは変わります。

収入がゼロに近い状態でも、給付型の生活支援制度と組み合わせることで自己破産後の生活再建を進めた事例は少なくありません。

手続き選択に迷った場合は、まず無料相談で現状を整理することが判断の近道になります。

任意整理は利息カットで月々の返済を減らしたい人に向く

任意整理とは、弁護士または司法書士が債権者と直接交渉し、将来発生する利息をカットしたうえで元金のみを分割返済する計画を取り決める手続きです。

裁判所を通さないため手続きが比較的シンプルで、受任通知が届いた時点から取り立てが止まり、家族や職場への影響も最小限に抑えられます。

例えば、消費者金融3社に合計150万円の借金がある場合、任意整理によって今後の利息負担をゼロにしたうえで、月々の返済額を大幅に圧縮できる可能性があります。

- 安定した収入があり、元金の返済は続けられる

- 利息の積み重なりで返済が追いつかなくなっている

- 特定の借入先だけを対象にしたい(住宅ローン・奨学金を除外したい)

- 裁判所を通さずに手続きを進めたい

向いているのは、安定した収入があり元金の返済は続けられるものの、利息の積み重なりで返済が追いつかなくなっている状態の方です。

一方で、借金の総額が収入に対して大きすぎる場合は、元金を減額できる個人再生や自己破産のほうが実態に合った解決策になります。

また、任意整理は債権者ごとに交渉するため、特定の借入先だけを対象にして住宅ローンや奨学金を手続きから外すことも可能です。

個人再生は住宅を手放さずに借金を大幅に圧縮できる手続き

個人再生とは、裁判所に申立てを行い、借金総額を最大で10分の1程度まで圧縮したうえで3〜5年かけて返済する手続きです。

最大の特徴は、住宅ローン特則を利用することで自宅を手放さずに手続きを進められる点にあります。

住宅ローンが残っている状態で自己破産を選ぶと自宅を失いますが、個人再生であれば住宅ローンの返済を継続しながら他の借金を大幅に減額できます。

- 申立て前に毎月一定額を積み立て、返済能力を証明する手続き

- 東京地裁では原則2〜3ヶ月分の積立実績が必要

- 積立が途中で止まると申立て自体が認められないリスクがある

- 積立金額は再生計画の月々返済額と同額が目安

東京地裁では個人再生の申立て件数が全国でも多く、履行テストと呼ばれる積立確認の運用が設けられています。

履行テストとは、申立て前に毎月一定額を積み立てることで返済能力を証明する仕組みで、東京地裁では原則として2〜3ヶ月分の積立実績が求められます。

向いているのは、安定した収入があり住宅を守りたい方や、借金総額が500万円を超えていて任意整理では元金の圧縮が難しい状況の方です。

自己破産は返済が不可能な状態で借金をゼロにできる最終手段

自己破産とは、裁判所に申立てを行い、返済不能であると認められた場合に借金の支払い義務を免除してもらう手続きです。

免責が認められると、税金・養育費・罰金などの非免責債権を除いたすべての借金がゼロになります。

自己破産に対して「財産をすべて失う」「一生クレジットカードが使えない」というイメージを持つ方は多いですが、実態は異なります。

- ❌「財産をすべて失う」→ ✅ 99万円以下の現金・生活必需品は手元に残せる

- ❌「一生クレジットカードが使えない」→ ✅ 信用情報への影響は7〜10年程度で回復する

- ❌「仕事を失う」→ ✅ 一部の職種(士業・警備員等)を除き、原則として影響しない

99万円以下の現金や生活に必要な家財は手元に残せるほか、信用情報への影響は一般的に7〜10年程度で回復します。

東京地裁では、借金総額や財産の状況によって同時廃止事件と管財事件に振り分けられます。

管財事件になると破産管財人が選任され、財産の調査・換価が行われるため手続き期間が長くなり、予納金として20万円以上が必要になるケースがあります。

向いているのは、収入がほとんどなく返済の見通しが立たない状態の方や、借金総額が収入の数年分を超えている状況の方です。

過払い金請求は2010年以前に借入があった人が対象になる

過払い金請求とは、利息制限法の上限を超えて支払ってきた利息の返還を債権者に求める手続きです。

2010年6月以前に消費者金融やクレジットカードのキャッシングを利用していた場合、当時の上限金利(出資法の上限29.2%)と利息制限法の上限(15〜20%)の差額分が過払い金として発生している可能性があります。

- 2010年6月以前に消費者金融・クレジットカードのキャッシングを利用していた

- 最後の取引から10年以内である(消滅時効に注意)

- 当時の金利が利息制限法の上限(15〜20%)を超えていた

過払い金が確認されると、現在の借金残高と相殺できるほか、借金がすでに完済している場合でも現金として返還を受けられます。

ただし、過払い金請求には消滅時効があり、最後の取引から10年が経過すると請求権が消滅します。

2010年以前に借入があった方でも、すでに完済から10年以上が経過している場合は請求できないケースがほとんどです。

過払い金の有無は取引履歴を取り寄せて引き直し計算を行うことで判明するため、自己判断では確認が難しく、弁護士・司法書士への相談が必要です。

東京でおすすめの債務整理事務所10選を費用・特徴で比較

東京都内で債務整理を扱う事務所は数百件以上存在しますが、費用体系・得意な手続き・相談のしやすさは事務所ごとに大きく異なります。

費用が安くても分割払いに対応していなければ着手金の準備が難しい場合もありますし、実績が豊富でも相談時間が平日昼間のみでは会社員には使いにくいという問題が生じます。

以下では、費用の透明性・対応手続きの幅・相談のしやすさという3つの軸をもとに、東京でとくに相談しやすい事務所を紹介します。

各事務所の強みと向いている状況を整理していますので、自分の借金状況や生活スタイルと照らし合わせながら読み進めてください。

ひばり法律事務所は費用の安さと分割払い対応で相談しやすい

- 任意整理の着手金が1社あたり2万2,000円(税込)と業界内でも低水準

- 費用の分割払いに対応しており、まとまった初期費用が用意できない方でも依頼しやすい

- 弁護士法人のため、任意整理・個人再生・自己破産のすべての手続きを依頼できる

ひばり法律事務所は、任意整理の着手金が1社あたり2万2,000円(税込)と設定されており、複数の債権者を抱えている場合でも費用総額を抑えやすい事務所です。

費用の分割払いにも対応しているため、手元に十分な現金がない状態でも依頼を開始できます。

債務整理を検討している方の多くは、毎月の返済で家計が圧迫されており、着手金を一括で用意することが難しい状況にあります。

分割払いが可能であれば、毎月の返済が止まった後の余剰資金を費用に充てられるため、実質的な負担感が大きく下がります。

弁護士法人として任意整理・個人再生・自己破産のすべての手続きに対応しており、相談を進める中で手続きの種類が変わっても同じ事務所で対応してもらえます。

初回相談は無料で受け付けており、まずは現在の借金状況を整理したいという段階から気軽に問い合わせられます。

| 事務所種別 | 弁護士法人 |

|---|---|

| 相談料 | 何度でも無料 |

| 着手金(任意整理) | 1社あたり22,000円(税込) |

| 報酬金(任意整理) | 過払い金回収額の22%(裁判の場合27.5%) |

| 自己破産費用 | 分割払い対応(要確認) |

| 個人再生費用 | 分割払い対応(要確認) |

| 分割払い | 対応可 |

| 対応手続き | 任意整理・自己破産・個人再生・過払い金請求 |

| 女性専用窓口 | あり(女性弁護士対応) |

| 対応地域 | 全国対応 |

はたの法務事務所は相談料・着手金無料で費用を抑えたい人向け

- 相談料・着手金が無料で、費用は成功報酬のみという料金体系

- 司法書士事務所のため、任意整理・過払い金請求の費用が弁護士事務所より低く抑えられる傾向がある

- 全国対応で出張相談にも応じており、来所が難しい方でも利用しやすい

はたの法務事務所は、相談料と着手金が無料で、費用は手続き完了後の成功報酬のみという料金体系をとっています。

依頼前に費用が発生しないため、「相談しただけで請求されるのでは」という不安を持たずに問い合わせられます。

司法書士事務所であるため、弁護士事務所と比較して任意整理・過払い金請求の費用が低く設定されている傾向があります。

ただし、司法書士は1社あたりの借金が140万円を超える案件については代理権を持たないため、借金総額が大きい場合や個人再生・自己破産を検討している場合は弁護士事務所への依頼が必要です。

出張相談にも対応しており、東京都内に限らず全国からの依頼を受け付けています。

費用をできる限り抑えたい方や、まず無料で状況を整理したい方に向いている事務所です。

| 事務所種別 | 司法書士法人 |

|---|---|

| 相談料 | 無料 |

| 着手金 | 無料 |

| 報酬金(任意整理) | 基本報酬1社22,000円〜+減額報酬11% |

| 報酬金(過払い金) | 回収額の22%(10万円以下は14%+計算費11,000円) |

| 自己破産費用 | 書類作成のみ 330,000円〜 |

| 個人再生費用 | 書類作成のみ 385,000円〜 |

| 分割払い | 対応可 |

| 受付時間 | 平日8:30〜21:30・土日祝8:30〜21:00(WEB相談は365日24時間) |

| 対応手続き | 任意整理・過払い金請求・自己破産(書類作成のみ)・個人再生(書類作成のみ) |

| 対応地域 | 全国対応(無料出張相談あり) |

| 注意事項 | 1社あたり140万円超の案件・代理権は不可 |

東京ロータス法律事務所は夜間・土日対応で忙しい会社員に選ばれる

- 平日夜間・土日祝日も相談を受け付けており、仕事の合間に時間を確保しやすい

- 弁護士法人のため任意整理・個人再生・自己破産のすべてに対応

- 債務整理の費用分割払いに対応しており、着手金の一括準備が不要

東京ロータス法律事務所は、平日夜間と土日祝日も相談を受け付けており、日中に仕事を抱えている会社員でも時間を調整しやすい体制をとっています。

債務整理の相談は、職場の同僚や家族に知られずに進めたいという方が多く、業務時間外に連絡できる環境は実際の利用ハードルを下げます。

弁護士法人として任意整理・個人再生・自己破産のすべての手続きに対応しているため、相談の中で状況が変わっても対応できます。

費用の分割払いにも対応しており、毎月の返済が止まった後の余剰資金を充てながら費用を支払う流れを組みやすいです。

東京都内に事務所を構えており、対面での相談を希望する方も来所しやすい立地です。

| 事務所種別 | 弁護士法人 |

|---|---|

| 相談料 | 何度でも無料 |

| 着手金(任意整理) | 1社あたり5,500円〜(税込) |

| 報酬金(任意整理) | 1社あたり0〜11,000円(税込)+過払い金回収の22% |

| 着手金・報酬金(自己破産) | 各220,000円(税込) |

| 分割払い | 対応可(任意整理22,000円〜/月・自己破産・個人再生44,000円〜/月) |

| 受付時間 | 平日10:00〜20:00・土日祝10:00〜19:00(メールは24時間) |

| 対応手続き | 任意整理・自己破産・個人再生・過払い金請求 |

| 受任実績 | 7,000件以上 |

| 対応地域 | 全国対応(出張面談あり) |

グリーン司法書士法人は司法書士事務所の中でも実績件数が豊富

- 司法書士事務所として債務整理の相談実績が豊富で、任意整理・過払い金請求の対応件数が多い

- 全国に複数の拠点を持ち、東京都内からのアクセスがしやすい

- 無料相談に対応しており、費用の見積もりを事前に確認できる

グリーン司法書士法人は、司法書士事務所として債務整理の相談実績が多く、任意整理・過払い金請求を中心に豊富な対応件数を持っています。

多くの案件を手がけた事務所は、債権者との交渉パターンや必要書類の準備に慣れているため、手続きがスムーズに進みやすい傾向があります。

全国に複数の拠点を展開しており、東京都内からも来所しやすい立地に事務所があります。

ただし、司法書士事務所であるため、1社あたりの借金が140万円を超える案件や個人再生・自己破産については代理権の範囲外となります。

借金総額が大きい場合や、住宅ローンを抱えながら個人再生を検討している場合は、弁護士事務所への相談が必要です。

無料相談に対応しており、費用の見積もりを依頼前に確認できるため、費用面の不安を解消してから依頼を判断できます。

| 事務所種別 | 司法書士法人 |

|---|---|

| 相談料 | 無料 |

| 着手金 | 0円 |

| 報酬金(任意整理) | 基本料金19,800円〜(税込21,780円〜)/1社 |

| 報酬金(過払い金) | 19,800円(税込21,780円)+取り返した額の22% |

| 個人再生費用 | 基本料金30万円(税込330,000円) |

| 自己破産費用 | 同時廃止264,000円〜・管財事件429,000円〜 |

| 分割払い | 対応可 |

| 受付時間 | 9:00〜20:00(土日祝9:00〜18:00)・WEB相談365日24時間 |

| 対応手続き | 任意整理・自己破産・個人再生・過払い金請求・時効援用 |

| 拠点数 | 東京・大阪・名古屋・札幌・福岡 計6拠点 |

| 注意事項 | 1社あたり140万円超の案件は対応不可 |

アヴァンス法務事務所は任意整理の費用が明確で初めての相談に向く

- 任意整理の費用が明確に提示されており、依頼前に総額を把握しやすい

- 司法書士事務所として任意整理・過払い金請求に特化した対応実績がある

- 無料相談に対応しており、初めて相談する方でも問い合わせしやすい

アヴァンス法務事務所は、任意整理の費用体系が明確に提示されており、依頼前に総費用を把握したうえで判断できる点が特徴です。

債務整理の費用は事務所によって表示方法が異なり、着手金・報酬金・減額報酬の組み合わせが複雑になるケースがあります。

費用の内訳が事前に明示されている事務所であれば、後から予想外の請求が発生するリスクを下げられます。

司法書士事務所として任意整理・過払い金請求の対応実績を積んでおり、借金の総額が各社140万円以下の案件であれば代理権の範囲内で手続きを進められます。

初めて債務整理を相談する方にとって、費用の透明性は事務所選びの重要な判断材料です。

無料相談を活用して費用の見積もりを取り、他の事務所と比較したうえで依頼先を決めることをおすすめします。

| 事務所種別 | 司法書士法人 |

|---|---|

| 相談料 | 0円(何度でも無料) |

| 着手金(任意整理) | 1社あたり11,000円〜(分割払い対応) |

| 報酬金(任意整理) | 解決報酬金11,000円/1社+減額報酬11% |

| 報酬金(過払い金) | 回収額の22%(税込) |

| 自己破産・個人再生費用 | 実費約50,000円程度+手続費用(書類作成のみ・要相談) |

| 分割払い | 対応可 |

| 受付時間 | 平日9:30〜21:00・土日祝10:00〜18:00 |

| 対応手続き | 任意整理・過払い金請求・個人再生・自己破産・時効援用 |

| 独自サービス | 返済代行「アヴァンス・アシスト」・女性専用窓口あり |

| 対応地域 | 全国対応(大阪本店・東京支店) |

| 注意事項 | 1社あたり140万円超は対応不可・個人再生・自己破産は書類作成のみ |

アディーレ法律事務所は全国規模の実績と知名度で安心感がある

- 全国に60以上の拠点を持つ大手弁護士法人で、債務整理の対応実績が豊富

- 弁護士法人のため任意整理・個人再生・自己破産のすべてに対応可能

- テレビCMなどで広く知られており、相談窓口へのアクセスがしやすい

アディーレ法律事務所は、全国に60以上の拠点を展開する大手弁護士法人で、債務整理の対応実績が豊富な事務所です。

規模の大きな事務所は、担当弁護士が変わった場合でも引き継ぎ体制が整っていることが多く、手続きが途中で止まるリスクが低い傾向があります。

弁護士法人であるため、任意整理・個人再生・自己破産のすべての手続きに対応しており、借金の総額や状況を問わず相談できます。

知名度が高いため相談の入り口として利用しやすい一方、大手事務所は担当者が頻繁に変わるケースもあるため、担当弁護士の継続性について事前に確認しておくと安心です。

東京都内にも複数の拠点があり、来所相談・電話相談のいずれにも対応しています。

| 事務所種別 | 弁護士法人 |

|---|---|

| 相談料 | 何度でも無料(依頼前・依頼後ともに) |

| 着手金(任意整理) | 1社あたり44,000円(税込) |

| 報酬金(任意整理) | 解決報酬金22,000円+減額報酬11%+過払い金報酬22〜27.5% |

| 基本費用(過払い金) | 66,000円+回収額の22%(訴訟の場合27.5%) |

| 分割払い | 対応可(任意整理:原則4回・個人再生:最大10回・自己破産:最大12回) |

| 受付時間 | 朝9:00〜夜10:00・土日祝日も受付 |

| 対応手続き | 任意整理・個人再生・自己破産・過払い金請求 |

| 拠点数 | 全国65拠点以上 |

| 弁護士数 | 220名以上 |

| 返金保証 | 契約から90日以内に解約した場合、基本費用を全額返金 |

| 受任通知発送 | 依頼当日(時間帯によっては翌日) |

ベリーベスト法律事務所は弁護士数の多さで幅広い案件に対応できる

- 全国規模の弁護士法人で在籍弁護士数が多く、複雑な案件にも対応できる体制がある

- 債務整理に加え、離婚・相続・労働問題など他の法律問題も同一事務所で相談できる

- 東京都内に複数の拠点があり、来所相談のアクセスがしやすい

ベリーベスト法律事務所は、在籍弁護士数が多い全国規模の弁護士法人で、債務整理だけでなく離婚・相続・労働問題など幅広い法律問題を同一事務所で扱っています。

借金問題は、離婚や相続といった他の法律問題と同時に発生するケースがあります。

複数の問題を抱えている場合、同じ事務所で一括して相談できると、情報の共有がスムーズで手続きの重複を避けられます。

弁護士数が多い分、担当弁護士の専門性や対応の丁寧さには個人差が生じる可能性もあるため、初回相談時に担当者の説明の明確さを確認しておくことが重要です。

東京都内に複数の拠点を持ち、来所相談に対応しています。

| 事務所種別 | 弁護士法人 |

|---|---|

| 相談料 | 何度でも無料 |

| 自己破産費用 | 385,000円(同時廃止)〜495,000円(少額管財)+事務手数料44,000円 |

| 分割払い | 対応可(現金・クレジットカード・PayPay・後払い・法テラス利用可) |

| 受付時間 | 24時間365日受付 |

| 対応手続き | 任意整理・自己破産・個人再生・過払い金請求 |

| 拠点数 | 全国74拠点以上 |

| 弁護士数 | 約380〜410名 |

| 相談実績 | 13万件以上 |

| 対応地域 | 全国対応 |

弁護士法人・響は24時間受付で深夜の相談にも対応している

- 24時間365日の問い合わせ受付に対応しており、深夜や早朝でも連絡できる

- 弁護士法人のため任意整理・個人再生・自己破産のすべてに対応

- 無料相談に対応しており、費用の見積もりを事前に確認できる

弁護士法人・響は、24時間365日の問い合わせ受付に対応しており、深夜や早朝でも連絡できる体制をとっています。

借金の悩みは、夜中に不安が高まって誰かに相談したいと感じる場面が多く、24時間受付は精神的な安心感につながります。

ただし、24時間受付はあくまで問い合わせの受付であり、弁護士による詳細な相談は営業時間内に行われる点に注意が必要です。

弁護士法人として任意整理・個人再生・自己破産のすべての手続きに対応しており、借金の状況に応じた手続きを選択できます。

無料相談に対応しており、初回の問い合わせから費用の見積もりを確認したうえで依頼を判断できます。

深夜に不安が高まったときの最初の連絡先として利用しやすい事務所です。

| 事務所種別 | 弁護士法人 |

|---|---|

| 相談料 | 何度でも無料 |

| 着手金(任意整理) | 約55,000円/1社(税込) |

| 報酬金(任意整理) | 基本報酬約11,000円/1社+減額報酬11% |

| 着手金(個人再生・自己破産) | 各330,000円〜(税込) |

| 報酬金(個人再生・自己破産) | 各220,000円〜(税込) |

| 分割払い | 対応可(初期費用0円) |

| 受付時間 | 24時間365日受付(土日祝含む) |

| 受任通知発送 | 契約当日即日発送 |

| 対応手続き | 任意整理・個人再生・自己破産・過払い金請求 |

| 相談実績 | 問い合わせ・相談実績80万人以上 |

| 対応地域 | 全国対応 |

司法書士法人杉山事務所は過払い金請求の実績が特に豊富

- 過払い金請求の対応実績が特に豊富で、回収額の実績を公開している

- 司法書士事務所として任意整理・過払い金請求の費用が低く抑えられる傾向がある

- 全国対応で、東京都内からの相談も受け付けている

司法書士法人杉山事務所は、過払い金請求の対応実績が特に豊富で、回収額の実績を公開している事務所です。

過払い金とは、利息制限法の上限を超えて支払い続けた利息の返還請求権のことで、2010年以前に消費者金融やクレジットカードのキャッシングを利用していた方に発生している可能性があります。

過払い金が発生しているかどうかは、取引履歴を取り寄せて計算しなければ分からないため、まず事務所に相談して調査を依頼するのが現実的な方法です。

司法書士事務所であるため、1社あたりの借金が140万円以下の案件に限り代理権を持ちます。

過払い金請求に特化した実績を持つ事務所に依頼することで、交渉の経験値が高い担当者に対応してもらいやすくなる傾向があります。

| 事務所種別 | 司法書士法人 |

|---|---|

| 相談料 | 無料(何度でも) |

| 着手金 | 0円 |

| 報酬金(過払い金) | 回収額の27.5%〜(成功時のみ) |

| 報酬金(任意整理) | 基本報酬27,500円〜(税込)/1社 |

| 費用支払タイミング | 過払い金は取り戻した金額から差し引き(事前支払い不要) |

| 分割払い | 対応可 |

| 受付時間 | 9:00〜19:00(年末年始除く年中無休)・WEB問い合わせは24時間 |

| 対応手続き | 過払い金請求・任意整理・個人再生・自己破産 |

| 月間相談件数 | 10,000件以上 |

| 月間過払い金回収額 | 1億円以上 |

| 拠点数 | 札幌・東京・名古屋・大阪・福岡の5拠点+無料出張相談 |

| 注意事項 | 1社あたり140万円超の案件は対応不可 |

法律事務所FORWARDは個人再生・自己破産の複雑案件に強みを持つ

- 個人再生・自己破産の複雑案件への対応実績があり、難易度の高い手続きにも対応できる

- 弁護士法人のため、すべての債務整理手続きを依頼できる

- 東京都内に事務所を構えており、来所相談に対応している

法律事務所FORWARDは、個人再生・自己破産といった複雑な手続きへの対応実績を持つ弁護士事務所です。

個人再生は、住宅ローンを維持しながら借金を大幅に減額できる手続きですが、東京地裁では個人再生委員による履行テストが実施されるなど、他の地域と異なる運用が存在します。

履行テストとは、申立前の一定期間に毎月一定額を積み立てることで、返済能力を証明する手続きのことです。

この積み立て期間や金額の設定を誤ると申立が認められないケースもあるため、東京地裁の運用に精通した事務所への依頼が重要です。

自己破産についても、免責不許可事由(ギャンブルや浪費など)がある場合は手続きが複雑になるため、経験のある弁護士への相談が欠かせません。

借金の状況が複雑で、任意整理では解決が難しいと感じている場合は、個人再生・自己破産の実績がある事務所への相談を優先してください。

| 事務所種別 | 弁護士事務所 |

|---|---|

| 相談料 | 依頼に至らない場合は何度でも無料 |

| 着手金(任意整理) | 5,500円〜(税別) |

| 報酬金(任意整理) | 11,000円〜(税込) |

| 分割払い | 対応可(任意整理月22,000円〜・自己破産・個人再生月44,000円〜) |

| 受付時間 | 24時間オンライン相談申込可・営業時間 平日10:00〜18:00 |

| 対応手続き | 任意整理・自己破産・個人再生・過払い金請求 |

| 代表弁護士 | 保坂 康介(第一東京弁護士会 第39972号) |

| 実績 | 15年以上の債務整理実績・破産管財人経験あり |

| 対応地域 | 全国対応(東京都渋谷区に拠点) |

東京地方裁判所管轄の個人再生・自己破産で知っておくべき運用実態

東京地裁では、個人再生・自己破産ともに他の地裁と比べて手続きの厳格さが際立っています。

これは東京地裁が全国でも申立件数が多い裁判所であるため、審査の標準化と書類の精度を重視する運用が定着しているためです。

地方の裁判所では口頭で補足できる場面でも、東京地裁では書面で証明することが求められるケースが多く、準備不足のまま申立てに臨むと補正対応に時間を取られる事態が生じます。

東京で個人再生・自己破産を検討している場合は、他地域の体験談をそのまま参考にせず、東京地裁固有の運用を踏まえた準備を進めることが重要です。

東京地裁の個人再生は履行テストの期間と審査傾向に特徴がある

東京地裁の個人再生では、履行テストと呼ばれる積立て期間が原則2ヶ月間設けられており、この期間中に毎月一定額を積み立てられるかどうかを確認します。

履行テストとは、再生計画に基づく返済を実際に継続できるかを事前に確認する手続きで、積立てが滞ると申立て自体が認められないリスクがあります。

- 収入の安定性(給与明細・通帳の整合性)

- 家計収支表の記載に矛盾がないか

- 住宅ローン特則利用時の不動産評価額と残高のバランス

- 再生委員への報酬(別途15〜25万円程度)の準備

積立て金額は再生計画で定める月々の返済額と同額が目安となるため、申立て前から家計を再生計画に近い状態に整えておく必要があります。

また、東京地裁は再生委員が選任されるケースが多く、再生委員への報酬として別途15万円から25万円程度が必要になる点も他地域との違いとして把握しておくべきです。

審査傾向としては、収入の安定性と家計収支の整合性を厳しく確認する傾向があり、給与明細・通帳・家計収支表の記載に矛盾があると補正を求められます。

住宅ローン特則を利用して自宅を守りたい場合は、住宅ローン残高と不動産の評価額のバランスについても精緻な疎明資料が必要です。

自己破産の免責審尋は東京地裁では原則として書面審査で進む

東京地裁の自己破産手続きでは、免責審尋が原則として書面審査で行われます。

免責審尋とは、破産者が免責(借金の支払い義務の免除)を受けるにふさわしいかどうかを裁判所が確認する手続きです。

地方の裁判所では破産者が裁判所に出頭して口頭で質疑応答を行うケースが多い一方、東京地裁では提出書類の内容をもとに書面上で審査が完結するのが通常の流れです。

- 同時廃止事件:財産がほとんどなく管財人を選任せずに終結。書面審査のみで免責が確定するのが一般的

- 管財事件:一定以上の財産がある場合に破産管財人が選任。財産の調査・換価が行われ、管財人との面談が発生する

これは申立件数が多い東京地裁の運用効率化を反映したものですが、裏を返せば提出書類の記載内容が審査の全てを左右するということでもあります。

管財事件(財産が一定額以上ある場合に選任される破産管財人が財産を調査・換価する手続き)に移行した場合は、管財人との面談が別途発生しますが、同時廃止事件(財産がほとんどなく管財人を選任せずに終結する手続き)では書面審査のみで免責が確定するのが一般的です。

書面審査であるからこそ、陳述書や家計収支表の記載に曖昧な点や矛盾があると補正対応が長引くため、弁護士・司法書士との事前確認が欠かせません。

申立てに必要な書類の量と準備期間は他の地裁より多くなる傾向

東京地裁への申立てに必要な書類の量は、他の地裁と比べて多い傾向があります。

個人再生・自己破産ともに、収入証明・通帳のコピー・債権者一覧・財産目録・家計収支表・陳述書といった基本書類に加え、東京地裁では過去2年分の通帳コピーや取引履歴の提出を求められるケースがあります。

- 収入証明書(給与明細・源泉徴収票など)

- 通帳のコピー(過去2年分を求められるケースあり)

- 債権者一覧・財産目録

- 家計収支表・陳述書

- 取引履歴(債権者ごとに開示請求が必要)

書類の準備に要する期間は、弁護士・司法書士に依頼してから申立てまで2ヶ月から4ヶ月程度が目安です。

ただし、債権者が多い場合や過去の取引履歴が長期にわたる場合は、取引履歴の開示請求だけで1ヶ月以上かかることもあります。

東京地裁では書類の不備に対して補正命令が出されることがあり、補正に応じられない場合は申立てが却下されるリスクもあります。

書類の準備段階から弁護士・司法書士が主導して進める体制を整えることで、補正対応のリスクを下げられます。

東京の債務整理にかかる費用相場と事務所ごとの料金比較

債務整理を検討するうえで、費用がいくらかかるかは依頼先を選ぶ際の最重要の判断軸です。

東京の事務所は全国的に見ても費用水準が高めの傾向にありますが、同じ手続きでも事務所によって数十万円単位の差が生じることがあります。

費用の内訳は着手金・報酬金・実費の3つに分かれており、事前に見積もりを書面で確認しないまま依頼すると、手続き完了後に想定外の追加費用を請求されるケースがあります。

任意整理・個人再生・自己破産それぞれの費用相場と、費用を抑えるための制度を把握しておくことで、事務所選びの精度が上がります。

任意整理は1社あたり3〜5万円が東京の費用相場

任意整理の費用は、債権者1社あたり着手金と報酬金を合わせて3〜5万円が東京における標準的な相場です。

着手金は依頼時に支払う費用で、1社あたり2〜3万円程度が多く、報酬金は和解が成立した後に支払う成功報酬として1〜2万円程度が設定されているケースが一般的です。

借入先が5社ある場合、合計で15〜25万円程度の費用が目安となります。

ただし、事務所によっては利息の減額分に対して一定割合を報酬として請求する「減額報酬」を設けているところもあります。

- 着手金:1社あたりの金額を確認する

- 報酬金:和解成立後に発生する成功報酬の金額を確認する

- 減額報酬:利息減額分に対して一定割合を請求する設定があるか確認する

例えば、100万円の利息が減額された場合に10〜20%を報酬として請求する設定であれば、10〜20万円が追加でかかると考えられます。

費用の分割払いに対応している事務所も多く、着手金を月々1〜2万円に分けて支払える仕組みを設けているところであれば、まとまった資金がなくても手続きを始めやすくなる場合があります。

個人再生の総額費用は弁護士費用込みで50〜80万円が目安

個人再生の費用は、弁護士費用と裁判所費用を合わせた総額で50〜80万円程度が東京における目安です。

弁護士費用の内訳は着手金が30〜50万円、報酬金が10〜20万円程度で、裁判所に納める予納金は住宅ローン特則を使わない小規模個人再生で1〜3万円、管財人が選任される場合は15〜25万円程度が加わります。

| 費用の内訳 | 金額の目安 |

|---|---|

| 弁護士着手金 | 30〜50万円 |

| 弁護士報酬金 | 10〜20万円 |

| 裁判所予納金(小規模個人再生) | 1〜3万円 |

| 再生委員報酬(東京地裁) | 15〜25万円程度 |

| 合計目安 | 50〜80万円程度 |

任意整理と比べて費用が高くなる理由は、裁判所への申立書類の作成量が多く、手続き期間も6〜12ヶ月程度と長期にわたるためです。

東京地裁では申立書類の精度が厳しく審査されるため、書類の補正対応が発生すると弁護士の稼働時間が増え、事務所によっては追加費用が発生する場合があります。

費用の支払いは、手続き開始から完了までの期間が長いことを活かして分割払いに対応している事務所が多く、月々3〜5万円の積立方式で着手金を準備しながら申立てに備えるケースが一般的です。

自己破産の費用は同時廃止か管財事件かで大きく変わる

自己破産の費用は、手続きが同時廃止になるか管財事件になるかによって総額が大きく異なります。

同時廃止とは、処分すべき財産がほとんどない場合に適用される手続きで、裁判所が破産手続きの開始と同時に廃止を決定するため、管財人が選任されません。

同時廃止の場合、弁護士費用は20〜40万円程度、裁判所への予納金は1〜3万円程度で、総額25〜45万円が目安です。

| 事件の種類 | 弁護士費用 | 予納金 | 総額目安 | 手続き期間 |

|---|---|---|---|---|

| 同時廃止事件 | 20〜40万円 | 1〜3万円 | 25〜45万円 | 3〜6ヶ月 |

| 管財事件 | 30〜50万円 | 20万円以上 | 50〜80万円 | 1年以上 |

一方、一定以上の財産がある場合や免責不許可事由に該当する可能性がある場合は管財事件となり、管財人への報酬として東京地裁では最低20万円の予納金が必要になります。

管財事件では弁護士費用と予納金を合わせた総額が50〜80万円程度になるケースが多く、財産の調査・換価に時間がかかるため手続き期間も1年以上に及ぶことがあります。

同時廃止か管財事件かの判断は申立て後に裁判所が行うため、事前に弁護士が見通しを立てたうえで費用の目安を提示してもらうことが重要です。

法テラスの収入・資産基準を満たせば費用の立替制度を使える

法テラスとは、国が設立した法的支援機関で、収入と資産が一定基準以下の方を対象に弁護士費用を立て替える制度を提供しています。

立替制度を利用すると、弁護士費用を法テラスが一時的に立て替え、依頼者は月々5,000〜1万円程度の分割払いで法テラスに返済する仕組みです。

2025年時点の収入基準は、単身世帯で月収約20万円以下、2人世帯で月収約27万円以下が目安で、資産基準は預貯金や不動産の合計が一定額以下であることが条件です。

- 単身世帯:月収約20万円以下

- 2人世帯:月収約27万円以下

- 資産基準:預貯金・不動産の合計が一定額以下

- 立替後の返済:月々5,000〜1万円程度の分割払い

- 手続き完了後に返済困難と認められれば立替費用が免除される場合あり

債務整理の場合、手続きが完了した後に返済が困難と認められれば、立替費用の返済自体が免除される場合もあります。

ただし、法テラスを利用する場合は弁護士を自由に選べないケースがあり、法テラスと契約している弁護士の中から担当者が割り当てられる形になります。

また、夜間・休日の相談対応や即日着手といった対応は法テラス経由では難しい場合があるため、急ぎの対応が必要な状況では民間事務所への相談を先行させることも選択肢に入ります。

家族・職場にバレずに東京で債務整理を進める方法

債務整理を検討する多くの方が、手続きの内容よりも先に「家族や職場に知られないか」という点を心配しています。

結論から言えば、手続きの種類と事前の準備次第で、周囲に知られるリスクをかなり低く抑えられると考えられます。

ただし、手続きの種類によって情報が公開される範囲や郵便物の管理方法が異なるため、自分が選ぶ手続きに合わせた対策を事前に把握しておく必要があります。

受任通知の送付先・官報掲載の有無・信用情報の登録期間という3点を整理しておくことで、手続き後の生活への影響を具体的にイメージできるようになる場合があります。

受任通知の送付先を自宅以外に指定して郵便物を管理できる

弁護士や司法書士に債務整理を依頼すると、事務所は各債権者に対して受任通知を送付します。

受任通知とは、依頼者の代理人として手続きを進める旨を債権者に知らせる書面のことで、この通知が届いた時点で債権者からの直接の取り立て連絡は原則として止まります。

問題になるのは、手続きの過程で事務所から届く書類や、裁判所から送られる書類が自宅に届く点です。

同居する家族に郵便物を見られることを避けたい場合、多くの事務所では郵便物の送付先を事務所の住所に指定する対応が可能です。

- 書類の送付先を事務所の住所に指定する

- 弁護士費用の引き落とし口座を家族と共有していない口座にする

- 裁判所からの書類の送付先も事前に事務所と調整する

事務所に届いた書類は担当者が内容を確認したうえで依頼者に連絡する形をとるため、自宅に不審な封書が届くリスクを抑えられます。

また、弁護士費用の分割払いを利用する場合、口座引き落としの明細が家族の目に触れる可能性もあります。

通帳の管理方法や引き落とし口座の選定についても、依頼前に事務所に相談しておくと安心です。

任意整理は官報に掲載されないため職場に知られるリスクが低い

官報とは国が発行する公告紙のことで、自己破産・個人再生の手続きが開始された事実は官報に掲載されます。

ただし、官報を日常的に確認している一般の方はほとんどおらず、掲載されたからといって職場の同僚に即座に知られるわけではありません。

一方、任意整理は裁判所を通さず債権者と直接交渉する手続きであるため、官報への掲載は一切行われません。

職場への影響という観点では、任意整理は3つの手続きの中でもっとも情報が外部に出にくい方法です。

ただし、自己破産・個人再生を選んだ場合でも、職場が官報を定期的にチェックしている状況は現実的にはまれであると考えられます。

より現実的な情報漏洩リスクとして注意が必要なのは、給与の差し押さえが発生するケースです。

任意整理の交渉が決裂した場合や、手続き前に債権者が法的手段に出た場合、給与差し押さえの通知が勤務先に届くことがあります。

早めに弁護士・司法書士に依頼して受任通知を送付してもらうことが、給与差し押さえを防ぐうえでもっとも有効な対策です。

信用情報への登録期間と日常生活への具体的な影響を把握する

債務整理を行うと、信用情報機関に事故情報として登録されます。

この状態は一般的にブラックリストと呼ばれており、登録期間中は新規のクレジットカード作成・ローン契約・携帯電話の分割購入が原則としてできなくなります。

| 手続きの種類 | CIC・JICC(登録期間) | KSC(登録期間) |

|---|---|---|

| 任意整理 | 完済から約5年 | 約5年 |

| 個人再生 | 手続き完了から約5年 | 約5〜7年 |

| 自己破産 | 免責決定から約5年 | 約10年 |

登録期間は手続きの種類によって異なり、任意整理・個人再生は完済から5年程度、自己破産は免責決定から5〜10年程度が目安です。

日常生活への影響として多くの方が心配するのは、スマートフォンの契約と賃貸住宅の審査です。

スマートフォンについては、端末代金を一括払いにすれば信用情報の審査を経ずに契約できるケースがほとんどです。

賃貸住宅の審査は保証会社の種類によって審査基準が異なり、信用情報を参照しない保証会社を利用している物件であれば、事故情報の登録期間中でも入居審査を通過できる場合があります。

登録期間が経過して信用情報から事故情報が削除されれば、クレジットカードやローンの審査に再び申込めるようになります。

手続き後の生活を過度に悲観せず、登録期間を家計を立て直す期間として活用する視点が現実的です。

受任から手続き完了・信用情報回復までの時系列

債務整理の手続きは、事務所への依頼から信用情報の回復まで、数ヶ月から数年にわたる長い道のりです。

全体の流れを時系列で把握しておくことで、手続き中に「今自分がどの段階にいるか」を見失わずに進められます。

受任・手続き中・完了後という3つの段階ごとに、何が起き、何を準備すべきかが大きく異なります。

手続きの種類によってスケジュールに差はありますが、任意整理であれば受任から和解成立まで3〜6ヶ月程度、個人再生・自己破産であれば裁判所の手続きを経るため6ヶ月〜1年以上かかるのが一般的です。

受任直後に取り立てが止まり生活の余裕が生まれる段階

事務所が受任した直後に、弁護士または司法書士から各債権者へ受任通知が送付されます。

受任通知とは、専門家が代理人として手続きを引き受けたことを債権者に知らせる書面のことで、この通知が届いた時点から債権者による直接の取り立てが法律上禁止されます。

貸金業法21条の規定により、受任通知を受け取った業者が本人に対して取り立ての電話や訪問を続けることは違法行為に該当します。

毎日のように鳴り続けていた督促の電話が止まり、精神的な余裕が生まれるのがこの段階の最も大きな変化です。

受任後は、毎月の返済を一時的に止め、その分を積み立てておくことが求められます。

弁護士・司法書士が受任通知を各債権者に送付。数日以内に取り立てが止まる。

毎月の返済を止め、弁護士費用の分割払いや和解後の返済原資として積み立てを開始する。

任意整理は3〜6ヶ月で和解成立。個人再生・自己破産は裁判所の手続きを経て6ヶ月〜1年以上かかる。

手続き完了後5〜10年で信用情報機関の事故情報が削除され、クレジットカード・ローンの申込みが可能になる。

この積立金は、任意整理であれば和解後の分割返済の原資となり、自己破産・個人再生であれば弁護士費用の分割払いに充てられるのが一般的な流れです。

ただし、受任通知は債権者への連絡であり、保証人への請求は止まらない点には注意が必要です。

手続き中は裁判所や債権者との交渉・書類提出が続く期間

受任後の手続き期間は、選んだ手続きの種類によって内容と期間が大きく異なります。

任意整理の場合は、弁護士または司法書士が各債権者と個別に交渉し、利息のカットや返済期間の延長を求める和解交渉が中心となります。

交渉の相手が複数いる場合は、債権者ごとに和解のタイミングがずれることがあり、全員との和解成立まで3〜6ヶ月程度を要するのが一般的です。

個人再生の場合は、裁判所への申立て後に再生委員が選任され、収入の安定性や返済計画の妥当性を審査する履行テストが実施されます。

東京地裁では、この履行テストの期間が2〜3ヶ月程度設けられており、毎月一定額を積み立てて返済能力を証明することが求められます。

- 任意整理:受任から和解成立まで3〜6ヶ月

- 個人再生:申立てから認可決定まで6〜12ヶ月(東京地裁は履行テストで長くなる傾向)

- 自己破産(同時廃止):申立てから免責まで3〜6ヶ月

- 自己破産(管財事件):財産調査が加わり1年以上かかるケースあり

自己破産の場合は、管財人が選任されるかどうかによって期間が変わります。

財産がほとんどない同時廃止事件であれば3〜6ヶ月程度で終結しますが、一定以上の財産がある管財事件では管財人による財産調査が加わるため、1年以上かかるケースもあります。

いずれの手続きでも、依頼者本人が収入証明や家計収支の資料を準備する場面があり、事務所任せにするだけでは手続きが滞ることがあります。

手続き完了後5〜10年で信用情報が回復して借入が可能になる

手続きが完了した後、信用情報機関に事故情報として記録が残ります。

この記録が残っている期間は、新たなクレジットカードの作成やローンの申込みが事実上できない状態が続きます。

記録が消えるまでの期間は信用情報機関によって異なり、CICおよびJICCでは手続き完了から5年程度、KSCでは自己破産の場合に10年程度が目安とされています。

任意整理の場合は完済から5年程度で記録が消えるため、3種類の手続きの中では信用情報の回復が最も早い傾向にあります。

個人再生・自己破産は官報に氏名と住所が掲載されますが、一般の人が官報を定期的に確認することはほとんどなく、掲載によって職場や近隣に知られるケースは実際には少ないと考えられます。

手続き完了後の生活再建という観点では、信用情報の回復を待つ期間を、貯蓄習慣の定着や生活費の見直しに充てることが、長期的な家計の安定につながります。

悪質な事務所を避けるための見分け方と依頼前の確認事項

債務整理の依頼先を選ぶ際、費用や実績と同じくらい重要なのが、悪質な事務所を事前に見抜く目を持つことです。

弁護士・司法書士を名乗っていても、資格の確認を怠ったり、費用の説明が口頭のみだったりする事務所は一定数存在します。

依頼後に「担当者と連絡が取れなくなった」「完了後に追加費用を請求された」というトラブルは、契約前の段階で確認できるサインを見逃したことで起きているケースがほとんどです。

以下では、依頼前に確認すべき具体的なチェックポイントを3つに分けて解説します。

弁護士・司法書士の資格番号と所属団体を必ず公式で確認する

債務整理を依頼できる資格者は、弁護士と認定司法書士の2種類に限られます。

日本弁護士連合会(日弁連)が運営する弁護士検索、司法書士であれば日本司法書士会連合会の司法書士検索で、氏名・登録番号・所属会を無料で照会できます。

事務所のウェブサイトに担当者の登録番号が記載されていない場合、あるいは記載はあっても公式データベースで一致しない場合は、その時点で依頼を見合わせるべきです。

- 弁護士:日本弁護士連合会(日弁連)の弁護士検索で氏名・登録番号・所属会を照会できる

- 司法書士:日本司法書士会連合会の司法書士検索で同様に照会できる

- 確認は5分程度で完了し、無料で利用できる

また、弁護士と司法書士では対応できる手続きの範囲が異なる点にも注意が必要です。

司法書士が扱える債務整理は、1社あたりの債権額が140万円以下の案件に限定されており、それを超える案件を司法書士が受任することは法律上認められていません。

資格の確認は5分もあれば完了する作業ですが、この一手間が悪質業者への依頼を防ぐ最初の関門となります。

費用の内訳を書面で提示しない事務所は過大請求のリスクがある

債務整理の費用は着手金・報酬金・実費の3つで構成されますが、口頭のみで説明する事務所では、完了後に「成功報酬が別途かかる」「書類作成費が加算される」といった追加請求が発生するケースがあります。

弁護士・司法書士には、依頼者との契約前に費用の内訳を書面で明示する義務があります。

具体的には、着手金の金額・報酬金の計算方法・実費の上限・分割払いの条件が明記された書面を、契約書とは別に受け取ることが標準的な対応です。

相談時に「だいたいこのくらいです」という口頭説明のみで書面を出さない事務所は、後から費用が変動するリスクが高いと判断してよいでしょう。

また、初回相談を無料としながら、相談の途中で「今日中に契約すれば着手金が安くなる」と急かす事務所も要注意です。

費用の比較は複数の事務所から書面で見積もりを取ることで初めて成立します。

1社だけの説明を聞いて判断するのではなく、少なくとも2〜3社から書面を取り寄せてから依頼先を決めることをおすすめします。

担当者と連絡が取れなくなるトラブルは契約前の対応で見抜く

依頼後に担当者と連絡が取れなくなるトラブルは、契約前の段階でその事務所の対応を観察することである程度防げます。

確認すべき点は、相談の予約が取れるまでの日数・メールや電話への返信速度・担当者が固定されているかどうかの3点です。

- 担当者が固定されているか(毎回異なるスタッフが対応しないか)

- 問い合わせへの返信が何日以内か明示されているか

- 担当者変更時に事前連絡と書面による引き継ぎが行われるか

初回相談の予約が2週間以上先になる、問い合わせへの返信が数日かかる、という状況は、受任後の連絡体制が手薄である可能性を示しています。

また、相談時に毎回異なるスタッフが対応し、担当者が明確に決まらない事務所では、手続きの進捗確認や書類の追加提出が必要な場面で情報が伝わらないリスクがあります。

契約前に「担当者は誰になるか」「連絡はどの手段で、何日以内に返信されるか」を明示的に確認し、回答が曖昧な場合はその事務所の体制を疑う根拠になります。

債務整理の手続きは完了まで数ヶ月から数年かかるため、長期にわたって連絡が取れる体制かどうかは、事務所選びの重要な判断材料となります。

東京で債務整理を相談する際のよくある質問

債務整理を検討し始めた段階では、手続きの内容よりも先に「相談だけでも費用がかかるのか」「どのくらいの期間がかかるのか」といった基本的な疑問が浮かぶものです。

ここでは、東京で債務整理を相談する際に多く寄せられる質問をまとめました。

依頼前の不安を一つひとつ解消したうえで、自分に合った事務所選びに臨んでください。

Q. 無料相談だけして依頼しないことはできますか?

無料相談を利用したうえで依頼しないことは、まったく問題ありません。

弁護士・司法書士事務所の無料相談は、あくまで依頼者が事務所との相性や費用感を確認するための場であり、相談したからといって契約が成立するわけではありません。

実際に、複数の事務所で無料相談を受けてから依頼先を決める方は少なくなく、むしろ1件だけで決めるよりも費用や対応の違いを比較できるため、納得のいく選択につながりやすいです。

ただし、相談時に詳細な個人情報や借金の内訳を伝えた場合でも、その情報が無断で使用されることはありません。

複数の事務所を比較したうえで、費用・担当者の説明の丁寧さ・対応スピードを総合的に見て依頼先を決めることをおすすめします。

Q. 相談から手続き完了までどのくらいの期間がかかりますか?

手続きの種類によって完了までの期間は大きく異なります。

任意整理は、受任から和解成立まで概ね3〜6ヶ月が目安です。

債権者との交渉が長引く場合や、債権者の数が多い場合はさらに時間がかかることがあります。

個人再生は、東京地裁への申立てから認可決定まで6〜12ヶ月程度が一般的です。

東京地裁では履行テストと呼ばれる積立確認の期間が設けられており、この期間だけで数ヶ月を要するため、他の地裁と比べて全体の期間が長くなる傾向があります。

自己破産は、同時廃止事件であれば申立てから免責許可まで3〜6ヶ月程度ですが、管財事件に移行した場合は1年以上かかることもあります。

Q. 債務整理中に新たな借入や引越しはできますか?

新たな借入については、手続きの種類を問わず原則として行うべきではありません。

任意整理・個人再生・自己破産のいずれも、手続き中に新たな借入をすると、免責不許可事由として判断されるリスクがあります。

引越しについては、任意整理であれば特に制限はなく、手続き中でも自由に転居できます。

一方、自己破産の手続き中は、裁判所の許可なく居住地を変更することが制限される場合があります。

個人再生では引越し自体に制限はありませんが、住宅ローン特則を利用して自宅を守る手続きを進めている場合は、担当弁護士・司法書士に事前に相談したうえで進めることが必要です。

Q. 東京在住でも地方の事務所にオンラインで依頼できますか?

技術的には可能ですが、東京在住の方が地方の事務所にオンラインで依頼することにはいくつかの注意点があります。

任意整理であれば、裁判所への出頭が不要なため、オンライン対応の地方事務所でも手続きを進めることに大きな支障はありません。

ただし、個人再生・自己破産は東京地裁への申立てが必要であり、東京地裁特有の運用実態に精通していない地方の事務所では、補正対応や書類の不備が生じるリスクが高まります。

費用の安さだけを理由に地方のオンライン事務所を選ぶ前に、担当者が東京地裁の手続きに精通しているかどうかを確認してください。

Q. 法テラスを使うと事務所を自分で選べなくなりますか?

法テラスの審査を通過した場合、事務所を自分で選べなくなるわけではありません。

法テラスには2つの利用方法があります。

1つ目は、法テラスが弁護士・司法書士を紹介する審査付き紹介制度で、この場合は法テラスが指定した事務所に依頼することになります。

2つ目は、自分で選んだ事務所に依頼したうえで、法テラスの費用立替制度を利用する方法です。

後者の場合、事務所が法テラスの審査基準を満たしていれば、自分で選んだ担当弁護士・司法書士に依頼しながら費用の分割払いが可能になります。

法テラスの利用を検討している場合は、相談先の事務所が法テラスの契約事務所かどうかを事前に確認してください。

まとめ:東京の債務整理は費用・実績・相談しやすさで事務所を選ぼう

東京で債務整理を進めるうえで、最も大切なのは自分の状況に合った事務所を費用・実績・相談しやすさの3軸で比較することです。

手続きの種類は借金の総額・収入の有無・手放せない財産の有無によって変わります。

任意整理・個人再生・自己破産のどれが適切かを事務所と一緒に判断するためにも、まずは無料相談を活用して複数の事務所に話を聞いてみてください。

東京地裁は他の地裁と比べて書類審査が厳格なため、申立て経験が豊富な事務所を選ぶことが手続きをスムーズに進める条件になります。

費用が不安な場合は、法テラスの審査を通じて着手金・報酬金の立替制度を利用できます。

相談から受任通知の発送まで最短で数日、信用情報の回復まで最長で10年という長い道のりですが、受任後は取り立てが止まり、返済の負担から一時的に解放されます。