借金の返済が限界に近づいているのに、どの事務所に相談すればよいかわからず、時間だけが過ぎていませんか。

弁護士と司法書士の違いも費用の相場も把握できないまま、悪徳業者に引っかかるのではないかという不安を抱えている方も少なくありません。

大阪には任意整理・個人再生・自己破産それぞれに強みを持つ事務所が複数あり、無料相談や費用の分割払いに対応しているところも多数あります。

この記事では、大阪でおすすめの債務整理事務所7選を費用・手続き別に比較し、弁護士と司法書士の選び方や各手続きの費用相場を解説します。

あわせて、差し押さえが始まった緊急時の対処法、家族や職場に知られずに進めるための注意点、悪徳業者の見分け方も紹介します。

最後まで読めば、自分の状況に合った事務所の選び方と、相談前に準備すべきことが具体的に把握できます。

株式会社FPイノベーションは、生命保険・損害保険の枠を超えた「金融の専門家集団」として、個人のライフプランニングから法人の財務改善・事業承継に至るまで、クライアントの資産を守り、育てるための最適解をワンストップで提供します。

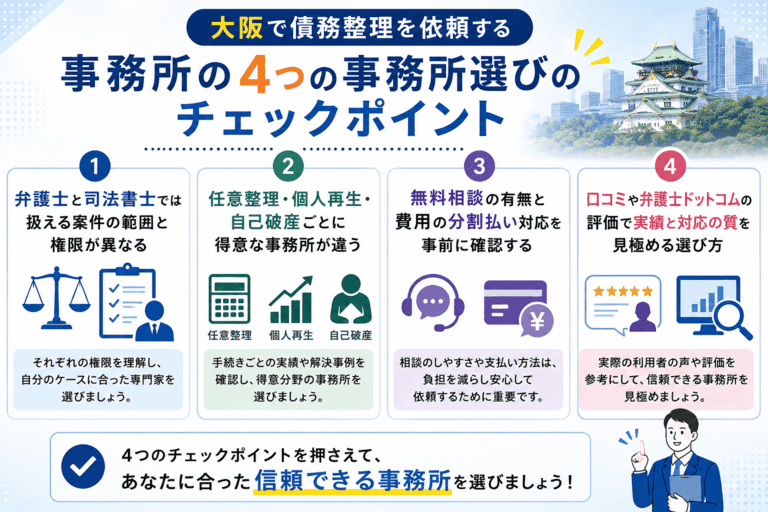

大阪で債務整理を依頼する事務所の選び方

事務所選びの失敗が、費用の二重払いや手続きの長期化につながるケースは少なくありません。

大阪には債務整理を扱う事務所が多数存在しますが、弁護士と司法書士の権限の違い、手続きごとの得意分野、費用体系はそれぞれ異なります。

自分の状況に合った事務所を選ぶには、まず選定基準を把握しておくことが先決です。

費用の透明性・対応できる手続きの範囲・相談のしやすさという3点を軸に、以下で順に整理します。

弁護士と司法書士では扱える案件の範囲と権限が異なる

債務整理を依頼できる専門家は弁護士と司法書士の2種類ですが、法律上の権限に明確な差があります。

弁護士はすべての債務整理手続きを代理人として行えるのに対し、司法書士が単独で扱えるのは、1社あたり140万円以下の案件に限られます。

この上限を超える案件を司法書士に依頼した場合、裁判所への申立書類の作成補助はできても、代理人として交渉や出廷を行うことはできません。

- 弁護士:すべての債務整理手続きを代理人として対応可能

- 司法書士:1社あたり140万円以下の案件のみ代理権あり

- 140万円超の案件を司法書士に依頼すると費用が二重にかかるリスクあり

- 少額の任意整理のみなら司法書士でも十分対応できる

具体的には、複数社から合計500万円の借入がある場合、1社ごとの残高が140万円を超えていれば弁護士への依頼が必要です。

一方で、借入残高が少額で任意整理のみを検討している場合は、司法書士でも十分に対応できます。

費用面では司法書士のほうが弁護士より低めに設定されていることが多く、案件の規模と費用のバランスを見て選ぶことが合理的です。

任意整理・個人再生・自己破産ごとに得意な事務所が違う

債務整理には主に3種類の手続きがあり、それぞれ難易度・期間・必要書類が異なるため、事務所ごとに得意とする手続きが分かれています。

任意整理は裁判所を介さず債権者と直接交渉する手続きで、対応できる事務所は多いものの、交渉力と実績件数に差が出やすい分野です。

個人再生は裁判所に申立てを行い、借金を大幅に圧縮したうえで3〜5年かけて返済する手続きで、書類作成の複雑さから経験豊富な事務所への依頼が望ましいです。

自己破産は免責を得ることで借金の支払い義務がなくなる手続きですが、財産の処分や免責不許可事由の有無など、個別事情の見極めが重要になります。

| 手続き | 特徴 | 難易度 | 向いている状況 |

|---|---|---|---|

| 任意整理 | 裁判所不要・利息カット | 低 | 返済は可能だが利息が重い |

| 個人再生 | 借金を最大5分の1に圧縮 | 高 | 住宅を守りながら大幅減額したい |

| 自己破産 | 返済義務を免除(免責) | 中〜高 | 収入がなく返済の見込みが立たない |

事務所のウェブサイトや初回相談時に、自分が希望する手続きの取扱件数や解決実績を確認しておくと、得意分野のミスマッチを防げます。

手続きの種類が決まっていない段階でも、相談時に状況を正直に伝えれば、どの手続きが適切かを専門家が判断してくれます。

無料相談の有無と費用の分割払い対応を事前に確認する

借金問題を抱えている状況では、相談費用そのものが負担になるケースがあります。

大阪の多くの事務所は初回相談を無料で受け付けており、電話・オンライン・来所の3つの方法から選べる事務所も増えています。

費用の内訳は、着手金・基本報酬・減額報酬の3項目が一般的で、任意整理の場合は1社あたり2万〜5万円程度が相場です。

個人再生や自己破産は手続きが複雑なぶん費用も高く、弁護士費用だけで30万〜60万円程度かかることがあります。

費用を一括で用意できない場合は、分割払いに対応しているかを事前に確認することが重要です。

- 着手金・基本報酬・減額報酬の3項目すべての金額を書面で確認する

- 分割払いの可否と月額の目安を相談時に聞いておく

- 収入が一定以下なら法テラスの立替制度(月5,000〜1万円)を活用できる

また、収入が一定以下の方は法テラス(日本司法支援センター)の審査を通過することで、弁護士費用の立替制度を利用できます。

費用の見積もりは複数の事務所から取り、内訳が明示されているかどうかも確認してください。

口コミや弁護士ドットコムの評価で実績と対応の質を見極める

事務所を選ぶ際には、公式サイトの情報だけでなく、第三者の評価も参考にすることが有効です。

弁護士ドットコムは弁護士の登録情報・口コミ・相談実績を掲載しており、大阪の事務所を地域・手続き種別で絞り込んで比較できます。

口コミを読む際は、対応の丁寧さ・費用の透明性・連絡の速さという3点に着目すると、事務所の実態を把握しやすくなります。

- 対応の丁寧さ:相談時の説明がわかりやすいか

- 費用の透明性:見積もりが明示されているか

- 連絡の速さ:問い合わせへの返答が迅速か

- 複数プラットフォーム(弁護士ドットコム+Googleマップ)を横断して確認する

Googleマップの口コミも参考になりますが、投稿数が少ない場合は偏った評価が混じりやすいため、複数のプラットフォームを横断して確認することをおすすめします。

実績件数や解決事例の掲載が充実している事務所は、情報開示に積極的であることの一つの指標になります。

相談前に口コミと公式情報を照らし合わせ、費用・対応・実績の3点で納得できる事務所を選ぶことが、手続きをスムーズに進めるうえで重要です。

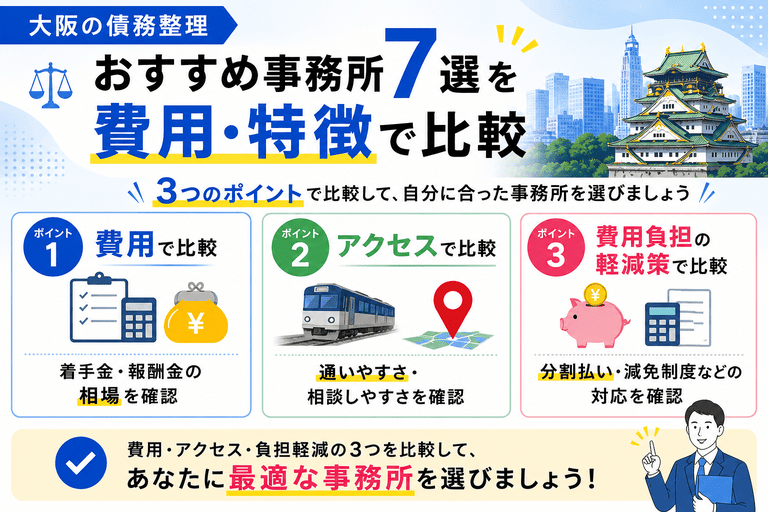

大阪でおすすめの債務整理事務所7選を費用・特徴で比較

大阪で債務整理を依頼できる事務所は多数ありますが、費用体系・対応できる手続きの範囲・相談しやすさはそれぞれ異なります。

弁護士事務所は個人再生や自己破産の複雑な案件にも対応できる一方、司法書士事務所は費用を抑えやすい傾向があります。

ただし司法書士が扱える案件には制限があり、負債総額140万円を超える場合は弁護士への依頼が必要です。

以下では、大阪在住の方が実際に相談・依頼できる事務所を費用・手続き・相談環境の観点から紹介します。

アディーレ法律事務所は全国対応で任意整理の実績が豊富な弁護士事務所

- 全国に拠点を持ち、大阪からも相談・依頼しやすい体制が整っている

- 任意整理の取り扱い実績が豊富で、手続きの流れが標準化されている

- 費用の分割払いに対応しており、手元資金が少ない状態でも依頼を始めやすい

アディーレ法律事務所は、全国規模で展開する弁護士事務所であり、大阪にも拠点を構えています。

任意整理を中心に多くの案件を手がけており、手続きの流れが整備されているため、初めて債務整理を検討する方でも相談しやすい環境です。

費用体系は、着手金と報酬金の組み合わせが基本で、任意整理の着手金は1社あたり数万円程度が目安となります。

分割払いにも対応しているため、今すぐ数十万円を用意できない状況でも依頼を開始できます。

一方で、全国規模の事務所であるため、担当者が固定されにくいケースがある点は把握しておく必要があります。

相談は電話・来所の両方に対応しており、初回相談は無料で受け付けています。

| 事務所種別 | 弁護士事務所 |

|---|---|

| 相談料 | 何度でも無料 |

| 任意整理費用 | 基本費用44,000円(税込)/依頼者単位+1社あたり33,000円(税込)+解決報酬金22,000円(税込) |

| 個人再生費用 | 550,000円(税込) |

| 自己破産費用 | 550,000円(税込)※管財事件は管財費用201,000円が別途 |

| 過払い金請求費用 | 基本費用66,000円(税込)+回収額の22%(交渉)/27.5%(訴訟) |

| 分割払い | 対応あり(任意整理:原則4回、個人再生:最大10回、自己破産:最大12回) |

| 返金保証 | 契約から90日以内の解約で基本費用全額返金 |

| 申込方法 | 電話・メール・来所(全国65拠点以上) |

| 土日祝対応 | 電話受付9:00〜22:00(土日祝含む) |

| 全国対応 | あり(65拠点以上・弁護士225名以上) |

司法書士法人みつ葉グループは過払い金請求から自己破産まで幅広く対応

- 過払い金請求・任意整理・自己破産まで幅広い手続きに対応している

- 司法書士事務所のなかでは費用を抑えやすく、分割払いにも対応している

- 全国対応で、大阪からの相談・依頼も受け付けている

司法書士法人みつ葉グループは、過払い金請求から自己破産まで複数の手続きを扱う司法書士事務所です。

司法書士事務所は弁護士事務所と比べて費用が低めに設定されることが多く、費用面での負担を軽減したい方に向いています。

ただし、司法書士が代理人として対応できる案件は、負債総額140万円以下に限られます。

負債がこの上限を超えている場合、自己破産や個人再生の申立て自体は書類作成のサポートという形での関与となり、法廷での代理権は弁護士のみが持ちます。

初回相談は無料で、電話・オンラインでの相談にも対応しています。

過払い金が発生しているかどうかの確認だけでも相談できるため、まず状況を把握したい段階での問い合わせにも対応しています。

| 事務所種別 | 司法書士法人 |

|---|---|

| 相談料 | 無料(何度でも) |

| 着手金 | 無料 |

| 任意整理費用 | 1社あたり11,000円(税込)〜(減額成功報酬なし) |

| 個人再生費用 | 330,000円(税込)〜 |

| 自己破産費用 | 330,000円(税込)〜 |

| 過払い金請求費用 | 相談料・着手金・減額成功報酬0円、回収過払い金の22%(成功報酬) |

| 代理権の範囲 | 1社あたり140万円以下の案件 |

| 分割払い | 対応あり |

| 申込方法 | 電話・メール・無料相談フォーム(24時間365日受付) |

| オンライン対応 | オンライン面談対応あり |

| 全国対応 | あり(東京・大阪・札幌・広島・福岡・沖縄等に拠点) |

弁護士法人ひばりは梅田アクセスが良く土日祝の相談にも対応できる

- 梅田駅から近い立地で、仕事帰りや週末に相談しやすい

- 土日祝も相談を受け付けており、平日に時間を取りにくい方でも利用できる

- 任意整理・個人再生・自己破産の全手続きに対応している

弁護士法人ひばりは、梅田エリアにアクセスしやすい立地に事務所を構える弁護士事務所です。

平日の日中に相談時間を確保しにくい方でも、土日祝の相談に対応しているため、仕事を休まずに手続きを進めやすい環境です。

任意整理・個人再生・自己破産のすべての手続きを扱っており、状況に応じた手続きの提案を受けられます。

費用は手続きの種類と負債状況によって異なりますが、初回相談は無料で対応しており、費用の見積もりも相談時に確認できます。

大阪市内に在住・在勤の方にとって、通いやすさという点では選択肢に入れやすい事務所です。

| 事務所種別 | 弁護士法人 |

|---|---|

| 相談料 | 委任契約まで何度でも無料(電話・面談とも) |

| 任意整理費用(着手金) | 1社あたり22,000円(税込)※1社のみの場合44,000円 |

| 任意整理費用(報酬金) | 1社あたり22,000円(税込) |

| 任意整理費用(実費) | 1社あたり5,500円(税込) |

| 任意整理費用(減額報酬) | 11% |

| 過払い金請求費用 | 回収過払い金の22%(交渉)、27.5%(訴訟)+実費 |

| 分割払い | 対応あり |

| 土日祝対応 | 予約すれば土日も相談可 |

| 女性弁護士 | 在籍あり |

| 全国対応 | あり |

司法書士法人杉山事務所は過払い金回収の実績と着手金無料の費用体系が強み

- 過払い金請求の着手金が無料で、回収成功時の報酬のみが発生する費用体系

- 過払い金回収の実績が豊富で、請求可能かどうかの無料診断にも対応している

- 全国対応で、大阪からの相談・依頼も受け付けている

司法書士法人杉山事務所は、過払い金請求に特化した実績を持つ司法書士事務所です。

過払い金請求の着手金が無料で、回収できた金額に応じた報酬のみが発生する成功報酬型の費用体系を採用しています。

この仕組みにより、手元資金がない状態でも過払い金請求を始めやすく、費用の支払いは回収後になります。

過払い金とは、かつての高金利時代(おおむね2010年以前)に消費者金融やクレジット会社に払いすぎた利息のことで、条件によっては数十万円単位で取り戻せるケースがあります。

ただし、司法書士の代理権は負債総額140万円以下の案件に限られるため、高額負債の場合は対応範囲が制限される点を事前に確認してください。

| 事務所種別 | 司法書士法人 |

|---|---|

| 相談料 | 無料 |

| 着手金 | 無料(過払い金請求・任意整理とも初期費用0円) |

| 過払い金請求費用 | 回収金額の27.5%〜(成功報酬)※過払い金がなければ費用0円 |

| 任意整理費用(基本報酬) | 27,500円(税込)〜 |

| 個人再生費用 | 440,000円(税込)〜 |

| 自己破産費用 | 440,000円(税込) |

| 代理権の範囲 | 1社あたり140万円以下の案件 |

| 土日祝対応 | 年中無休(9:00〜19:00)、時間外も事前調整で対応可 |

| 月間相談件数 | 10,000件以上 |

| 月間過払い金回収実績 | 1億円以上 |

| 全国対応 | あり(全国5〜7都市に拠点) |

弁護士法人グリーンリーフは埼玉発祥ながら大阪でも債務整理に対応できる

- 埼玉を拠点に全国対応しており、大阪からの相談・依頼も受け付けている

- 任意整理・個人再生・自己破産の全手続きに対応している

- 初回相談は無料で、費用の分割払いにも対応している

弁護士法人グリーンリーフは、埼玉県に本拠を置きながら全国対応を行う弁護士事務所で、大阪からの相談にも対応しています。

全国対応の事務所であるため、大阪市内に拠点を持つ事務所と比べると、対面での打ち合わせには制約が生じる場合があります。

電話・オンラインでの相談に対応しており、書類のやり取りは郵送で進めることが基本となります。

任意整理・個人再生・自己破産の全手続きを扱っており、状況に応じた手続きの提案を受けられます。

対面での相談を重視する方には大阪市内に拠点を持つ事務所が向いていますが、オンラインや電話での対応で問題ない方にとっては選択肢の一つとなります。

初回相談は無料で、費用の分割払いにも対応しています。

| 事務所種別 | 弁護士法人 |

|---|---|

| 相談料 | 初回60分無料、債務整理は2回目以降も無料 |

| 着手金(自己破産) | 11,000円(税込) |

| 着手金(個人再生) | 11,000円(税込) |

| 任意整理費用 | 見積書を事前提示(詳細は要問合せ) |

| 分割払い | 対応あり |

| 対応エリア | 埼玉・関東近県(大阪からの依頼はオンライン) |

| 土日祝対応 | 土曜・日曜・夜間(平日18:00〜21:00)相談可 |

| 実績 | 開設35年以上、年間3,200件以上の相談実績 |

大阪法律事務所は女性弁護士在籍で女性からの相談を受けやすい環境

- 女性弁護士が在籍しており、女性が相談しやすい環境が整っている

- 借金の経緯や家庭の事情など、デリケートな内容も話しやすい体制がある

- 任意整理・個人再生・自己破産の全手続きに対応している

大阪法律事務所は、女性弁護士が在籍する大阪の弁護士事務所です。

借金問題の背景には、家庭内の事情や人間関係のトラブルが絡むケースも少なくなく、男性弁護士には話しにくいと感じる方もいます。

女性弁護士への相談を希望する場合、事前に担当者の指定が可能かどうかを問い合わせ時に確認しておくと、スムーズに相談を進められます。

手続きの対応範囲は任意整理・個人再生・自己破産と幅広く、状況に応じた手続きの選択について相談できます。

初回相談は無料で受け付けており、相談内容が外部に漏れることはありません。

| 事務所種別 | 弁護士事務所 |

|---|---|

| 女性弁護士 | 在籍あり |

| 相談料 | – |

| 任意整理費用 | – |

| 個人再生費用 | – |

| 自己破産費用 | – |

| 対応手続き | 任意整理・個人再生・自己破産 |

| 拠点 | 大阪 |

司法書士法人中央事務所は全国規模の実績と低コストの費用設定が特徴

- 全国規模で多数の案件を手がけており、手続きのノウハウが蓄積されている

- 弁護士事務所と比べて費用が抑えやすく、費用負担を軽減したい方に向いている

- 任意整理・過払い金請求を中心に対応しており、相談から手続きまでの流れが整備されている

司法書士法人中央事務所は、全国規模で展開する司法書士事務所で、大阪からの相談・依頼にも対応しています。

司法書士事務所は弁護士事務所と比べて費用が低めに設定されることが多く、費用を抑えながら手続きを進めたい方に向いています。

任意整理や過払い金請求を中心に多くの案件を扱っており、相談から手続きまでの流れが整っているため、初めて相談する方でも利用しやすい環境です。

ただし、1社あたりの負債額が140万円を超える案件では司法書士の代理権に制限があるため、高額負債の場合は弁護士事務所への依頼を検討する必要があります。

初回相談は無料で、電話・オンラインでの対応も受け付けています。

| 事務所種別 | 司法書士法人 |

|---|---|

| 相談料 | 無料(電話・メールとも) |

| 着手金 | 無料(過払い金・任意整理) |

| 過払い金請求費用 | 完全成功報酬制(過払い金が戻らなければ費用0円) |

| 任意整理費用 | 着手金0円・成功報酬制(詳細は要問合せ) |

| 個人再生費用 | -(要問合せ) |

| 自己破産費用 | -(要問合せ) |

| 代理権の範囲 | 1社あたり140万円以下の案件 |

| 分割払い | 対応あり |

| 申込方法 | 電話(0120-10-10-10)・WEB・メール(年中無休) |

| 月間相談件数 | 10,000件以上 |

| 在籍司法書士数 | 80名以上 |

| 全国対応 | あり(全国4拠点) |

大阪の債務整理にかかる費用相場と内訳

債務整理の費用は、手続きの種類によって数万円から数十万円まで幅があります。

費用の内訳を事前に把握しておかないと、依頼後に「思っていたより高かった」という事態になりかねません。

任意整理・個人再生・自己破産のそれぞれで費用構造が異なるため、自分が選ぶ手続きに対応した費用感を先に確認しておくことが、事務所選びの前提となります。

法テラスの立替制度や分割払いを活用すれば、手元に資金がない状態でも手続きを開始できるケースがあります。

任意整理は着手金・報酬金・実費の合計で1社あたり数万円が目安

任意整理の費用は、着手金・報酬金・実費の3つで構成されます。

着手金は依頼時に支払う費用で、1社あたり2万円前後が相場です。

報酬金は交渉が成立した後に発生する成功報酬で、減額できた利息や元本に応じて1社あたり2万円前後が目安となります。

実費は通信費や書類取得費用などの諸経費で、数千円程度が一般的です。

これらを合計すると、1社あたり4〜5万円程度が実際の費用感となります。

| 費用項目 | 金額の目安(1社あたり) | 発生タイミング |

|---|---|---|

| 着手金 | 約2万円 | 依頼時 |

| 報酬金 | 約2万円 | 交渉成立後 |

| 実費 | 数千円 | 手続き中 |

| 合計(1社) | 4〜5万円程度 | — |

複数の債権者がいる場合は社数に応じて費用が増えるため、5社に依頼すれば20〜25万円前後になる計算です。

なお、任意整理は裁判所を通さない交渉手続きのため、個人再生や自己破産と比べて費用総額を抑えやすい点が特徴です。

個人再生は弁護士費用に加えて大阪地裁への予納金が別途必要

個人再生の弁護士費用は、着手金と報酬金を合わせて30〜50万円程度が相場です。

ただし、この金額とは別に、大阪地方裁判所へ納める予納金が必要になります。

予納金とは、裁判所が手続きを進めるための費用として申立人が事前に納める金銭のことです。

個人再生の予納金は、住宅ローン特則を利用するかどうかによって金額が変わります。

住宅ローン特則を使わない小規模個人再生では2万円前後、住宅ローン特則を利用する場合は3万円前後が目安です。

また、個人再生には再生委員が選任されるケースがあり、その場合は再生委員への報酬として15〜25万円程度が別途必要になります。

- 弁護士費用(着手金+報酬金):30〜50万円程度

- 予納金(住宅ローン特則なし):約2万円

- 予納金(住宅ローン特則あり):約3万円

- 再生委員費用(選任された場合):15〜25万円程度

- 総費用の目安:50〜80万円程度

弁護士費用・予納金・再生委員費用を合算すると、個人再生の総費用は50〜80万円程度になるケースが一般的です。

自己破産は管財事件か同時廃止かで費用総額が大きく変わる

自己破産の費用は、手続きが管財事件になるか同時廃止になるかで大きく異なります。

同時廃止とは、財産がほとんどなく換価して配当できる資産がないと判断された場合に、破産手続きの開始と廃止を同時に行う手続きです。

同時廃止の場合、弁護士費用は20〜30万円程度、裁判所への予納金は1〜2万円程度で済みます。

一方、管財事件とは、一定以上の財産がある場合や免責に問題がある場合に、破産管財人が財産を調査・換価して債権者に配当する手続きです。

| 区分 | 弁護士費用 | 予納金 | 総費用の目安 |

|---|---|---|---|

| 同時廃止 | 20〜30万円 | 1〜2万円 | 25〜35万円程度 |

| 管財事件 | 30〜50万円 | 最低20万円(引継予納金) | 50〜80万円程度 |

管財事件では弁護士費用が30〜50万円程度となるうえ、破産管財人への引継予納金として大阪地裁では最低20万円が必要になります。

管財事件の場合、総費用は50〜80万円程度になる場合が多く、同時廃止と比べて倍近い費用差が生じます。

自分の手続きがどちらに該当するかは、財産状況や借入の経緯によって変わるため、相談時に確認しておくことが必要です。

費用が払えない場合は法テラスの立替制度と分割払いを活用できる

手元に資金がない状態でも、法テラスの審査を通過すれば弁護士費用の立替払いを受けられます。

法テラスとは、国が設立した法的支援機関で、収入や資産が一定基準以下の方を対象に弁護士費用を立て替える制度を運営しています。

立替後の返済は月5,000〜1万円程度の分割払いとなり、自己破産が認められた場合は返済が免除される仕組みです。

- 収入基準:単身者で月収約18万2,000円以下が目安

- 資産基準:一定額以下の資産であること

- 要件:勝訴の見込みがないとは言えないこと(債務整理はほぼ該当)

- 返済:月5,000〜1万円程度の分割払い

- 自己破産が認められた場合は返済が免除される

法テラスを利用するには、収入・資産の審査に加えて、勝訴の見込みがないとは言えないという要件を満たす必要があります。

債務整理は多くのケースでこの要件を満たす傾向があるため、実質的には収入・資産基準が主な審査項目となります。

法テラスを利用しない場合でも、多くの事務所が着手金の分割払いに対応しています。

相談時に費用の支払い方法を確認し、無理のない形で手続きを進められる事務所を選ぶことが、長期的なトラブルを防ぐうえで重要です。

手続き別・状況別に見た大阪のおすすめ事務所

自分の状況に合った手続きを選ぶことが、債務整理を成功させる最初の判断です。

任意整理・個人再生・自己破産・過払い金請求は、それぞれ対象となる状況と得られる効果が異なります。

手続きの種類を誤ると、守れたはずの財産を失ったり、減額できたはずの借金が残ったりする結果につながりかねません。

以下では、状況ごとに適した手続きと、その手続きを得意とする事務所の特徴を整理します。

毎月の返済が苦しいが財産を守りたい人には任意整理が向く

任意整理は、裁判所を介さずに貸金業者と直接交渉し、将来の利息をカットして返済総額を減らす手続きです。

手続きの対象を特定の債権者に絞れるため、家族名義の連帯保証や職場への影響を最小限に抑えながら進められます。

自動車や不動産といった財産を手放す必要がなく、官報への掲載もないため、生活への影響が3つの手続きのなかで最も小さい点が特徴です。

- 毎月の返済は続けられるが利息の負担が重い

- 自動車・不動産などの財産を手放したくない

- 官報への掲載を避けたい

- 手続きの対象を特定の債権者に絞りたい

ただし、任意整理はあくまで利息のカットが主な効果であり、元本そのものを大幅に圧縮することはできません。

毎月の返済額が収入に対して過大になっている場合でも、元本が多すぎると任意整理だけでは解決しきれないケースがあります。

任意整理を得意とする事務所を選ぶ際は、交渉実績の件数と和解後の返済管理まで対応しているかを確認するとよいでしょう。

大阪では、司法書士事務所が任意整理を低コストで扱う場合が多く、費用を抑えたい方には選択肢になります。

住宅ローンを残したまま借金を減らしたい人には個人再生が有効

個人再生は、裁判所に申し立てて借金総額を大幅に圧縮し、残額を3〜5年で分割返済する手続きです。

住宅ローン特則を利用すれば、住宅ローンの返済を継続しながら、それ以外の借金だけを減額できます。

自宅を手放さずに借金問題を解決できる点が、自己破産との最大の違いです。

圧縮後の返済額は、原則として借金総額の5分の1程度まで減額されるため、元本が500万円あれば100万円程度まで圧縮される計算になります。

- 借金総額500万円 → 圧縮後の返済額:約100万円(5分の1)

- 返済期間:3〜5年の分割払い

- 住宅ローン特則を使えば自宅を維持したまま手続き可能

- 安定した収入があることが利用の条件

ただし、個人再生は手続きが複雑で、裁判所への書類提出や債権者との調整が必要なため、弁護士への依頼が現実的です。

また、個人再生を利用するには、安定した収入があることが条件となります。

無職や収入が不安定な状態では、裁判所に再生計画の遂行が困難と判断され、申し立てが認められないリスクがあります。

大阪で個人再生を依頼する場合は、住宅ローン特則の適用実績が豊富な弁護士事務所を選ぶことが、手続きをスムーズに進めるうえで重要です。

収入がなく返済の見込みが立たない人には自己破産が現実的な選択肢

自己破産は、裁判所に申し立てて返済義務そのものを免除してもらう手続きです。

免責が認められれば、税金や養育費などの非免責債権を除き、すべての借金の返済義務がなくなります。

収入がない、または収入があっても返済に充てられる余裕がまったくないという状況では、任意整理や個人再生よりも自己破産が現実的な解決策です。

自己破産には、財産の状況によって同時廃止と管財事件の2種類があります。

- 同時廃止:財産がほぼない場合。費用25〜35万円程度・手続き期間が短い

- 管財事件:一定以上の財産がある場合。費用50〜80万円程度・破産管財人が財産を換価

- どちらになるかは財産状況・借入経緯によって異なるため相談時に確認が必要

財産がほとんどない場合は同時廃止となり、手続き期間が比較的短く費用も抑えられます。

一方、一定以上の財産がある場合は管財事件となり、破産管財人が財産を換価して債権者に配当するプロセスが加わるため、費用と期間が増加します。

大阪で自己破産を依頼する場合、管財事件になる可能性があるかどうかを初回相談で確認し、費用の見通しを明確にしてくれる事務所を選ぶことが先決です。

2010年以前に借入があった人は過払い金が発生している可能性がある

過払い金とは、利息制限法の上限を超えて支払ってきた利息の返還請求権のことです。

2010年の貸金業法改正以前は、グレーゾーン金利と呼ばれる違法な高金利での貸付が横行していました。

この時期に消費者金融やクレジットカードのキャッシングを利用していた場合、実際には払いすぎた利息が発生しており、その金額を取り戻せる可能性があります。

過払い金の時効は、最後の取引から10年です。

- 2010年以前に消費者金融・クレジットカードのキャッシングを利用していた

- グレーゾーン金利(年利15〜29.2%)で借り入れをしていた

- 最終取引日から10年以内(時効に注意)

- 着手金なし・成功報酬型の事務所なら手元資金ゼロで調査を依頼できる

2010年以前に借入を終えている場合は、すでに時効を迎えているケースもあるため、心当たりがある方は早めに確認することをおすすめします。

過払い金請求は、司法書士でも対応できますが、1社あたりの過払い金が140万円を超える場合は弁護士への依頼が必要です。

大阪で過払い金請求を検討する場合は、着手金なしの成功報酬型で対応している事務所を選ぶと、手元に資金がない状態でも手続きを始めやすくなります。

差し押さえや督促が届いた緊急時に取るべき対処法

督促状や差し押さえ通知が届いた時点でも、適切な手続きを踏めば状況を止められます。

多くの方が「もう手遅れかもしれない」と感じてしまいますが、弁護士や司法書士に依頼した瞬間から法的な保護が始まるため、連絡が来てからでも対処できる余地は十分にあります。

重要なのは、督促や差し押さえの段階に応じて取るべき行動が異なるという点です。

受任通知の効果・差し押さえへの対応・相談のタイミングという3つの観点から、緊急時に何をすべきかを整理します。

受任通知を送付すると債権者からの取り立てが法律上ストップする

弁護士または司法書士に債務整理を依頼すると、事務所は速やかに各債権者へ受任通知を送付します。

受任通知とは、依頼者の代理人として手続きを引き受けたことを債権者に知らせる書面のことです。

貸金業法21条の規定により、受任通知を受け取った債権者は、依頼者本人への取り立て行為を続けることが禁止されます。

電話での督促、自宅や職場への訪問、郵便による催告のいずれも、受任通知の到達後は法律上行えなくなります。

- 電話での督促・催告

- 自宅・職場への訪問

- 郵便による催告状の送付

- ※根拠法:貸金業法21条

ただし、受任通知はあくまで取り立てを一時的に止める効果であり、借金そのものが消えるわけではありません。

その後の交渉や手続きを通じて、任意整理であれば返済額の圧縮、個人再生や自己破産であれば負債の大幅な削減・免責を目指すことになります。

事務所への依頼を決めた時点で受任通知の送付が始まるため、督促が続いている状況であれば、まず相談の予約を入れることが最初の行動になります。

給与や預金の差し押さえが始まった場合でも手続き開始で回避できる

差し押さえとは、裁判所の命令によって給与や預金口座から強制的に返済に充てられる手続きです。

給与の差し押さえが始まると、手取り額の最大4分の1が毎月自動的に引き落とされるため、生活費が著しく不足する状態に陥ります。

個人再生または自己破産の申立てを行うと、裁判所から手続き開始決定が出た時点で差し押さえの効力が停止します。

これは民事再生法や破産法に基づく法的な効果であり、債権者の同意は不要です。

ただし、任意整理は裁判所を介さない交渉手続きのため、差し押さえを止める強制力はありません。

給与や預金の差し押さえが始まっている場合は、個人再生か自己破産のいずれかが現実的な選択肢となります。

どちらが適切かは、負債総額・収入・財産の状況によって異なるため、事務所への相談時に現状を正確に伝えることが判断の前提となります。

督促状が届いてから相談までの時間が短いほど選択肢が広がる

督促状が届いた段階では、まだ任意整理・個人再生・自己破産のすべての手続きを選べる状態にあります。

しかし、督促を放置して差し押さえに至ると、裁判所を介した強制執行の段階に移行するため、手続きの選択肢が絞られ、対応にかかる費用と時間も増えます。

督促状が届いてから差し押さえが実行されるまでの期間は、債権者や案件の状況によって異なりますが、訴訟提起から判決・強制執行まで数ヶ月以内に進む場合もあります。

届いた書類を捨てずに保管し、差出人・金額・期限をメモしておく。

複数の事務所に連絡し、初回無料相談を申し込む。法テラスの利用も検討する。

依頼が決まり次第、事務所が各債権者へ受任通知を送付。督促が法律上ストップする。

任意整理・個人再生・自己破産のいずれかを選定し、必要書類を揃えて手続きを開始する。

相談が早ければ早いほど、受任通知による取り立て停止・手続きの選択肢の確保・費用の分割交渉といった対処を並行して進められます。

大阪の多くの事務所では、初回相談を無料で受け付けており、相談当日に受任通知の送付まで対応する場合もあります。

費用の支払いが難しい場合でも、法テラスの審査を通じて費用の立替制度を利用できるため、お金がないことを理由に相談を先送りにする必要はありません。

家族や職場にバレずに債務整理を進めるための注意点

債務整理の手続きは、適切な準備をすれば家族や職場に知られずに進められるケースが大半です。

ただし、手続きの種類によって周囲に知られるリスクの大きさは異なります。

任意整理・個人再生・自己破産のそれぞれで情報が外部に出る経路が違うため、自分が選ぶ手続きに応じた対策を事前に把握しておくことが、プライバシーを守るうえでの前提となります。

郵便物の取り扱い・官報掲載の実態・手続きの種類ごとのリスクの違いを整理しておけば、不必要な不安を抱えずに手続きを進められます。

郵便物の送付先や連絡方法を事前に事務所と取り決めておく

事務所からの書類や裁判所からの通知が自宅に届くことで、家族に債務整理を知られてしまうケースがあります。

こうした事態を防ぐには、依頼前の段階で郵便物の送付先と連絡方法を事務所と明確に取り決めておくことが必要です。

具体的には、書類の送付先を自宅ではなく事務所留めにする、または職場以外の受け取りやすい住所を指定するという方法があります。

連絡手段についても、固定電話ではなく携帯電話のみに限定するよう事務所に伝えておけば、家族が電話を受けて内容を知るリスクを下げられます。

- 書類の送付先を事務所留めまたは指定住所に変更できるか

- 連絡手段を携帯電話のみに限定できるか

- メール・LINEでのテキスト連絡に対応しているか

- 裁判所からの書類の送付先調整が可能か(個人再生・自己破産の場合)

また、メールやLINEなどのテキスト連絡を希望する場合も、依頼時に明示しておくと対応してもらいやすくなります。

事前の取り決めが不十分なまま手続きを進めると、意図せず家族の目に書類が触れる状況が生まれます。

初回相談の段階で、プライバシーへの配慮をどこまで対応できるかを確認することが、後のトラブルを防ぐ最初の一手です。

官報への掲載は個人再生・自己破産で避けられないが一般に知られにくい

個人再生と自己破産の手続きでは、氏名と住所が官報に掲載されます。

官報とは国が発行する公式の機関紙で、法的な公示が必要な情報が掲載されるものです。

掲載自体は法律上避けられない仕組みですが、一般の人が日常的に官報を確認する機会はほとんどありません。

| 手続き | 官報掲載 | 信用情報への記録 | 職場・家族への通知 |

|---|---|---|---|

| 任意整理 | なし | 完済から約5年 | 原則なし |

| 個人再生 | あり | 手続き開始から5〜10年 | 原則なし |

| 自己破産 | あり | 手続き開始から5〜10年 | 原則なし(管財事件は管財人が関与) |

金融機関や一部の信用調査会社は官報を定期的にチェックしていますが、家族や職場の同僚が官報を見て債務整理の事実を知るという事態は、現実にはほとんど起きないと考えられます。

注釈

※官報はインターネット上でも公開されており、氏名で検索すれば閲覧できる状態にあります。ただし、特定の個人名を意図的に検索しない限り、掲載内容が目に触れる可能性は低いと言えます。

一方で、信用情報機関には手続きの記録が残るため、家族がローンや新規のクレジットカードを申し込む際に影響が出ることがあります。

これは家族の信用情報に直接記録されるわけではありませんが、同居家族が連帯保証人になっているケースでは別途影響が生じる場合があります。

官報掲載そのものを過度に恐れる必要はありませんが、連帯保証人の有無については手続き前に事務所に確認しておくことをおすすめします。

任意整理は裁判所を使わないため職場や家族に知られるリスクが低い

任意整理は、裁判所を介さずに貸金業者と直接交渉して返済条件を変更する手続きです。

裁判所への申立てがないため、官報への掲載は一切発生しません。

また、手続きの過程で職場への連絡が行われることもなく、給与の差し押さえが進行中でない限り、勤務先が手続きを知る経路は基本的に存在しません。

事務所が受任通知を貸金業者に送付した時点で督促が止まるため、職場への取り立て電話が続くという状況も解消されます。

ただし、任意整理は借金の元本を大幅に減額する手続きではなく、主に将来の利息をカットして月々の返済額を下げる効果を持ちます。

負債総額が大きく、元本の減額や免除が必要な状況では、個人再生や自己破産のほうが根本的な解決につながります。

プライバシーを守ることと、自分の状況に合った手続きを選ぶことは、どちらも同時に考える必要があります。

どの手続きが適切かは、負債総額・収入・財産の状況によって変わるため、事務所への相談で現状を整理したうえで判断してください。

債務整理後の生活への影響と信用情報の回復期間

債務整理を行うと、信用情報機関に一定期間の記録が残り、その間は金融サービスの利用に制限がかかります。

この記録は俗に「ブラックリスト」と呼ばれますが、正確には信用情報機関のデータベースに事故情報として登録された状態を指します。

登録期間が終了すれば制限は解除されるため、債務整理は生涯にわたって金融サービスを使えなくなる手続きではありません。

ただし、登録期間中にどのような制限がかかるかを事前に把握しておかないと、住まいの確保や日常生活に予期せぬ支障が生じる可能性があります。

手続きの種類ごとに登録期間や影響の範囲が異なるため、自分が選ぶ手続きに応じた影響を具体的に確認しておくことが、債務整理後の生活設計において重要です。

信用情報機関への登録期間は手続きの種類によって5〜10年が目安

信用情報機関への登録期間は、任意整理・個人再生・自己破産の3つで異なります。

任意整理の場合は、完済から5年程度が目安です。

個人再生と自己破産は、手続き開始から5〜10年が目安とされており、特に自己破産は官報への掲載も伴うため、信用情報機関の記録が消えた後も一部の金融機関が独自に情報を保持するケースがあります。

信用情報を管理する主な機関は、CIC・JICC・全国銀行個人信用情報センターの3つです。

消費者金融やクレジットカード会社はCICとJICCを、銀行系ローンは全国銀行個人信用情報センターを主に参照するため、利用する金融サービスの種類によって参照される機関が異なります。

| 手続き | 登録期間の目安 | 主な参照機関 |

|---|---|---|

| 任意整理 | 完済から約5年 | CIC・JICC |

| 個人再生 | 手続き開始から5〜10年 | CIC・JICC・KSC |

| 自己破産 | 手続き開始から5〜10年 | CIC・JICC・KSC |

登録期間が終了した後は、過去の事故情報が審査に影響しなくなるため、クレジットカードや各種ローンへの申込が再び可能になります。

登録期間中はクレジットカードの新規発行や住宅ローンの審査が通りにくい

信用情報機関に事故情報が登録されている期間中は、クレジットカードの新規発行・各種ローン・キャッシングの審査に通ることがほぼできません。

住宅ローンについては、登録期間が終了した後も審査が厳しくなる傾向があり、信用実績を積み直してからでないと承認を得にくいケースがあります。

カーローンや携帯電話の端末分割払いも同様に審査の対象となるため、登録期間中は一括払いでの購入が前提となります。

- デビットカード(銀行口座残高から即時引き落とし・審査不要)

- プリペイドカード(事前チャージ型・審査不要)

- 家族名義クレジットカードの家族カード(名義人の信用情報が審査対象)

- 電子マネー(Suica・PayPayなど残高型)

ただし、デビットカードやプリペイドカードは信用審査を必要としないため、登録期間中でも日常的な決済手段として利用できます。

また、家族名義のクレジットカードの家族カードについては、名義人の信用情報が審査対象となるため、自身の登録状況が直接影響するわけではありません。

登録期間中の生活への影響を最小限に抑えるには、手続き前に必要なクレジットカードや保険の手配を済ませておくことが現実的な対策です。

賃貸契約は保証会社の審査次第で可否が変わるため事前確認が必要

賃貸契約における審査は、利用する保証会社の種類によって結果が大きく異なります。

保証会社には、信用情報機関のデータを参照する信販系と、独自の審査基準を持つ独立系の2種類があります。

信販系の保証会社は信用情報機関のデータを確認するため、登録期間中は審査に通りにくい状況です。

一方、独立系の保証会社は信用情報機関のデータを参照しないケースが多く、収入の安定性や在籍確認を重視する傾向があります。

- 信販系保証会社:信用情報機関のデータを参照 → 登録期間中は審査に通りにくい

- 独立系保証会社:信用情報を参照しないケースが多い → 収入の安定性・在籍確認を重視

- 公営住宅:保証会社の審査不要な場合が多い → 収入基準を満たせば入居できるケースあり

そのため、債務整理後に賃貸契約を検討する際は、物件の管理会社や不動産会社に対して、どの保証会社を利用しているかを事前に確認することが現実的な対処法です。

公営住宅は保証会社の審査を必要としない場合が多く、収入基準を満たせば入居できるケースがあるため、登録期間中の住まいの選択肢として検討する価値があります。

現在の賃貸契約については、債務整理を行っても既存の契約が自動的に解除されるわけではないため、今住んでいる物件を維持することは原則として可能です。

初回相談前に準備しておくと手続きがスムーズになる書類

初回相談に必要な書類を事前に揃えておくことで、相談当日に具体的な手続きの見通しが立てられます。

書類が不足していると、事務所側が正確な費用の試算や手続きの選定を行えず、再度来所が必要になるケースがあります。

特に借入先の情報・収支の状況・督促の有無は、手続きの種類と優先度を判断するうえで事務所が最初に確認する情報です。

準備に時間をかけすぎる必要はありませんが、手元にある書類を整理してから相談に臨むことで、限られた相談時間を有効に使えるます。

借入先の一覧と残高・毎月の返済額を手元にまとめておく

借入先の一覧と各社の残高・毎月の返済額は、相談当日に事務所が最初に確認する情報です。

これらが整理されていないと、手続きの対象となる債権者の数や総負債額が把握できず、任意整理・個人再生・自己破産のどれが適切かを判断する材料が揃いません。

具体的には、消費者金融・クレジットカード会社・銀行カードローン・知人からの借入など、すべての借入先を一枚の紙に書き出すことをおすすめします。

- 借入先の会社名(消費者金融・クレカ・銀行カードローン・知人など)

- 現在の残高(最新明細書またはアプリで確認)

- 毎月の返済額

- 延滞の有無と延滞期間

- 手元に明細がない場合はCIC・JICC・KSCに開示請求

残高は最新の明細書や各社のアプリで確認できますが、手元にない場合は信用情報機関(CIC・JICC・KSC)に開示請求を行うことで全借入先の情報を一括で確認できます。

毎月の返済額の合計と手取り収入の差額も、あわせてメモしておくと相談がより具体的に進みます。

収入証明書と家計の収支がわかる資料を用意すると相談が具体的になる

収入証明書は、個人再生・自己破産の手続きで裁判所への提出が必須となる書類です。

給与所得者であれば直近2〜3ヶ月分の給与明細、または源泉徴収票が一般的な収入証明書として機能します。

自営業者やフリーランスの場合は確定申告書の写しが必要になるため、手元に保管しているかどうかを事前に確認しておいてください。

- 給与所得者:直近2〜3ヶ月分の給与明細 または 源泉徴収票

- 自営業・フリーランス:確定申告書の写し(直近1〜2年分)

- 無職・年金受給者:年金振込通知書・受給証明書など

収入証明書に加えて、毎月の家賃・光熱費・食費・保険料などの固定支出と変動支出をまとめた家計の収支表があると返済能力の判断が正確になります。

任意整理のみを検討している場合でも、収入状況は毎月の返済計画を組む際の根拠になるため、給与明細は持参しておくと相談がスムーズに進みます。

督促状や催告書が届いている場合は持参すると状況把握が早まる

督促状や催告書には、債権者名・残高・延滞期間・法的措置の予告といった情報が記載されており、事務所が状況の緊急度を判断するための重要な資料となります。

特に、訴状や支払督促が届いている場合は期限が設定されているため、書類を持参することで事務所が対応の優先順位を即座に判断できます。

督促状が手元にない場合でも、差出人の会社名・届いた時期・記載されていた金額をメモしておくだけで、事務所が状況を把握する助けになります。

書類が揃っていないことを理由に相談を先送りにする必要はなく、手元にあるものを持参した状態で相談を始めることが、状況の悪化を防ぐうえで優先されます。

悪徳業者を見分けるための確認ポイントと非弁行為への注意

債務整理を依頼できる資格を持つのは、弁護士と司法書士に限られています。

借金問題を抱えている状況は、悪質な業者に狙われやすい状態でもあります。

相談前に資格の有無・費用の提示方法・業者の実態を確認しておくことで、依頼後のトラブルを未然に防げます。

弁護士・司法書士の登録番号を法務省や各会のサイトで必ず確認する

弁護士と司法書士には、それぞれ固有の登録番号が付与されており、公的なデータベースで誰でも照会できます。

弁護士の場合は日本弁護士連合会が運営するサイトで氏名や事務所名を入力すると、登録番号・所属弁護士会・登録年月日を確認できます。

司法書士については、日本司法書士会連合会のサイトに同様の検索機能があり、大阪府内の事務所であれば大阪司法書士会のページからも照会が可能です。

- 弁護士:日本弁護士連合会(nichibenren.or.jp)で氏名・事務所名を検索

- 司法書士:日本司法書士会連合会(shiho-shoshi.or.jp)または大阪司法書士会で検索

- 登録番号・所属会・登録年月日が表示されれば正規の資格者

- 番号が見つからない・開示を拒否する場合は依頼を見合わせる

確認の手順は単純で、相談前に事務所名または担当者名を検索し、登録情報が表示されるかを見るだけです。

登録情報が見つからない場合や、担当者が番号の開示を拒否する場合は、その時点で依頼を見合わせてください。

費用の見積もりを書面で提示しない事務所は依頼前に再検討が必要

正規の弁護士事務所・司法書士事務所であれば、依頼前に費用の内訳を書面で提示するのが通常の対応です。

口頭だけで「だいたいこのくらいです」と伝えるだけで、着手金・報酬金・実費の内訳を明示しない事務所は、依頼後に追加費用を請求してくるリスクがあります。

確認すべき費用の項目は、着手金・基本報酬・減額報酬・実費(印紙代・郵便代・裁判所への予納金)の4つです。

- 着手金(依頼時に支払う費用)

- 基本報酬(手続き完了時の報酬)

- 減額報酬(減額できた金額に応じた成功報酬)

- 実費(印紙代・郵便代・裁判所への予納金)

見積書の提示を求めたときに「案件によって変わるので出せない」と断る事務所は、費用の透明性に問題がある可能性があります。

費用の全体像が書面で把握できない状態で依頼を進めることは、金銭的なリスクを自ら引き受けることになります。

複数の事務所から見積もりを取り、内訳の項目と金額を比較したうえで依頼先を決めることが、費用トラブルを防ぐうえで有効な手順です。

弁護士でも司法書士でもない業者が債務整理を請け負う行為は違法

弁護士法と司法書士法により、資格を持たない者が報酬を得る目的で債務整理の手続きを代行することは禁じられています。

この行為は非弁行為と呼ばれ、発覚した場合は刑事罰の対象となります。

にもかかわらず、ファイナンシャルプランナーや債務コンサルタントなどの肩書きを使い、債務整理の代行を請け負う業者が実在します。

こうした業者に依頼した場合、手続きが法的に無効となるだけでなく、支払った費用が返還されないまま業者が連絡を絶つケースも報告されています。

見分け方の目安として、事務所のサイトや名刺に弁護士登録番号または司法書士登録番号が明記されているかを確認する方法が有効です。

「債務整理専門」「借金解決のプロ」といった表現だけで資格の記載がない場合は、依頼前に登録番号の開示を求めてください。

大阪の債務整理に関するよくある質問

債務整理を検討している段階で生じやすい疑問を、5つのQ&Aにまとめました。

相談前の不安を解消しておくことで、初回相談当日に手続きの具体的な話へスムーズに進められます。

Q. 相談だけして依頼しないことはできますか?

相談のみで終了することは可能です。

多くの事務所では、初回相談後に依頼を強制することはなく、相談者が持ち帰って検討したうえで判断できる体制を取っています。

初回相談無料の事務所であれば、費用をかけずに複数の事務所の意見を比較することもできます。

ただし、相談料が発生する事務所では、相談のみで終了した場合も費用が請求されます。

事前に「相談だけでも問題ないか」「相談料はかかるか」を電話やメールで確認してから予約を入れると、余計な出費を避けられます。

Q. 債務整理の費用を分割で払うことはできますか?

分割払いに対応している事務所は多く、費用を一括で用意できない状況でも依頼できるケースがほとんどです。

一般的な流れとしては、受任後に毎月一定額を積み立て、費用が貯まった段階で手続きを進める方式が取られます。

任意整理の場合、返済を止めた分を積み立てに充てられるため、実質的に費用の負担感が軽減されます。

法テラスを利用すると、弁護士費用を月々5,000円程度から分割で立て替えてもらえる制度もあります。

費用の支払い方法は事務所によって異なるため、相談時に分割払いの可否と月額の目安を確認しておくことをおすすめします。

Q. 任意整理と自己破産はどちらが自分に向いているか相談で判断できますか?

初回相談の段階で、弁護士や司法書士が状況を聞いたうえで手続きの方向性を示してくれます。

判断の材料となるのは、借入総額・収入・資産の有無・返済の見通しの4点です。

収入があり、利息をカットすれば返済できる見込みがある場合は任意整理が選ばれやすく、収入がなく資産も少ない場合は自己破産が適切と判断されることが多いです。

ただし、相談時点での情報が不完全だと正確な判断が難しくなるため、借入先の一覧・収支の状況・督促の有無を事前に整理してから相談に臨むことが、より精度の高いアドバイスを受けるうえで重要です。

Q. 大阪以外に住んでいても大阪の事務所に依頼できますか?

居住地と事務所の所在地が異なっていても、依頼自体は可能です。

債務整理の手続きは、弁護士や司法書士が代理人として動くため、依頼者が大阪以外に住んでいても手続き上の支障はありません。

ただし、個人再生や自己破産では裁判所への出頭が必要になる場面があり、管轄裁判所は依頼者の住所地で決まります。

大阪の事務所に依頼した場合、依頼者が他府県に住んでいると、裁判所への同行対応が難しくなるケースがあります。

任意整理や過払い金請求であれば、郵送やオンラインで手続きを完結できる事務所も多く、居住地の制約を受けにくいです。

Q. 過払い金があるかどうかは無料で調べてもらえますか?

過払い金の有無の調査は、多くの事務所で無料対応しています。

調査は、借入先の貸金業者から取引履歴を取り寄せ、利息制限法の上限金利で引き直し計算を行うことで過払い金の有無と金額を算出する流れで進みます。

対象となるのは、2010年以前にグレーゾーン金利(年利15〜29.2%)で借り入れをしていた場合です。

現在の消費者金融の金利は利息制限法の範囲内に収まっているため、2010年以降に新規で借り入れた場合は過払い金が発生していないケースがほとんどです。

調査の結果、過払い金が確認されれば、成功報酬型で回収手続きに進める事務所が大半です。

まとめ:大阪の債務整理は手続き別・状況別に合った事務所を選んで無料相談から始めよう

大阪で債務整理を進めるには、手続きの種類と自分の状況に合った事務所を選ぶことが、解決への最短の道筋です。

任意整理・個人再生・自己破産のどれを選ぶかによって、費用の規模・信用情報への影響・プライバシーのリスクがそれぞれ異なります。

受任通知の送付により督促が止まり、司法書士であれば費用を抑えやすい反面、負債総額が140万円を超える案件は扱えません。

費用が用意できない段階でも、法テラスの立替制度や分割払いに対応している事務所を利用することで、相談から手続き開始まで進められます。

まずは複数の事務所の無料相談を利用し、費用の内訳と手続きの見通しを確認したうえで、依頼先を一社に絞り込んでください。