借金の返済が限界に近づき、債務整理という選択肢を調べているものの、どの事務所に相談すればいいのか分からず、一歩を踏み出せずにいませんか。

費用が払えるか不安、家族や職場にバレないか心配、弁護士と司法書士のどちらに頼むべきか判断できないという悩みを抱えたまま、情報だけが増えていく状況は非常につらいものです。

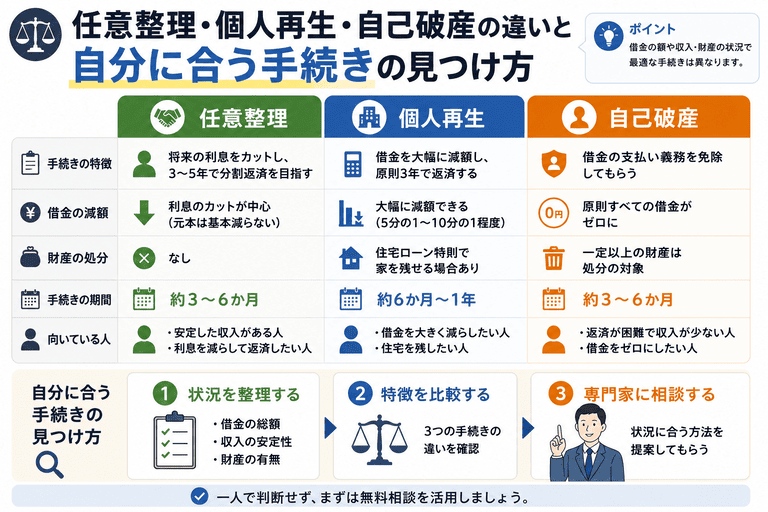

債務整理は、任意整理・個人再生・自己破産という3つの手続きがあり、借金の総額や社数、収入の有無によって向いている手続きが異なります。

この記事では、おすすめの債務整理事務所15選を費用・特徴で比較するとともに、手続き別の費用相場と弁護士・司法書士の権限の違いを解説します。

あわせて、督促が止まるタイミングや手続き後の生活への影響、家族・職場にバレずに進めるための注意点も取り上げます。

株式会社FPイノベーションは、生命保険・損害保険の枠を超えた「金融の専門家集団」として、個人のライフプランニングから法人の財務改善・事業承継に至るまで、クライアントの資産を守り、育てるための最適解をワンストップで提供します。

債務整理におすすめの事務所はどこ?選び方の結論を先に解説

迷ったときは、任意整理・個人再生・自己破産のすべてに対応できる弁護士事務所を選んでおくと、手続きの途中で方針が変わっても同じ担当者のまま進められます。

借金が1社あたり140万円以下で任意整理だけを考えている場合は、費用を抑えやすい司法書士事務所も選択肢になります。

まずは相談料無料の事務所で現状を伝え、自分に合う手続きと費用の目安を確認することが、最短で状況を動かす方法です。

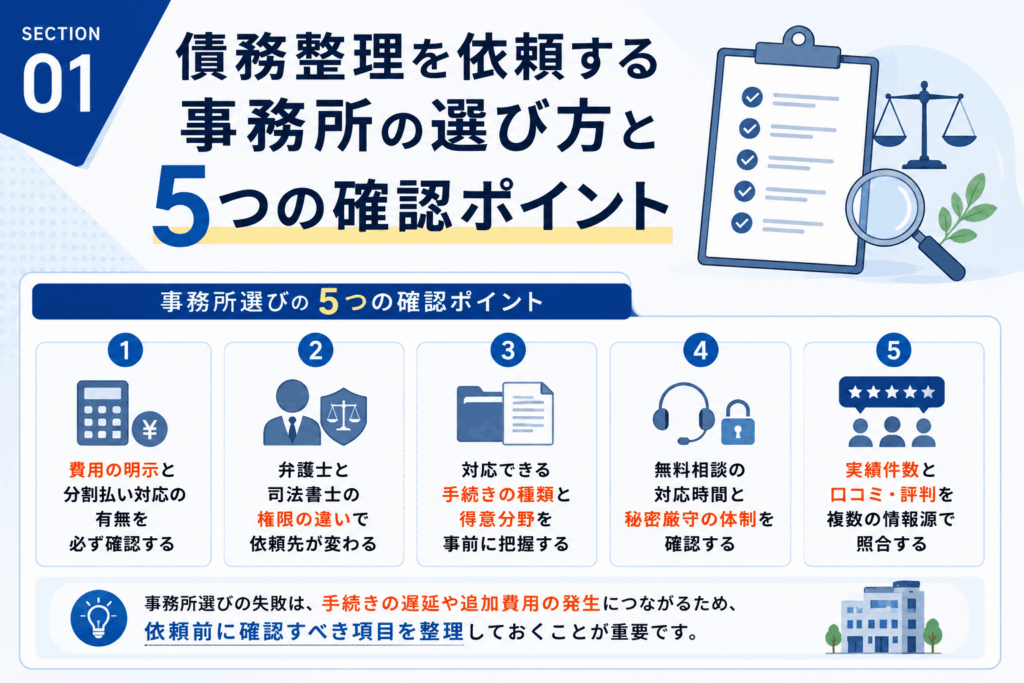

債務整理を依頼する事務所の選び方と5つの確認ポイント

債務整理を扱う事務所は全国に数多く存在しますが、費用体系・対応できる手続きの範囲・担当者の資格は事務所によって大きく異なる場合があります。

費用の透明性や担当者の資格を事前に確認せずに依頼してしまうと、後から想定外の費用を請求されるたり、必要な手続きに対応できないと判明するケースがあります。

以下の5つのポイントを軸に、自分の状況に合った事務所を見極めてください。

費用の明示と分割払い対応の有無を必ず確認する

債務整理の費用は事務所によって異なり、相談前に明確な金額を提示しない事務所には注意が必要です。

一般的な費用の目安として、任意整理は債権者1社あたり4万〜5万円程度、個人再生は50万〜80万円程度、自己破産は30万〜50万円程度が相場です。

ただし、これらはあくまで目安であり、借金の総額や債権者の社数、事務所の料金体系によって変動します。

- 任意整理:債権者1社あたり4万〜5万円程度

- 個人再生:50万〜80万円程度

- 自己破産:30万〜50万円程度

- 法テラス利用で月々5,000円〜1万円の分割返済も可能

費用の支払いが難しい場合は、法テラス(日本司法支援センター)の立替制度を利用できる場合があります。

法テラスは収入や資産が一定基準以下の方を対象に、弁護士・司法書士費用を立て替え、月々5,000円〜1万円程度の分割で返済できる制度です。

また、法テラスを利用しない場合でも、多くの事務所が着手金の分割払いに対応しているため、相談時に支払い方法を確認しておきましょう。

弁護士と司法書士の権限の違いで依頼先が変わる

弁護士と司法書士はどちらも債務整理を扱えますが、法律上の権限に明確な違いがあります。

司法書士が単独で対応できるのは、債権者1社あたりの借金が140万円以下の案件に限られます。

| 比較項目 | 弁護士 | 司法書士 |

|---|---|---|

| 任意整理の代理交渉 | ○(制限なし) | ○(1社140万円以下) |

| 個人再生の裁判所代理 | ○ | ×(書類作成補助のみ) |

| 自己破産の裁判所代理 | ○ | ×(書類作成補助のみ) |

| 費用の目安 | やや高め | やや低め |

借金の総額ではなく、1社ごとの金額が基準になる点に注意が必要です。

例えば、3社から合計300万円を借りていても、1社あたりの金額が140万円以下であれば司法書士に依頼できます。

一方、1社でも140万円を超える債権者がいる場合や、個人再生・自己破産を申し立てる場合は、弁護士への依頼が必要です。

任意整理のみを検討しており、各社への借金が少額であれば司法書士でも対応可能ですが、手続きの選択肢を広く持ちたい場合は弁護士への依頼が無難です。

対応できる手続きの種類と得意分野を事前に把握する

債務整理には任意整理・個人再生・自己破産の3種類があり、すべての手続きに精通している事務所とそうでない事務所があります。

任意整理のみを多く扱う事務所では、個人再生や自己破産の経験が少なく、複雑な案件への対応力が低い場合があります。

特に個人再生は、裁判所への申立書類の作成や再生委員との交渉など、手続きが複雑なため、実績の少ない事務所では手続きが長引くリスクがあると考えられます。

事前に「年間何件の個人再生・自己破産を扱っているか」を確認することで、事務所の対応力をある程度把握できます。

- 年間の個人再生・自己破産の取り扱い件数を確認する

- 住宅資金特別条項(マイホームを守る制度)の対応実績があるか確認する

- 自分の状況に近い案件の実績を持つ事務所を選ぶ

また、住宅ローンを抱えている場合は、住宅資金特別条項(マイホームを手放さずに個人再生できる制度)に対応した実績があるかを確認することが重要です。

自分の状況に最も近い案件の実績を持つ事務所を選ぶことで、手続きのスムーズな進行が期待できるでしょう。

無料相談の対応時間と秘密厳守の体制を確認する

多くの事務所が無料相談を提供していますが、相談時間や対応方法は事務所によって異なります。

電話・メール・LINEなど複数の連絡手段を用意している事務所は、仕事の合間や深夜でも相談しやすい環境が整っています。

家族や職場に知られたくない場合は、郵便物の送付先を指定できるか、事務所からの電話連絡を控えてもらえるかを相談時に確認しておきましょう。

- 郵便物の送付先を事務所住所に指定できるか

- 職場への電話連絡を控えてもらえるか

- 電話・メール・LINEなど複数の連絡手段があるか

- 夜間・休日の相談に対応しているか

受任通知が債権者に届いた後、債権者は直接本人に連絡することが法律上禁止されますが、事務所からの連絡が職場に届くケースは別の話です。

また、夜間・休日の相談に対応しているかどうかも確認しておくと、仕事を持つ方でも相談のタイミングを選びやすくなります。

実績件数と口コミ・評判を複数の情報源で照合する

事務所が公表している実績件数は、対応力を測る一つの指標になります。

ただし、事務所が自社サイトで公表している実績はあくまで自己申告であるため、複数の情報源と照合することが重要です。

具体的には、弁護士ドットコムやGoogle口コミなどの第三者プラットフォームに掲載されているレビューを確認し、費用トラブルや連絡の遅さに関する投稿がないかを調べましょう。

- 実績件数:公式サイトの自己申告を鵜呑みにしない

- 口コミ:弁護士ドットコム・Googleレビューで費用トラブルや放置の投稿を確認

- 公式登録情報:日弁連・弁護士会・司法書士会で資格と懲戒処分歴を確認

口コミが極端に少ない事務所や、ネガティブな投稿に対して返答がない事務所は、顧客対応の姿勢に疑問が残る場合があります。

また、日本弁護士連合会(日弁連)や各都道府県の弁護士会のウェブサイトでは、弁護士の登録情報や懲戒処分歴を確認できます。

実績・口コミ・公式登録情報の3点を照合することで、信頼できる事務所かどうかを客観的に判断できるでしょう。

任意整理・個人再生・自己破産の違いと自分に合う手続きの見つけ方

債務整理には複数の手続きがあり、どれを選ぶかによって手続き後の生活が大きく変わります。

借金の総額や社数、毎月の収入、手元に残したい財産の有無といった条件を整理することで、自分に合う手続きを絞り込めます。

任意整理・個人再生・自己破産の3つはそれぞれ対象となる借金の範囲や裁判所の関与の有無が異なり、一律に「これが最も良い」とは言えません。

特定調停や過払い金請求といった手続きも状況によっては有効な選択肢となるため、主要な3手続きと合わせて把握しておくと判断の幅が広がります。

任意整理は借金を減額して分割返済を続けられる手続き

任意整理とは、弁護士または司法書士が債権者と直接交渉し、将来発生する利息のカットや返済期間の延長を取り決める手続きです。

裁判所を介さずに進められるため、3つの手続きのなかで比較的簡便な手続きで、依頼から解決までの期間が比較的短い点が特徴です。

交渉の対象は「任意整理したい債権者だけ」に絞ることができ、住宅ローンや保証人がついている借金を除外して手続きを進めることも可能です。

例えば、消費者金融2社のカードローンだけを整理し、住宅ローンはそのまま継続するという選択ができます。

- 裁判所を介さず手続きが簡便・期間が短い

- 整理する債権者を自分で選べる(住宅ローン・保証人付きを除外可)

- 元本削減はなく、将来利息カット+返済期間調整が主な内容

- 返済計画は通常3〜5年、信用情報登録は完済から5年程度

ただし、元本の削減効果はなく、将来利息のカットと返済期間の調整が主な交渉内容です。

そのため、借金総額が収入に対して極端に大きい場合は、任意整理だけでは返済が現実的にならないケースもあります。

信用情報への登録期間は完済から5年程度が目安で、その間はクレジットカードの新規作成やローンの利用が制限されます。

個人再生は借金を大幅に圧縮しながら財産を守れる手続き

個人再生とは、裁判所に申し立てを行い、借金総額を大幅に圧縮したうえで残額を原則3年で分割返済する手続きです。

最大の特徴は、住宅ローン特則を利用することで自宅を手放さずに手続きを進められる点にあります。

住宅ローンを抱えながら他の借金が膨らんでしまったケースで、自宅を守りながら債務を整理したい方に向いている手続きです。

圧縮後の返済額は、借金総額や保有財産の評価額によって異なりますが、最低弁済額の基準として借金総額が100万円未満はそのまま、100万〜500万円は100万円、500万〜1,500万円は借金総額の5分の1という目安があります。

- 借金総額100万円未満:そのまま全額返済

- 100万〜500万円:最低100万円を返済

- 500万〜1,500万円:借金総額の5分の1を返済

- 保有財産が多い場合は清算価値保障原則により弁済額が増加する場合あり

注釈

※最低弁済額の基準は民事再生法に基づく清算価値保障原則との比較で決定されるため、保有財産が多い場合は弁済額が増加することがあります。

一方で、手続きには裁判所への申立費用と再生委員への報酬が必要になるため、任意整理と比べて費用が高くなる傾向があります。

また、継続的な収入があることが手続きの前提条件となるため、無職や収入が極端に不安定な方は利用できない場合があります。

信用情報への登録期間は完済から10年程度が目安です。

自己破産は返済不能な借金を免除できる最終手段

自己破産とは、裁判所に申し立てを行い、返済不能と認められた借金を原則として全額免除してもらう手続きです。

免責が認められると、手続き開始前に発生した借金の返済義務がなくなります。

ただし、税金・養育費・罰金といった一部の債務は免責の対象外となるため、すべての支払い義務が消えるわけではありません。

- 税金・養育費・罰金は免責対象外(返済義務が残る)

- 不動産・自動車・預貯金など一定額超の財産は処分対象

- 手続き中は一部職業・資格に就けない制限あり(免責確定後に解除)

- 信用情報登録は免責確定から10年程度が目安

また、破産手続き中は弁護士・司法書士・警備員など一部の職業に就けない資格制限が生じますが、免責確定後は制限が解除されます。

官報に氏名と住所が掲載されますが、官報を日常的に確認する一般の方はほとんどいないため、職場や近隣に知られるリスクは現実的には低いと言えます。

信用情報への登録期間は免責確定から10年程度が目安で、この期間はローンやクレジットカードの利用が制限されます。

収入がなく、財産もなく、任意整理や個人再生では返済が現実的でない状況に追い込まれた場合に選択する手続きです。

特定調停と過払い金請求は状況によって選択肢に加わる手続き

特定調停とは、裁判所の調停委員を介して債権者と返済条件を交渉する手続きで、費用が低く抑えられる点が特徴です。

申立費用は1社あたり数百円程度と安価で、弁護士や司法書士に依頼せず本人が申し立てることも可能です。

ただし、調停委員が間に入るとはいえ、最終的な合意は債権者の同意が必要なため、交渉が不調に終わるケースもあります。

任意整理と似た効果を低コストで得られる可能性がある一方、手続きに時間がかかりやすく、交渉力の面では弁護士・司法書士への依頼に劣る場面があります。

過払い金請求は、2010年以前に消費者金融や信販会社から借り入れをしていた方が対象となる手続きです。

当時の上限金利を超えた利息(グレーゾーン金利)を支払っていた場合、払いすぎた利息を取り戻せる可能性があります。

ただし、最後の取引から10年が経過すると時効が成立し、請求権が消滅するため、心当たりがある方は早めに事務所へ確認することをおすすめします。

借金総額・社数・収入の有無で向いている手続きが絞り込める

どの手続きが自分に合うかは、借金総額・借入先の社数・毎月の収入・手元に残したい財産の4つの軸で判断できます。

借金総額が比較的少なく、毎月一定の収入があり、将来利息をカットすれば返済できる見込みがある場合は任意整理が候補になります。

借金総額が大きく、自宅など守りたい財産があり、継続的な収入がある場合は個人再生が選択肢に入ります。

収入がなく、財産もほとんどなく、どの手続きを使っても返済の見込みが立たない場合は自己破産が現実的な手段です。

借入先が1〜2社で、かつ2010年以前から取引がある場合は、過払い金請求によって借金が実質的に減少または消滅する可能性があります。

以下の目安を参考にしてください。

| 借金総額の目安 | 収入状況 | 向いている手続き |

|---|---|---|

| 100万円以下 | 収入あり | 任意整理 |

| 100万〜500万円 | 収入あり・自宅を守りたい | 個人再生 |

| 500万円超 | 収入あり・自宅を守りたい | 個人再生 |

| 問わず | 収入なし・返済不能 | 自己破産 |

| 少額(1〜2社) | 2010年以前から取引あり | 過払い金請求を先に確認 |

借金総額が100万円以下で収入がある場合は任意整理、100万〜500万円で収入があり自宅を守りたい場合は個人再生、500万円超または収入がなく返済不能な場合は自己破産が一般的な目安です。

ただし、これらの条件は重複することも多く、複数の手続きが候補になる場合もあります。

事務所への無料相談を活用し、自分の状況を具体的に伝えたうえで、担当者と一緒に最適な手続きを判断することが確実です。

債務整理のおすすめ事務所15選を費用・特徴で比較

債務整理を依頼できる事務所は全国に数多く存在しますが、費用体系・対応できる手続きの範囲・担当者の資格はそれぞれ異なります。

費用の分割払いに対応しているか、弁護士と司法書士のどちらが担当するか、オンライン相談や夜間対応の有無といった条件は、依頼先を選ぶ際の重要な判断軸となります。

- はたの法務事務所:費用分割払い対応・相談料無料の司法書士事務所

- アヴァンス法務事務所:任意整理実績豊富・費用明確な司法書士事務所

- 弁護士法人ひばり法律事務所:全国対応・個人再生・自己破産に強い弁護士事務所

- 司法書士法人杉山事務所:過払い金請求と任意整理の実績が多い事務所

- 弁護士法人サンク総合法律事務所:着手金無料で費用負担を抑えて始められる

- 東京ロータス法律事務所:夜間・土日対応で忙しい人も相談しやすい

- 弁護士法人・響:女性スタッフ対応と秘密厳守の体制が整う事務所

- グリーン司法書士法人:地方在住者向けオンライン・郵送対応

- 弁護士法人ユア・エース:個人再生認可実績と費用透明性で選ばれる

- 司法書士法人みつ葉グループ:多重債務者向けに複数手続きを一括対応

- 弁護士法人アディーレ法律事務所:全国拠点で対面相談を重視

- 天音総合法律事務所:自己破産の免責実績と丁寧なサポートが強み

- 弁護士法人リーガルプラス:法テラス利用対応で費用を抑えたい人向け

- 司法書士法人黒川事務所:任意整理費用が業界水準より低い事務所

- 弁護士法人北千住パブリック法律事務所:生活保護受給者・低収入層の相談に強い

ここでは、費用・対応手続き・相談のしやすさという観点から15の事務所を紹介します。

自分の状況(借金総額・社数・収入・家族構成)と照らし合わせながら、依頼先の候補を絞り込んでください。

おすすめ15事務所の費用・対応手続き比較表

| 事務所名 | 種別 | 任意整理 | 個人再生 | 自己破産 | 相談料 | 着手金 | 任意整理費用(1社) | 分割払い |

|---|---|---|---|---|---|---|---|---|

| はたの法務事務所 | 司法書士 | ○ | △(書類のみ) | △(書類のみ) | 無料 | 無料 | 22,000円〜 | 対応 |

| アヴァンス法務事務所 | 司法書士 | ○ | △(書類のみ) | △(書類のみ) | 無料 | 11,000円〜 | 11,000円〜 | 対応 |

| 弁護士法人ひばり法律事務所 | 弁護士 | ○ | ○ | ○ | 無料 | 22,000円〜 | 22,000円〜 | 対応 |

| 司法書士法人杉山事務所 | 司法書士 | ○ | △(書類のみ) | △(書類のみ) | 無料 | 過払い無料 | 27,500円〜 | 対応 |

| 弁護士法人サンク総合法律事務所 | 弁護士 | ○ | ○ | ○ | 無料 | 5,500円〜 | 5,500円〜 | 対応 |

| 東京ロータス法律事務所 | 弁護士 | ○ | ○ | ○ | 無料 | 5,500円〜 | 5,500円〜 | 対応 |

| 弁護士法人・響 | 弁護士 | ○ | ○ | ○ | 無料 | 初期費用0円 | 55,000円〜 | 対応 |

| グリーン司法書士法人 | 司法書士 | ○ | △(書類のみ) | △(書類のみ) | 無料 | 0円 | 21,780円〜 | 対応 |

| 弁護士法人ユア・エース | 弁護士 | ○ | ○ | ○ | 無料 | 55,000円〜 | 55,000円〜 | 対応 |

| 司法書士法人みつ葉グループ | 司法書士 | ○ | △(書類のみ) | △(書類のみ) | 無料 | 無料 | 11,000円〜 | 対応 |

| 弁護士法人アディーレ法律事務所 | 弁護士 | ○ | ○ | ○ | 無料 | 44,000円〜 | 44,000円〜 | 対応 |

| 天音総合法律事務所 | 弁護士 | ○ | ○ | ○ | – | – | – | – |

| 弁護士法人リーガルプラス | 弁護士 | ○ | ○ | ○ | – | – | 法テラス対応 | – |

| 司法書士法人黒川事務所 | 司法書士 | ○ | △(書類のみ) | △(書類のみ) | – | – | 業界水準より低め | – |

| 弁護士法人北千住パブリック法律事務所 | 弁護士 | ○ | ○ | ○ | – | – | 法テラス対応 | – |

司法書士事務所は1社あたり140万円以下の任意整理に対応でき、個人再生・自己破産は書類作成の補助に限られます。

個人再生・自己破産も視野に入れる場合は、すべての手続きに対応できる弁護士事務所を選ぶと安心です。

はたの法務事務所は費用の分割払いに対応して相談しやすい司法書士事務所

- 費用の分割払いに対応しており、まとまった初期費用がなくても手続きを始められる

- 相談料・着手金が無料で、費用負担を抑えてスタートできる

- 司法書士が直接対応するため、任意整理・過払い金請求を中心に実績が豊富

はたの法務事務所は、費用の分割払いに対応している点が最大の特徴です。

債務整理を検討している方の多くは、手元の資金が乏しい状態にあります。

まとまった着手金を用意できないために依頼をためらうケースは少なくありませんが、はたの法務事務所では分割払いの相談に応じているため、資金面のハードルを下げて手続きを開始できます。

相談料と着手金が無料に設定されているため、初期費用を抑えた状態で依頼の可否を判断できます。

司法書士事務所であるため、対応できる手続きは任意整理・過払い金請求が中心となります。

費用の支払いに不安を抱えている方や、まず任意整理から検討したい方にとって、相談のしやすい事務所です。

| 事務所種別 | 司法書士事務所 |

|---|---|

| 相談料 | 無料 |

| 着手金 | 無料 |

| 任意整理費用 | 1社あたり22,000円(税込)〜+減額報酬11% |

| 個人再生費用 | 385,000円(税込)〜 |

| 自己破産費用 | 330,000円(税込)〜 |

| 過払い金請求 | 着手金無料・回収額の22%(10万円以下は14%) |

| 分割払い | 対応 |

| 申込方法 | 電話(0120-963-164)・Webフォーム |

| 受付時間 | 平日8:30〜21:30、土日祝8:30〜21:00 |

アヴァンス法務事務所は任意整理の実績が豊富で費用が明確な司法書士事務所

- 任意整理の取り扱い件数が多く、交渉ノウハウが蓄積されている

- 費用体系が明確で、依頼前に総費用の目安を把握できる

- 全国対応で、地方在住者もオンライン・電話で相談できる

アヴァンス法務事務所は、任意整理を専門的に扱う司法書士事務所として、取り扱い件数の多さを強みとしています。

任意整理は債権者との直接交渉によって利息のカットや返済計画の見直しを目指す手続きであり、交渉経験の豊富さが結果に影響します。

費用体系が事前に明示されているため、依頼後に想定外の追加費用が発生するリスクを抑えられます。

全国対応の体制を整えており、近隣に事務所がない地方在住者でも電話・オンラインで相談を進められます。

司法書士事務所のため、対応できる手続きは任意整理・過払い金請求が中心となる点は、はたの法務事務所と同様です。

複数の消費者金融・クレジットカード会社への任意整理を検討している方に向いている事務所です。

| 事務所種別 | 司法書士事務所 |

|---|---|

| 相談料 | 無料(何度でも) |

| 着手金(任意整理) | 11,000円(税込)〜/1社 |

| 減額報酬金 | 減額・免除額の11% |

| 過払い金報酬 | 回収額の22%(税込) |

| 分割払い | 着手金の分割払い可 |

| 申込方法 | 電話(0120-964-564)・Webフォーム |

| 受付時間 | 平日9:30〜21:00、土日祝10:00〜18:00 |

| 独自サービス | 進捗確認システム「アヴァンスネクスト」・女性専用ダイヤルあり |

弁護士法人ひばり法律事務所は全国対応で個人再生・自己破産に強い弁護士事務所

- 弁護士が対応するため、個人再生・自己破産の裁判所手続きを一括して依頼できる

- 全国対応で、出張相談・オンライン相談にも対応している

- 任意整理から自己破産まで、状況に応じた手続きの選択肢を提案できる

弁護士法人ひばり法律事務所は、弁護士が直接対応するため、任意整理・個人再生・自己破産のすべての手続きを依頼できます。

司法書士事務所では対応できない個人再生・自己破産の裁判所代理人業務も、弁護士であれば一括して担当できます。

借金総額が大きく、任意整理では返済が難しいと判断される場合でも、個人再生や自己破産への切り替えを同じ事務所内で対応できる点は、手続きの途中で依頼先を変える手間を省けます。

全国対応の体制を整えており、地方在住者や対面での相談が難しい方にも対応しています。

借金総額が500万円を超えている、または安定した収入がなく任意整理での返済が見込めない方は、弁護士事務所への相談を優先することをおすすめします。

| 事務所種別 | 弁護士法人 |

|---|---|

| 相談料 | 無料(何度でも) |

| 任意整理費用 | 着手金22,000円+基本報酬22,000円+実費5,500円(各/1社) |

| 個人再生費用 | 着手金330,000円〜+報酬金220,000円〜 |

| 自己破産費用 | 着手金220,000円〜+報酬金220,000円〜 |

| 送金代行 | 月額1,100円/1社 |

| 分割払い | 対応 |

| 申込方法 | 電話・Webフォーム(メール相談24時間受付) |

| 受付時間 | 平日10:00〜19:00(予約で土日・夜間も対応) |

| 対応エリア | 全国対応(出張面談可) |

司法書士法人杉山事務所は過払い金請求と任意整理の実績が多い司法書士事務所

- 過払い金請求の取り扱い実績が多く、返還額の交渉ノウハウが蓄積されている

- 任意整理と過払い金請求を同時に進められる体制を持つ

- 大阪・東京・名古屋など主要都市に拠点を持ち、対面相談にも対応している

司法書士法人杉山事務所は、過払い金請求の取り扱い実績が豊富な司法書士事務所です。

過払い金とは、利息制限法の上限を超えて支払ってきた利息の返還を求める請求であり、2010年以前に消費者金融やクレジットカードのキャッシングを利用していた方に発生している可能性があります。

任意整理の手続きと同時に過払い金請求を進めることで、返還された過払い金を借金の返済に充当し、実質的な負担を減らせるケースがあります。

大阪・東京・名古屋に拠点を持つため、主要都市在住の方は対面での相談も選択できます。

過払い金の有無を確認したい方や、任意整理と過払い金請求を同時に依頼したい方に向いている事務所です。

| 事務所種別 | 司法書士法人 |

|---|---|

| 相談料 | 無料 |

| 着手金(過払い金) | 無料 |

| 任意整理費用 | 基本報酬27,500円(税込)〜/1社 |

| 過払い金報酬 | 成功報酬型(返還額に応じた%) |

| 分割払い | 対応 |

| 申込方法 | フリーダイヤル・Webフォーム(24時間受付) |

| 拠点 | 大阪・東京・名古屋・福岡・札幌・仙台・岡山・広島 |

| 実績 | 月間相談件数10,000件以上・過払い金返還月1億円以上 |

弁護士法人サンク総合法律事務所は着手金無料で費用負担を抑えて始められる

- 着手金が無料で、初期費用ゼロで手続きを開始できる

- 弁護士が対応するため、個人再生・自己破産にも対応できる

- 費用は分割払いに対応しており、手元資金が少ない状態でも依頼しやすい

弁護士法人サンク総合法律事務所は、着手金が無料に設定されており、初期費用を用意できない状態でも手続きを始められます。

着手金とは、依頼時に支払う初期費用のことで、事務所によっては数万円から十数万円を依頼と同時に求めるケースがあります。

着手金が無料であれば、受任通知の送付による督促停止を早期に実現しつつ、費用の支払いを後回しにできます。

弁護士事務所であるため、任意整理にとどまらず個人再生・自己破産の裁判所手続きにも対応できます。

費用の支払いに強い不安を感じている方や、まず督促を止めることを優先したい方に向いている事務所です。

| 事務所種別 | 弁護士法人 |

|---|---|

| 相談料 | 無料(何度でも) |

| 着手金 | 5,500円(税込)〜 |

| 分割払い | 分割後払い対応(手元に現金がなくても着手可) |

| 申込方法 | 電話(0120-281-739)・Webメールフォーム |

| 受付時間 | 平日9:30〜18:30(事情に応じて休日・夜間も対応) |

| 対応エリア | 全国対応 |

| 相談実績 | 累計40万件以上 |

東京ロータス法律事務所は夜間・土日対応で忙しい人も相談しやすい弁護士事務所

- 夜間・土日の相談に対応しており、平日昼間に時間を取れない方でも相談できる

- 弁護士が対応するため、任意整理から自己破産まで一括して依頼できる

- 無料相談を実施しており、費用をかけずに状況を整理できる

東京ロータス法律事務所は、夜間・土日の相談対応を整えている弁護士事務所です。

平日の日中は仕事があり、事務所に電話をかける時間を確保できないという方にとって、夜間や休日に相談できる体制は依頼のハードルを下げます。

弁護士事務所であるため、任意整理・個人再生・自己破産のすべての手続きに対応できます。

無料相談を実施しているため、依頼を決める前に自分の状況を整理し、どの手続きが向いているかを確認できます。

相談のしやすさを重視する方や、仕事の都合で平日昼間の相談が難しい方に向いている事務所です。

| 事務所種別 | 弁護士法人 |

|---|---|

| 相談料 | 無料(何度でも) |

| 任意整理費用 | 着手金5,500円〜/1社+報酬金0〜11,000円/1社 |

| 自己破産費用 | 着手金220,000円+報酬金220,000円(管財費用別途) |

| 過払い金請求 | 着手金・報酬金なし・回収額の22%(訴訟27.5%) |

| 送金代行 | 1社あたり1,100円/月 |

| 分割払い | 任意整理22,000円/月〜・自己破産44,000円/月〜 |

| 受付時間 | 平日20:00まで・土日祝19:00まで(メールは24時間365日) |

| 対応エリア | 全国対応(出張面談あり) |

弁護士法人・響は女性スタッフ対応と秘密厳守の体制が整う法律事務所

- 女性スタッフによる対応を選択でき、相談内容を話しやすい環境が整っている

- 秘密厳守の体制を明示しており、家族や職場への情報漏洩リスクを抑えられる

- 弁護士が対応するため、個人再生・自己破産を含む全手続きに対応できる

弁護士法人・響は、女性スタッフによる対応を選択できる体制を整えている法律事務所です。

借金の状況を他人に話すことへの抵抗感は、相談のハードルを上げる要因になります。

特に、配偶者や家族に知られたくない事情を抱えている方にとって、女性スタッフへの相談という選択肢は心理的な負担を軽減します。

秘密厳守の体制を明示しており、相談内容が家族や職場に伝わるリスクへの配慮がなされています。

弁護士事務所であるため、任意整理から自己破産まで対応できます。

相談内容の秘密保持を重視する方や、女性スタッフへの相談を希望する方に向いている事務所です。

| 事務所種別 | 弁護士法人 |

|---|---|

| 相談料 | 無料(何度でも) |

| 任意整理費用 | 着手金55,000円+解決報酬金11,000円+減額報酬11%(各/1社) |

| 個人再生費用 | 着手金330,000円〜+報酬金220,000円〜 |

| 自己破産費用 | 着手金330,000円〜+報酬金220,000円〜 |

| 送金代行手数料 | 1社あたり毎月1,100円 |

| 分割払い | 対応(初期費用0円で着手可) |

| 申込方法 | Webフォーム・電話(24時間365日受付) |

| 拠点 | 東京(西新宿)・大阪・福岡など全国複数拠点 |

| 特徴 | 女性スタッフ対応・秘密厳守・相談実績80万件以上 |

グリーン司法書士法人は地方在住者向けにオンライン・郵送対応を整備している

- オンライン・郵送での手続きに対応しており、事務所への来所なしで依頼を進められる

- 全国対応で、地方在住者でも同等のサービスを受けられる

- 任意整理・過払い金請求を中心に取り扱い実績が豊富

グリーン司法書士法人は、オンラインと郵送による手続き対応を整備している司法書士事務所です。

近隣に債務整理を扱う事務所がない地方在住者にとって、来所不要で手続きを進められる体制は依頼のハードルを大きく下げます。

書類のやり取りを郵送で完結できるため、事務所まで足を運ぶ時間的・経済的なコストを省けます。

司法書士事務所であるため、対応できる手続きは任意整理・過払い金請求が中心となります。

地方在住で近隣に事務所がない方や、来所せずに手続きを完結させたい方に向いている事務所です。

| 事務所種別 | 司法書士法人 |

|---|---|

| 相談料 | 無料 |

| 着手金 | 0円 |

| 任意整理費用 | 21,780円(税込)〜/1社 |

| 個人再生費用 | 330,000円(税込) |

| 自己破産費用 | 同時廃止264,000円〜・管財事件429,000円〜(各税込) |

| 過払い金請求 | 21,780円(税込)+回収額の22%(取り返せない場合は無料) |

| 分割払い | 対応 |

| 申込方法 | 電話(0120-033-413)・Webフォーム・LINE・オンライン相談 |

| 受付時間 | 電話9:00〜20:00(土日祝9:00〜18:00)・メール等24時間 |

| 拠点 | 東京・大阪・名古屋・札幌・福岡・兵庫(全国6拠点) |

弁護士法人ユア・エースは個人再生の認可実績と費用の透明性で選ばれる

- 個人再生の認可実績が豊富で、裁判所手続きのノウハウが蓄積されている

- 費用の内訳が事前に明示されており、依頼後の追加費用リスクを抑えられる

- 弁護士が対応するため、個人再生・自己破産の裁判所代理人を依頼できる

弁護士法人ユア・エースは、個人再生の取り扱い実績を強みとする弁護士事務所です。

個人再生は、裁判所に申し立てを行い、借金を大幅に圧縮したうえで3〜5年かけて返済する手続きです。

住宅ローンを抱えながら自宅を手放さずに借金を整理したい方にとって、個人再生は有力な選択肢となりますが、裁判所への申立書類の作成や債権者との調整には専門的な知識が必要です。

費用の内訳が依頼前に明示されているため、手続き完了後に想定外の請求を受けるリスクを抑えられます。

住宅を手放したくない方や、個人再生の認可実績が豊富な事務所を探している方に向いています。

| 事務所種別 | 弁護士法人 |

|---|---|

| 相談料 | 無料 |

| 任意整理費用 | 着手金55,000円〜+成功報酬11,000円〜+減額報酬11%(各/1社) |

| 過払い金請求 | 着手金0円・返還額の22%(訴訟27.5%) |

| 分割払い | 後払い・分割払い対応(任意整理22,000円/月〜) |

| 申込方法 | フリーダイヤル・Webフォーム(24時間365日受付) |

| 拠点 | 東京(中央区)・名古屋・大阪・福岡 |

| 相談実績 | 17万件以上 |

| 備考 | 旧・天音総合法律事務所(2022年8月改名) |

司法書士法人みつ葉グループは多重債務者向けに複数手続きを一括対応できる

- 複数の債権者への対応を一括して引き受けられる体制を持つ

- 任意整理・過払い金請求を組み合わせた対応が可能

- 相談料無料で、まず状況を整理するだけの相談にも対応している

司法書士法人みつ葉グループは、複数の債権者を抱える多重債務者への対応を得意とする司法書士事務所です。

多重債務とは、複数の消費者金融やクレジットカード会社から借入を行い、返済が困難になっている状態を指します。

複数の債権者への任意整理交渉を一括して依頼できるため、自分で各社と個別に交渉する手間を省けます。

任意整理と過払い金請求を同時に進めることで、過払い金の返還分を借金の返済に充当し、実質的な負担を圧縮できるケースがあります。

司法書士事務所であるため、個人再生・自己破産の裁判所代理人業務には対応できない点は確認が必要です。

複数社からの借入があり、任意整理と過払い金請求を同時に進めたい方に向いている事務所です。

| 事務所種別 | 司法書士法人 |

|---|---|

| 相談料 | 無料 |

| 着手金 | 無料 |

| 任意整理費用 | 11,000円(税込)〜/1社(減額成功報酬なし) |

| 個人再生費用 | 330,000円(税込)〜 |

| 自己破産費用 | 330,000円(税込)〜 |

| 過払い金請求 | 着手金55,000円〜・回収額の22%(成功報酬型) |

| 分割払い | 対応 |

| 申込方法 | 電話・Webフォーム(24時間365日受付) |

| 拠点 | 東京・大阪・名古屋・札幌・広島・福岡・沖縄(全国7拠点) |

| 顧客満足度 | 94% |

弁護士法人アディーレ法律事務所は全国に拠点を持ち対面相談を重視する事務所

- 全国に複数の拠点を持ち、対面での相談・手続きに対応している

- 弁護士が対応するため、任意整理から自己破産まで一括して依頼できる

- テレビCMなどで知名度が高く、初めて相談する方でも問い合わせしやすい

弁護士法人アディーレ法律事務所は、全国に拠点を展開している弁護士事務所です。

オンライン相談が普及した現在でも、書類の内容や手続きの詳細を対面で確認したいという方は少なくありません。

全国に拠点を持つため、近隣の事務所で対面相談を受けられる可能性が高く、遠方の事務所に郵送で書類を送るという手間を省けます。

弁護士事務所であるため、任意整理・個人再生・自己破産のすべての手続きに対応できます。

知名度が高いため、初めて法律事務所に相談する方でも問い合わせの心理的ハードルが低い傾向があります。

対面での相談を希望する方や、全国展開の事務所に依頼したい方に向いています。

| 事務所種別 | 弁護士法人 |

|---|---|

| 相談料 | 無料(何度でも) |

| 任意整理費用 | 着手金44,000円/1社+解決報酬金22,000円+減額報酬11%+過払金報酬22〜27.5% |

| 自己破産費用(同時廃止) | 着手金363,000円(申立費用55,000円別途) |

| 自己破産費用(管財事件) | 着手金437,800円(申立費用・管財費用別途) |

| 過払い金請求 | 基本費用66,000円+回収額の22%(訴訟27.5%) |

| 分割払い | 任意整理最大4回・自己破産最大12回 |

| 返金保証 | 90日以内の契約解除で基本費用全額返金 |

| 申込方法 | 電話(朝9時〜夜10時・土日祝も受付)・Webフォーム |

| 拠点 | 全国65拠点以上 |

天音総合法律事務所は自己破産の免責実績と丁寧なサポートが強み

- 自己破産の免責取得実績が豊富で、手続きのノウハウが蓄積されている

- 手続き中のサポートが丁寧で、初めて債務整理を行う方でも安心して進められる

- 弁護士が対応するため、裁判所への申立から免責取得まで一括して依頼できる

天音総合法律事務所は、自己破産の免責取得実績を強みとする弁護士事務所です。

自己破産は、裁判所に申し立てを行い、原則としてすべての借金の返済義務を免除してもらう手続きです。

免責とは、裁判所が「この人の借金を帳消しにする」と認める決定のことで、免責が認められなければ借金の返済義務は残ります。

免責が認められるかどうかは、借金の経緯・財産の状況・手続き中の対応によって判断されるため、経験豊富な弁護士のサポートが手続きの結果に影響します。

借金総額が大きく、任意整理・個人再生では返済が見込めない方や、自己破産の免責取得を確実に進めたい方に向いている事務所です。

| 事務所種別 | 弁護士法人(現:弁護士法人ユア・エース) |

|---|---|

| 相談料 | – |

| 着手金 | – |

| 任意整理費用 | – |

| 自己破産費用 | – |

| 分割払い | – |

| 備考 | 2022年8月に弁護士法人ユア・エースへ名称変更済み。最新情報はユア・エースを参照 |

弁護士法人リーガルプラスは法テラス利用に対応して費用を抑えたい人向け

- 法テラスの審査を通過した場合、費用の立替制度を利用して費用負担を大幅に抑えられる

- 弁護士が対応するため、個人再生・自己破産を含む全手続きに対応できる

- 収入・資産が一定基準以下の方向けに、費用面の相談に柔軟に対応している

弁護士法人リーガルプラスは、法テラスの利用に対応している弁護士事務所です。

法テラスとは、国が設立した法的支援機関で、収入・資産が一定基準以下の方を対象に弁護士費用の立替制度を提供しています。

立替制度を利用すると、弁護士費用を法テラスが一時的に立て替え、依頼者は月々数千円程度の分割払いで返済できます。

法テラスの利用には収入・資産の審査があり、基準を超える場合は利用できない点には注意が必要です。

収入が少なく弁護士費用の支払いに強い不安を感じている方や、生活保護を受給している方に向いている事務所です。

| 事務所種別 | 弁護士法人 |

|---|---|

| 相談料 | – |

| 着手金 | – |

| 任意整理費用 | – |

| 自己破産費用 | – |

| 法テラス対応 | 対応(収入・資産が一定基準以下の方向け立替制度利用可) |

| 分割払い | – |

| 申込方法 | – |

司法書士法人黒川事務所は任意整理の費用が業界水準より低く設定されている

- 任意整理の費用が業界水準より低く設定されており、費用負担を抑えられる

- 費用体系が明確で、依頼前に総費用の目安を把握できる

- 任意整理・過払い金請求を中心に対応しており、手続きの実績が豊富

司法書士法人黒川事務所は、任意整理の費用を業界水準より低く設定している司法書士事務所です。

任意整理の費用は事務所によって異なり、1社あたりの着手金・報酬金の合計が数万円から十数万円まで幅があります。

費用が低く設定されている事務所を選ぶことで、手続きにかかる総費用を抑えながら借金の整理を進められます。

ただし、費用の安さだけを判断基準にすると、対応の質や手続きの速度に影響が出るケースもあるため、費用体系の透明性と実績を合わせて確認することが重要です。

司法書士事務所であるため、対応できる手続きは任意整理・過払い金請求が中心となります。

費用を抑えながら任意整理を進めたい方や、複数社への任意整理を検討している方に向いている事務所です。

| 事務所種別 | 司法書士法人 |

|---|---|

| 相談料 | – |

| 着手金 | – |

| 任意整理費用 | -(業界水準より低く設定) |

| 過払い金請求 | – |

| 分割払い | – |

| 申込方法 | – |

弁護士法人北千住パブリック法律事務所は生活保護受給者や低収入層の相談に強い

- 生活保護受給者・低収入層への相談対応を得意としており、費用面の配慮がある

- 法テラスの利用に対応しており、費用の立替制度を活用できる

- 弁護士が対応するため、個人再生・自己破産を含む全手続きに対応できる

弁護士法人北千住パブリック法律事務所は、生活保護受給者や低収入層への相談対応を得意とする弁護士事務所です。

収入が少ない、または生活保護を受給している状況では、弁護士費用の支払い自体が困難なケースがあります。

法テラスの立替制度を活用することで、費用の一括払いが難しい状況でも手続きを開始できます。

生活保護受給者が自己破産を申し立てる場合、法テラスの費用を免除してもらえるケースがある点も、この事務所への相談を検討する理由の一つです。

弁護士事務所であるため、任意整理・個人再生・自己破産のすべての手続きに対応できます。

生活保護を受給している方や、収入が少なく弁護士費用の支払いが難しい方にとって、相談のしやすい事務所です。

| 事務所種別 | 弁護士法人 |

|---|---|

| 相談料 | – |

| 着手金 | – |

| 任意整理費用 | – |

| 自己破産費用 | – |

| 法テラス対応 | 対応(生活保護受給者は返済免除になるケースあり) |

| 分割払い | – |

| 申込方法 | – |

手続き別の費用相場と借金額・社数別のシミュレーション

債務整理にかかる費用は、選ぶ手続きと依頼する事務所によって大きく異なる場合があります。

費用の見通しが立たないまま相談に踏み切れずにいる方は少なくありませんが、手続きごとの相場と費用を抑える制度を把握しておくことで、依頼のハードルはかなり下がります。

任意整理・個人再生・自己破産の3つはそれぞれ費用の構造が異なり、借金の総額や社数によって実際の負担額も変わります。

費用が払えない場合でも、法テラスの立替制度や事務所の分割払いを組み合わせることで、手元に資金がない状態でも手続きを始められる場合があります。

任意整理は1社あたり2〜5万円が相場で社数が増えると総額が上がる

任意整理の費用は、交渉する債権者(借入先)の社数に比例して増えていく構造です。

1社あたりの着手金は2〜5万円が一般的な相場で、これに加えて和解が成立した際の報酬金として1〜3万円程度が発生する事務所が多くあります。

例えば、消費者金融3社に借金がある場合、着手金だけで6〜15万円、報酬金を含めると10〜24万円程度になる計算です。

- 3社の場合:着手金6〜15万円、報酬金含む総額10〜24万円程度

- 5社以上:総額20万円超になるケースも

- 過払い金がある場合:回収額の20〜25%が成功報酬(着手金と相殺されるケースあり)

借入社数が5社以上になると総額が20万円を超えるケースも珍しくないため、依頼前に何社を対象にするかを明確にしておくことが費用の見積もりに直結します。

また、過払い金が発生している場合は、回収額の20〜25%程度を成功報酬として請求する事務所が多く、この報酬が着手金と相殺されるケースもあります。

借入社数が少なく、毎月の返済が収入に対して重い場合は、任意整理が費用面でも手続き面でも負担の少ない選択肢になります。

個人再生は弁護士費用が50〜80万円程度で住宅ローン特則の有無で変わる

個人再生は裁判所を通じた手続きのため、弁護士費用が任意整理より高くなります。

弁護士費用の相場は50〜80万円程度で、これとは別に裁判所への申立費用として1〜3万円程度が必要です。

費用に幅がある主な理由は、住宅ローン特則を利用するかどうかです。

住宅ローン特則とは、マイホームを手放さずに個人再生を進めるための制度で、住宅ローンを除いた借金のみを圧縮対象にできます。

この特則を利用する場合、手続きが複雑になるため弁護士費用が10〜20万円程度上乗せされる事務所が多く、総額が80万円前後になるケースもあります。

| ケース | 弁護士費用の目安 | 裁判所費用 |

|---|---|---|

| 住宅ローン特則なし(賃貸) | 50〜60万円台 | 1〜3万円程度 |

| 住宅ローン特則あり(持ち家) | 70〜80万円前後 | 1〜3万円程度 |

一方、住宅ローンがなく賃貸住まいの場合は特則が不要なため、費用が50〜60万円台に収まりやすくなります。

借金総額が500万円以上あり、安定した収入があってマイホームを守りたい方にとっては、費用対効果の高い手続きです。

自己破産は同時廃止と管財事件で費用が大きく異なる

自己破産の費用は、手続きが同時廃止になるか管財事件になるかによって大きく変わります。

同時廃止とは、処分すべき財産がほとんどない場合に適用される手続きで、裁判所費用が1〜3万円程度、弁護士費用を含めた総額は30〜50万円程度に収まるケースが多いです。

一方、管財事件は一定以上の財産がある場合や、免責不許可事由(ギャンブルや浪費など)が疑われる場合に適用され、裁判所に予納金として20〜50万円を納める必要があります。

管財事件では弁護士費用と予納金を合わせた総額が70〜100万円を超えることもあります。

| 手続き区分 | 弁護士費用+裁判所費用の目安 | 主な適用条件 |

|---|---|---|

| 同時廃止事件 | 30〜50万円程度 | 処分すべき財産がほとんどない |

| 管財事件 | 70〜100万円超 | 一定以上の財産あり・免責不許可事由の疑いあり |

どちらの手続きになるかは財産状況や借金の経緯によって裁判所が判断するため、事前に弁護士へ状況を詳しく伝えることが重要です。

収入がなく財産も少ない場合は同時廃止になる可能性が高く、費用負担を抑えながら借金をゼロにできます。

費用を払えない場合は法テラスの立替制度と分割払いを活用できる

債務整理の費用が用意できない場合でも、法テラスの審査を通過すれば費用の立替制度を利用できます。

法テラスとは国が設立した法的支援機関で、収入や資産が一定の基準を下回る方を対象に、弁護士費用や司法書士費用を立て替えてくれる制度を設けています。

立替後は月々5,000〜1万円程度の分割払いで法テラスに返済していく仕組みで、手続き中は返済が猶予される場合もあります。

- 収入・資産が一定基準以下の方が対象

- 立替後は月々5,000〜1万円程度の分割払いで返済

- 自己破産で免責が認められた場合、法テラスへの返済が免除されるケースあり

- 法テラスを使わない場合も多くの事務所が着手金の分割払いに対応

自己破産で免責が認められた場合は、法テラスへの返済自体が免除されるケースもあるため、費用の心配が手続きの障壁になっている方にとって有効な選択肢です。

法テラスを利用しない場合でも、多くの事務所が着手金の分割払いに対応しており、受任後に督促が止まった段階から分割で支払いを始められる体制を整えています。

費用の工面が難しい場合は、まず無料相談で法テラスの利用可否と事務所の分割払い条件の両方を確認することをおすすめします。

弁護士と司法書士の権限・費用・対応範囲の違い

債務整理を依頼する際、弁護士と司法書士のどちらに相談すべきかは、手続きの種類と借金の規模によって変わります。

両者は法律上の権限が明確に異なるため、依頼する手続きに対応できる資格を持つ専門家を選ぶことが、手続きをスムーズに進める前提条件です。

特に個人再生や自己破産では、裁判所への申立てや期日への出席が必要となるため、代理権の範囲が依頼先選びに直結します。

任意整理のみを検討している場合は選択肢が広がりますが、借金の総額や社数によっては弁護士への依頼が現実的な場合もあります。

弁護士は全ての裁判所手続きを代理できるが費用は高めになる傾向がある

弁護士は、任意整理・個人再生・自己破産のすべての手続きにおいて、依頼者の代理人として裁判所での手続きを行う権限を持っています。

受任通知を債権者に送付した時点から督促が止まり、その後の交渉・書類作成・裁判所への申立てまで一貫して対応できる点が弁護士への依頼の大きな利点です。

一方で、費用は司法書士と比較して高めになる傾向があります。

任意整理の場合、弁護士費用の相場は1社あたり4万〜5万円程度が目安で、債権者の社数が多いほど総費用が増えます。

- メリット:任意整理・個人再生・自己破産すべてに対応、裁判所代理人として一括対応可能

- メリット:手続き途中で種類を変更しても同じ担当者が継続対応できる

- デメリット:司法書士と比較して費用が高めになる傾向がある

個人再生や自己破産では、着手金と報酬金を合わせて30万〜60万円程度になるケースが多く、事務所によってはさらに高額になる場合もあります。

費用が高くなりやすい分、複数の手続きを横断的に検討したい場合や、借金の総額・社数が多い複雑な案件では、弁護士への依頼が現実的な選択肢となります。

司法書士は140万円以下の案件に限り交渉代理権を持つ

司法書士が債権者との交渉を代理できるのは、1社あたりの借金残高が140万円以下の案件に限られます。

この140万円という上限は、司法書士法に定められた簡裁訴訟代理等関係業務の範囲から来るもので、簡易裁判所が管轄する事件の上限額と一致しています。

1社あたりの残高が140万円を超える場合、司法書士は書類作成のサポートはできますが、債権者との直接交渉を代理することはできません。

- 司法書士法に定める「簡裁訴訟代理等関係業務」の上限額(簡易裁判所の管轄上限と同額)

- 1社あたりの残高が140万円以下なら交渉代理権あり

- 1社でも140万円超の場合、書類作成補助のみで直接交渉の代理は不可

- 判明後に弁護士へ引き継ぐと費用が二重にかかるリスクあり

残高が140万円以下の案件が複数ある場合は、司法書士でも交渉代理権を持って対応できるため、費用を抑えながら手続きを進められます。

ただし、手続きが途中で個人再生や自己破産に切り替わる可能性がある場合は、最初から弁護士に依頼しておくほうが手続きの継続性という観点で合理的です。

個人再生・自己破産は弁護士への依頼が実質的に必要になるケースが多い

個人再生と自己破産はいずれも裁判所が関与する法的手続きであり、申立書の作成・裁判所への提出・期日への対応など、専門的な対応が求められます。

司法書士は書類作成の補助は行えますが、裁判所での代理人として出席したり、債権者との交渉を代理したりする権限は持っていません。

そのため、個人再生や自己破産を選択する場合は、弁護士に依頼することが実質的に必要となるケースがほとんどです。

特に個人再生では、再生計画案の作成や債権者集会への対応など、法的判断を伴う場面が多く、弁護士のサポートなしに手続きを完遂することは現実的に難しい状況です。

自己破産においても、免責不許可事由の有無の確認や管財人との折衝など、弁護士が代理人として関与することで手続きが円滑に進みます。

費用面での不安がある場合は、法テラスの審査を通過すれば弁護士費用を立て替えてもらえる制度があるため、費用を理由に相談を先送りにする必要はありません。

任意整理のみなら司法書士でも対応でき費用を抑えられる場合がある

任意整理は裁判所を介さず、弁護士または司法書士が債権者と直接交渉して返済条件を見直す手続きです。

1社あたりの借金残高が140万円以下であれば、司法書士も交渉代理権を持って対応できるため、弁護士に依頼する場合と同等の手続きを進められます。

司法書士への依頼費用は、任意整理の場合で1社あたり2万〜4万円程度が相場であり、弁護士と比較して費用を抑えられるケースがあります。

借金の社数が少なく、各社の残高が140万円以下に収まっている場合は、司法書士への依頼が費用面で合理的な選択肢となります。

ただし、交渉の結果として和解が成立しない場合や、手続きが個人再生・自己破産に移行する可能性がある場合は、改めて弁護士への依頼が必要になります。

最初から弁護士に相談しておくことで、依頼先を変更するコストと時間のロスを避けられます。

督促が止まるタイミングと依頼後の手続きの流れ

事務所に依頼した後、督促がいつ止まるのか、手続きがどのくらいの期間で終わるのかは、債務整理を検討する上で多くの方が気になる点です。

受任通知の送付から手続き完了までの流れは、選ぶ手続きによって期間が大きく異なります。

任意整理であれば数ヶ月単位で和解に至るケースが多い一方、個人再生や自己破産では裁判所が関与するため、1年近くかかることも珍しくないです。

督促が止まるタイミングと各手続きの期間の目安を把握しておくことで、依頼後の生活設計が立てやすくなります。

受任通知の送付後に貸金業者からの督促が法律上停止する

弁護士または司法書士に債務整理を依頼すると、事務所は速やかに各貸金業者へ受任通知を送付します。

受任通知とは、専門家が債務者の代理人として手続きを引き受けたことを貸金業者に知らせる書面のことです。

貸金業法21条の規定により、受任通知を受け取った貸金業者は、債務者本人への取立て行為を行ってはならないと定められています。

そのため、受任通知が届いた時点から、電話や郵便による督促は法律上停止します。

- 個人間の借金(貸金業法の適用外)

- 税金・社会保険料・養育費などの公的債務

- 保証人への請求(受任通知後に債権者が保証人へ切り替えるケースあり)

ただし、受任通知の効力が及ぶのは貸金業法の適用を受ける貸金業者に限られます。

個人間の借金や、貸金業者に該当しない債権者への督促停止は、受任通知だけでは法律上保証されない点に注意が必要です。

また、保証人がいる場合、受任通知の送付後に債権者が保証人へ請求を切り替えるケースがあります。

保証人への影響が懸念される場合は、依頼前に担当者へ状況を伝え、対応方針を確認しておくことが重要です。

任意整理は交渉開始から和解成立まで3〜6ヶ月が目安

任意整理は、裁判所を介さずに貸金業者と直接交渉して返済条件を変更する手続きです。

受任通知の送付後、事務所が各貸金業者から取引履歴を取り寄せ、過払い金の有無を含めた債務額を確定させます。

依頼後、事務所が各貸金業者へ受任通知を送付。電話・郵便による督促が法律上停止する。

各貸金業者から取引履歴を取り寄せ、過払い金の有無を含めた正確な債務額を確定させる。

将来利息のカットや分割払い条件について業者ごとに交渉。多くの場合3〜6ヶ月以内に和解が成立する。

和解成立後、合意した返済計画(通常3〜5年の分割払い)に基づいて毎月の返済を開始する。

この引き直し計算が完了した後、将来利息のカットや分割払いの条件について業者ごとに交渉が始まります。

交渉の相手方が消費者金融や信販会社であれば、多くの場合3〜6ヶ月以内に和解が成立します。

ただし、交渉相手の業者数が多い場合や、業者側が強硬な姿勢を取る場合は、和解までの期間が延びることがあります。

和解が成立すると、合意した返済計画に基づいて毎月の返済が始まります。

返済期間は和解内容によって異なりますが、3〜5年程度の分割払いに設定されるケースが一般的です。

個人再生は申立てから認可まで6〜12ヶ月程度かかる

個人再生は、裁判所に申立てを行い、借金を大幅に圧縮した上で3〜5年かけて返済する手続きです。

申立てから裁判所の認可決定が出るまでの期間は、一般的に6〜12ヶ月程度を見込む必要があります。

手続きの流れとしては、申立て後に裁判所が再生手続きの開始を決定し、その後に再生計画案を提出します。

再生計画案は、債権者の過半数かつ債権総額の過半数の同意を得るか、裁判所が小規模個人再生の要件を満たすと判断した場合に認可されます。

- 申立て〜開始決定:1〜2ヶ月程度

- 再生計画案の提出・認可:さらに3〜6ヶ月程度

- 合計期間の目安:6〜12ヶ月程度

- 住宅資金特別条項を利用する場合は手続きが複雑になり期間が延びることがある

住宅ローンが残っている場合は、住宅資金特別条項を利用することで自宅を手放さずに手続きを進められます。

ただし、住宅資金特別条項を利用するには一定の要件を満たす必要があるため、担当弁護士に事前に確認することが欠かせません。

申立てに必要な書類は収入証明書・財産目録・債権者一覧表など多岐にわたるため、事務所の指示に従って早めに準備を進めることが手続きをスムーズに進める上で重要です。

自己破産は同時廃止なら3〜6ヶ月・管財事件は1年以上を見込む

自己破産は、返済能力がないと裁判所に認められた場合に、原則としてすべての借金の支払い義務が免除される手続きです。

自己破産には同時廃止事件と管財事件の2種類があり、どちらに該当するかによって手続き期間が大きく異なる場合があります。

同時廃止事件とは、処分すべき財産がほとんどない場合に適用される手続きで、申立てから免責許可決定まで3〜6ヶ月程度で完了するケースが多いです。

一方、一定以上の財産がある場合や、免責不許可事由に該当する可能性がある場合は管財事件として扱われます。

管財事件では、裁判所が選任した破産管財人が財産の調査・換価・配当を行うため、手続きが1年以上にわたることも珍しくありません。

免責が許可されると、税金・養育費・故意による不法行為に基づく損害賠償といった非免責債権を除き、借金の支払い義務がなくなります。

免責許可決定後は信用情報機関に登録が残るため、一定期間は新たな借入れやクレジットカードの作成が難しくなりますが、日常的な生活に直接的な制限が加わるわけではありません。

債務整理後の生活への影響と信用情報の回復期間

債務整理を終えた後の生活がどう変わるのかは、依頼前に多くの方が気にする点です。

信用情報機関への登録・クレジットカードの利用制限・資格制限といった影響は手続きの種類によって異なり、一律に「すべてが使えなくなる」わけではありません。

影響の範囲と期間を正確に把握しておくことで、手続き後の生活設計を現実的に立てられます。

手続き後に生じる制約は一時的なものであり、登録期間が明けた後は段階的に信用を回復できます。

信用情報機関への登録期間は手続き種類と機関によって5〜10年異なる

債務整理を行うと、信用情報機関に事故情報として登録されます。

信用情報機関とは、クレジットカードやローンの審査に使われる個人の借入・返済履歴を管理する機関のことで、日本には主にCIC・JICC・KSCの3つがあります。

登録される期間は手続きの種類と機関によって異なり、任意整理と個人再生は概ね5年、自己破産はCIC・JICCで5年、KSCでは10年が目安です。

| 手続き | CIC・JICC | KSC(銀行系) |

|---|---|---|

| 任意整理 | 完済から5年程度 | 5年程度 |

| 個人再生 | 5年程度 | 10年程度 |

| 自己破産 | 5年程度 | 10年程度 |

3つの機関はそれぞれ加盟する金融機関が異なり、複数の機関に同時登録されるケースもあります。

登録期間中は新規の借入やクレジットカードの作成ができなくなりますが、登録期間が明けた後は審査を受けられる状態に戻ります。

なお、登録期間の起算点は手続きの完了時点ではなく、和解成立や免責決定などの各手続きの終了日となる場合が多いため、事務所に確認しておくことをおすすめします。

ブラックリスト期間中はクレジットカードの新規作成と借入ができなくなる

信用情報機関に事故情報が登録されている期間中は、クレジットカードの新規作成と金融機関からの借入が実質的にできなくなります。

いわゆるブラックリストとは、信用情報機関に事故情報が登録された状態を指す俗称であり、法律上の用語ではありません。

この期間中に影響を受ける主な場面は、クレジットカードの新規申込・消費者金融や銀行ローンの借入・スマートフォンの端末分割購入・賃貸物件の入居審査の一部です。

- 影響あり:クレジットカード新規申込、消費者金融・銀行ローン、スマートフォン端末の分割購入、一部の賃貸入居審査

- 影響なし:現金払い・口座振替、デビットカード・プリペイドカードの利用、公共料金の支払い

一方で、現金払いや口座振替での取引には影響がなく、デビットカードやプリペイドカードは引き続き利用できます。

既存のクレジットカードについては、任意整理で対象外とした会社のカードは継続して使える場合がありますが、定期的な利用状況の確認で事故情報が発覚した際に強制解約となるリスクがあります。

登録期間が明けた後は、まず限度額の低いクレジットカードや利用実績を積みやすいカードから申込み、信用情報を段階的に回復させていく方法が一般的です。

自己破産は一部の職業に就けなくなる資格制限が一定期間生じる

自己破産を申立てると、免責確定までの期間中、特定の職業や資格が制限されます。

これは破産法上の規定によるもので、免責決定が確定した時点で制限は解除されます。

制限の対象となる主な職業・資格は、弁護士・司法書士・税理士・公認会計士・行政書士などの士業、警備員、生命保険募集人、宅地建物取引士などです。

- 弁護士・司法書士・税理士・公認会計士・行政書士などの士業

- 警備員・生命保険募集人

- 宅地建物取引士

- ※免責確定後は制限が解除され、再び同職業に就くことが可能

免責が確定した後は資格制限が解除されるため、再び同じ職業に就くことや資格を取得することが可能になります。

また、公務員については破産を理由とした解雇は法律上認められていませんが、職種によっては内部規定で一定の制約が生じる場合があります。

個人再生や任意整理では資格制限は生じないため、現在の職業が対象に含まれる場合は手続きの選択が重要な判断軸となります。

携帯電話の分割購入・賃貸契約・保険への影響は手続き種類で差がある

債務整理後の日常生活への影響は、クレジットカードや借入以外にも及ぶ場合があります。

ただし、影響の範囲は手続きの種類と相手方の審査基準によって異なります。

携帯電話の端末を分割購入する場合、割賦販売の審査に信用情報が参照されるため、ブラックリスト期間中は分割払いでの購入が難しくなります。

一括購入や格安SIMの月額契約は信用情報の審査対象外となるケースが多く、通話・通信自体は継続して利用できます。

賃貸契約については、保証会社が信用情報を参照する場合に審査が通りにくくなることがあります。

一方で、保証会社を使わない物件や公営住宅は信用情報の審査が不要なケースが多く、居住先の確保が完全に不可能になるわけではありません。

生命保険や医療保険の新規加入については、保険会社は原則として信用情報機関を参照しないため、健康状態の審査基準を満たせば加入できます。

家族・職場にバレずに債務整理を進めるための注意点

債務整理を進める上で、家族や職場への発覚を避けたいという希望は多くの方が持っています。

手続きの種類によって発覚リスクの高い場面が異なるため、どの段階で何に注意すべきかを事前に把握しておくことが重要です。

郵便物の送付先・官報への掲載・保証人への影響という3つの観点から、発覚リスクを最小限に抑えるための具体的な対策を整理します。

郵便物の送付先と受任通知の宛先を事前に事務所と確認する

事務所に依頼した後、手続きに関連する書類が自宅に届くことがあります。

家族に知られたくない場合、郵便物の送付先を事前に取り決めておくことで、自宅への書類到着を防げます。

受任通知は、事務所が各債権者に対して「この案件を受任した」と伝える書面で、送付後は債権者からの督促が法律上停止します。

この受任通知は事務所から債権者へ送るものであり、自宅に届くわけではありませんが、その後に債権者から事務所宛に届く書類の転送方法については確認が必要です。

一方で、裁判所から自宅宛に書類が届くケースがあるのは、個人再生や自己破産の手続き中です。

- 任意整理:裁判所が関与しないため自宅への書類到着リスクは低い

- 個人再生・自己破産:裁判所からの通知が自宅に届く場合あり→事前に事務所と対応方法を相談

- 郵便物の受取先を事務所住所に指定できるか相談時に確認する

任意整理であれば裁判所が関与しないため、こうした書類が自宅に届くリスクは低くなります。

手続きを始める前に、どの書類がどこに届くかを事務所に確認し、必要に応じて事務所の住所を受取先に指定できるか相談しておくと安心です。

官報への掲載は個人再生・自己破産で行われるが一般人が目にする機会は少ない

個人再生と自己破産の手続きでは、裁判所の決定内容が官報に掲載されます。

官報とは国が発行する公告紙であり、法律上の通知を広く公示するために使われる媒体です。

ただし、官報を日常的に購読している一般の方はほとんどおらず、家族や職場の同僚が偶然目にする可能性は極めて低いと言えます。

官報を定期的に確認するのは、金融機関・信用情報機関・一部の士業といった業務上必要な関係者に限られます。

任意整理は裁判所を介さない手続きであるため、官報への掲載は行われません。

保証人がいる借金を整理すると保証人に請求が移る点を把握しておく

保証人が設定されている借金を債務整理の対象に含めると、債権者は保証人に対して残債の返済を求めます。

これは法律上の仕組みであり、事務所が回避できるものではありません。

任意整理では整理する借金を1社ずつ選択できるため、保証人がいる借金だけを対象から外すという対応が可能です。

一方、自己破産では原則としてすべての借金が対象となるため、保証人がいる借金も含まれ、保証人への請求を避けることはできません。

個人再生も同様に、保証人付きの借金を対象から除外することは基本的にできません。

保証人が家族である場合、手続きを進めることで家族に発覚するだけでなく、家族自身が返済を求められる事態になります。

こうした影響を踏まえた上で、どの借金を整理の対象に含めるかを事務所と慎重に検討することが必要です。

悪質な事務所を避けるために知っておきたいトラブル事例

債務整理を依頼する事務所の中には、費用の不透明さや連絡の途絶え、無資格での業務遂行といった問題を抱えたケースが実際に存在します。

依頼前にトラブルの典型的なパターンを把握しておくことで、事務所選びの判断精度を高められます。

費用・連絡体制・資格の有無という3つの観点から、避けるべき事務所の特徴と見分け方を整理します。

費用の内訳を明示しない事務所は後から追加請求が発生するリスクがある

債務整理の費用トラブルで最も多いのは、契約時に提示された金額とは別に、手続き途中で追加費用を請求されるケースです。

着手金・報酬金・実費といった費用の内訳が契約書に明記されていない場合、後から「交渉が長引いたため」「書類作成費が別途かかる」といった名目で請求が発生することがあります。

- 着手金・報酬金・実費の内訳が書面で提示されているか

- 総費用の目安を事前に説明してもらえるか

- 分割払いの回数・手数料の有無が書面で確認できるか

- 口頭のみで契約を急かしていないか

信頼できる事務所は、着手金・報酬金・実費のそれぞれを項目ごとに書面で提示し、総額の目安を事前に説明します。

相談時に「費用の内訳を書面で確認できますか」と一言確認するだけで、費用体系が不透明な事務所を早い段階で見分けられます。

また、分割払いに対応しているかどうかを確認する際も、分割回数や手数料の有無を書面で確認することが重要です。

口頭での説明のみで契約を急かす事務所には、慎重に対応してください。

着手後に連絡が途絶える放置トラブルは口コミと担当者の明確さで見分ける

依頼後に担当者からの連絡が途絶え、手続きが実質的に止まってしまう放置トラブルは、債務整理の依頼に関するトラブルの中でも深刻な部類に入ります。

受任通知の送付後は債権者からの督促が止まるため、依頼者側は「手続きが進んでいる」と思い込みやすく、放置に気づくのが遅れるという構造があります。

放置トラブルを事前に見分けるには、依頼前の段階で担当者の名前と直通の連絡先を確認することが有効です。

事務所の規模が大きくても、担当者が頻繁に変わる体制や、窓口が代表番号のみで個別担当者への連絡手段がない場合は、対応の質にばらつきが生じやすい傾向があります。

弁護士ドットコムなどの第三者プラットフォームに掲載されたレビューを複数確認し、「連絡が取れなくなった」「手続きが止まった」という内容が複数件見られる事務所は避けることをおすすめします。

相談時の対応スピードや説明の丁寧さも、依頼後の対応品質を測る一つの目安になります。

非弁行為を行う無資格業者への依頼は法的に無効になる危険がある

非弁行為とは、弁護士資格を持たない者が報酬を得る目的で法律事務を行うことを指し、弁護士法により禁止されています。

債務整理の分野では、弁護士でも司法書士でもない無資格の業者が「債務整理の交渉を代行する」と称して依頼者から費用を受け取るケースが過去に複数確認されています。

無資格業者が行った債権者との交渉は法的な効力を持たないため、依頼者が費用を支払ったにもかかわらず、借金の状況がまったく改善されないという結果になります。

- 弁護士:日本弁護士連合会(日弁連)または各都道府県弁護士会の会員検索で登録・懲戒処分歴を確認

- 司法書士:日本司法書士会連合会の会員検索で登録状況を確認

- 事務所サイトに資格番号・所属会の記載がない場合は直接問い合わせて確認する

さらに、無資格業者に支払った費用の返還を求めることも困難なケースが多く、二重の損害を被るリスクがあります。

依頼前には、担当者が弁護士であれば弁護士会、司法書士であれば司法書士会の会員検索システムで登録の有無を確認できます。

事務所のウェブサイトに資格番号や所属会の記載がない場合は、直接問い合わせて確認することが重要です。

債務整理に関するよくある質問

無料相談の活用方法から費用の仕組み、手続き中の日常生活への制約まで、債務整理を検討する方からよく寄せられる疑問をまとめました。

事務所に依頼する前の段階で抱きやすい不安の多くは、正確な情報を把握することで解消できます。

手続きの種類によって答えが異なる質問もあるため、自分の状況に照らして確認してください。

Q. 無料相談だけして依頼しないことはできますか?

無料相談を利用した後、依頼しないという選択は問題なくできます。

多くの事務所が初回相談を無料で提供しているのは、依頼を強制するためではなく、相談者が状況を整理して判断できるようにするためです。

相談当日に契約を迫るような事務所は、むしろ注意が必要な事務所と判断する材料になります。

複数の事務所に相談して費用・対応・担当者の説明の丁寧さを比較することは、依頼先を選ぶ上で有効な方法です。

なお、相談後に事務所側から電話やメールでの追加連絡が来ることがありますが、断る権利は相談者にあります。

Q. 債務整理中に新たな借入や引越しはできますか?

新たな借入については、手続き中は原則として行わないことが求められます。

任意整理・個人再生・自己破産のいずれの手続きでも、依頼後に新たな借金をすることは手続きの進行を妨げる行為とみなされる場合があります。

引越しについては、手続きの種類によって扱いが異なります。

任意整理であれば引越し自体に制限はありませんが、個人再生や自己破産では裁判所への届け出や許可が必要になるケースがあります。

特に自己破産の手続き中は、裁判所の許可なく転居することが制限される期間があるため、引越しを検討している場合は担当の弁護士や司法書士に事前に相談してください。

Q. 家族に内緒で債務整理の手続きを進められますか?

手続きの種類によって、家族への発覚リスクは大きく異なる場合があります。

任意整理であれば、裁判所を通じた手続きではないため官報への掲載がなく、郵便物の送付先を事務所に指定することで家族に知られずに進めやすい手続きです。

一方、個人再生と自己破産は官報に氏名と住所が掲載されます。

ただし、官報を日常的に確認する一般の方はほとんどいないため、実際に家族に発覚するケースは限られています。

保証人が設定されている借金がある場合は、手続きの種類に関わらず保証人に請求が移るため、保証人である家族への影響は避けられません。

Q. 法テラスを使うと弁護士費用はどのくらい安くなりますか?

法テラスの審査を通過した場合、弁護士費用は法テラスが立て替え、依頼者は月々5,000円〜10,000円程度の分割払いで返済する仕組みです。

立替制度を利用できるのは、収入と資産が一定の基準を下回る方に限られます。

費用の目安として、任意整理であれば法テラス経由の場合に弁護士費用が1社あたり2万円台に抑えられるケースがあり、通常の事務所に依頼するよりも総額を抑えやすくなります。

ただし、法テラスが対応する事務所は指定されるため、自分で事務所を選べない点は把握しておく必要があります。

収入基準や資産基準の詳細は法テラスの公式サイトで確認するか、最寄りの法テラス窓口に問い合わせてください。

Q. 債務整理後にクレジットカードを持てるようになるのはいつですか?

債務整理後にクレジットカードを新規で作れるようになる時期は、手続きの種類と信用情報機関への登録期間によって異なります。

任意整理の場合、信用情報機関への事故情報の登録期間は完済から5年程度が目安です。

個人再生と自己破産では、登録期間が5年〜10年程度となるケースが多く、その期間中は新規のクレジットカード発行が難しい状態が続きます。

登録期間が終了した後は、信用情報がリセットされた状態から審査を受けられるようになります。

ただし、登録期間終了直後は信用履歴がない状態のため、審査基準が比較的緩やかなカードから申し込むことが現実的です。

注釈

※信用情報機関はCIC・JICC・KSCの3機関があり、登録期間は機関によって異なる場合があります。正確な登録状況は各機関への開示請求で確認できます。

まとめ:自分の状況に合った事務所を選んでまず無料相談を申し込もう

債務整理は、借金の総額・社数・収入の有無・手元に残したい財産という4つの条件を整理することで、自分に合う手続きと依頼先を絞り込めます。

任意整理・個人再生・自己破産のどれが適切かは状況によって異なり、費用体系や担当者の資格も事務所ごとに差があります。

事務所に受任通知を送付してもらった時点で、貸金業者からの督促は法律上停止します。

相談から督促停止まで早ければ数日以内に動けるため、返済の限界を感じている状況であれば、情報収集を続けるよりも無料相談に申し込む方が状況を早く動かせます。

多くの事務所が費用の分割払いや法テラスの立替制度に対応しているため、今すぐ費用を用意できなくても手続きを始められます。