COLUMN

生命保険金の代償交付における注意点

経営者が行う相続対策や事業承継対策において、「代償交付」について考慮されるケースがよくあります。

特にあるケースとしては、

・後継親族に自社株等の事業に関する資産を集中させる。

・その場合の遺留分対策として、生命保険金の受取人を親族後継者に集中させる。

ということを検討されるケースが多いと思います。

ただ、この遺留分対策おける代償交付金は、場合によっては贈与税課税のリスクがあるという点を認識しておく必要があります。

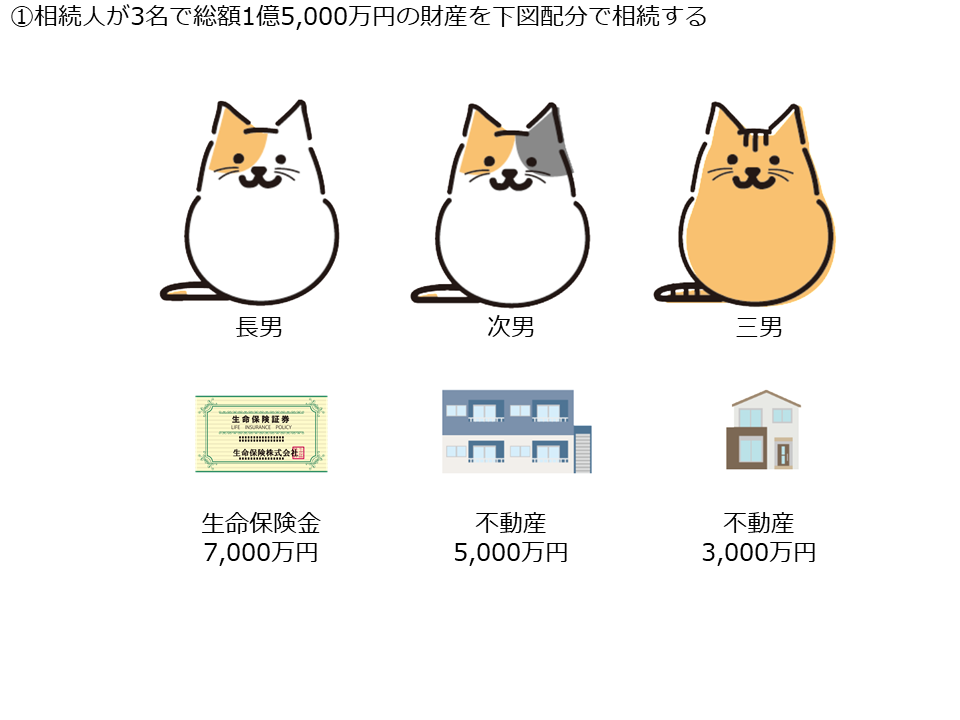

例えば、相続人が3名いて、そのうちの1名が後継者の場合と仮定をして説明します。相続人長男A・次男B・三男Cの3名のうち後継者はAで、BとCは非後継者だったとします。

後継者である長男Aは、生命保険金7,000万円の受取人に指定されており、他の次男Bと三男Cは、被相続人が保有していた財産を相続したとします。具体的には、次男Bは5,000万円の不動産を、三男Cは3,000万円の不動産を相続をしたとします。

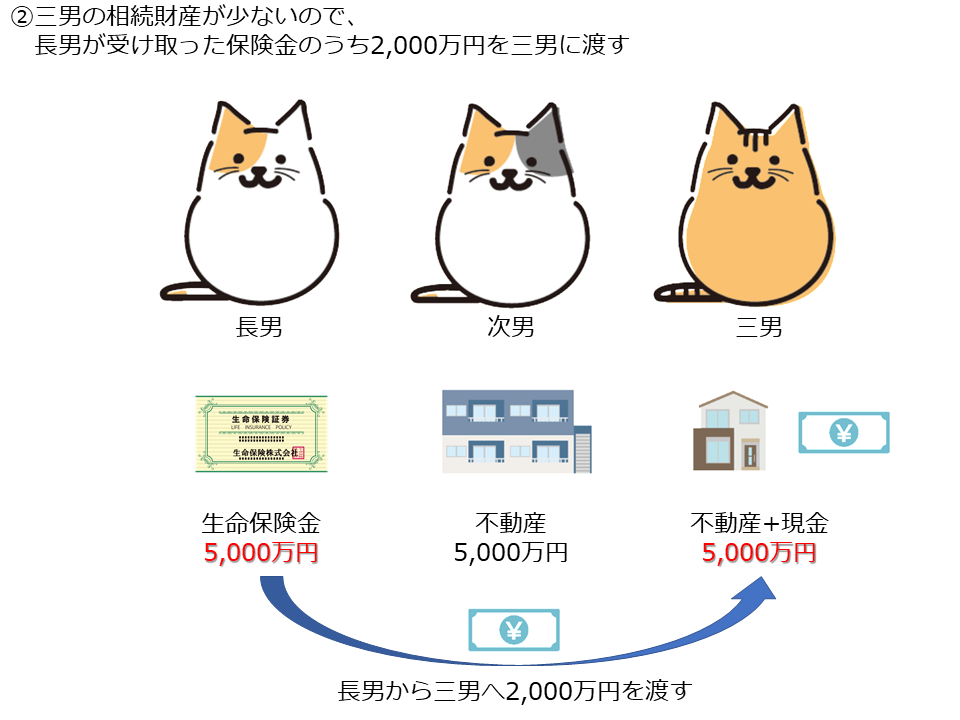

そして後継者である長男Aが、「全員5,000万円ずつ受け取る形にすれば問題ないだろう」と考えて、受け取った生命保険金の中から2,000万円を三男Cに渡したとします。

そうすると、全員が一律5,000万円の財産を得ることになるので、平等のように思えます。

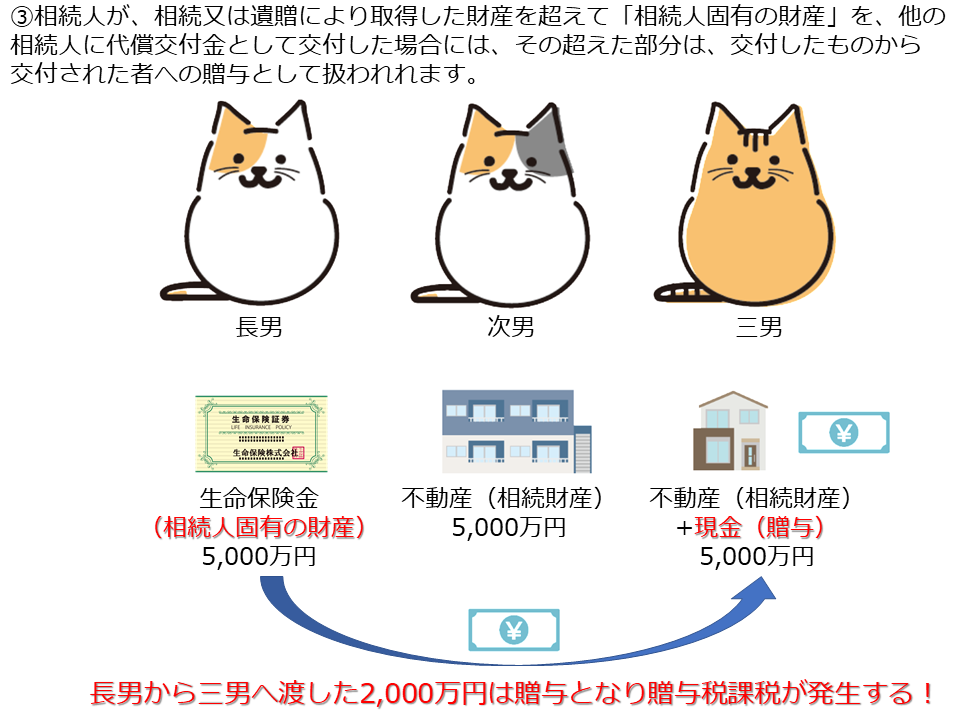

ですが、ここに大きな落とし穴があります。相続人が、相続又は遺贈により取得した財産を超えて「相続人固有の財産」を、他の相続人に代償交付金として交付した場合には、その超えた部分は、交付したものから交付された者への贈与として扱われれます。

先ほどの設例ですと、相続人A:保険金7,000万円(相続人固有の財産)相続人B:不動産5,000万円(相続財産)相続人C:不動産3,000万円(相続財産)ですから、相続人Aは相続財産がゼロで、相続人固有の財産を交付したということになります。

そのためにAからCへ交付した2,000万円は贈与税課税の対象となり、贈与税が課税される事になります。

生命保険金受取人が受け取る生命保険金は、相続財産ではないために便利に活用されていますが、中小企業・零細企業の経営者の相続・事業承継の場合には代償交付金に関する贈与税課税が起こりうる可能性は高いと思います。

実際に対策を検討する場合には、

・相続財産がどの程度あって誰に何を相続させるのか?

・事業を承継する相続人は誰なのか?

・そもそも相続人は何名いるのか?

という全体像を把握した上で、遺産分割に関して検討をしておかなければ、思わぬ贈与税課税が発生するリスクがあります。

特に保有財産が少ない中小零細企業の経営者の相続時には、発生しやすい事例だと思いますので、くれぐれご注意下さい。

<文責>

株式会社FPイノベーション

弊社へのご相談やお問い合わせは、下記お問い合わせフォームよりお願いします。

この記事に付いているタグ