COLUMN

相続対策としての医療法人・認定医療法人制度活用

令和5年度の税制改正大綱のなかに、「持分の定めのない医療法人への移行計画の認定申請について」の期間延長が盛り込まれています。

いわゆる認定医療法人制度と呼ばれている申請で、出資持分を放棄した際に発生する贈与税が免除される制度でです。なお本制度は平成26年よりスタートし、平成29年10月に制度改正が行われ、今年度の改正で本制度の適用期間が延長される見通しです。

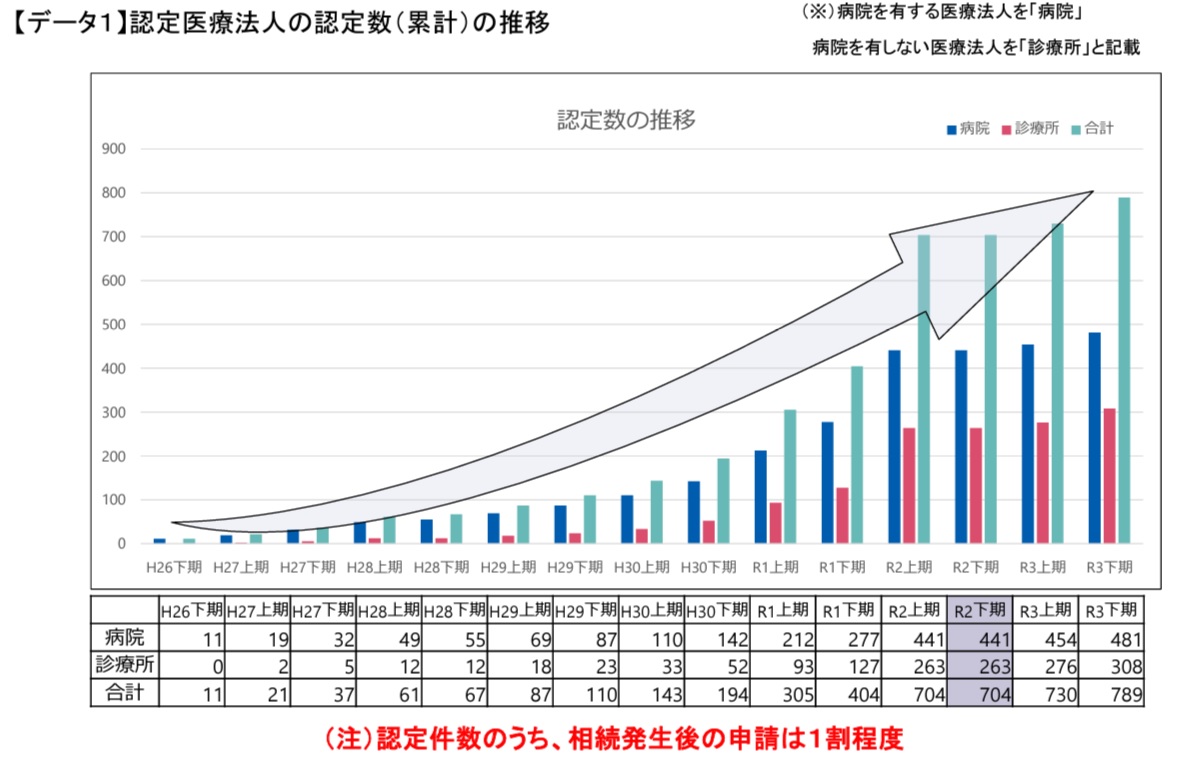

厚生労働省の資料によりますと、令和3年度末時点で789件(うち診療所は308件)の認定が行われているとのことです(下図参照)

※厚生労働省作成資料より抜粋

出資持分を放棄すれば、相続税・贈与税の個人負担が大幅に軽減されるメリットがあると言われていますが、相続発生時の遺産分割協議を揉めないようにするために出資持分を放棄しておくことも有効な対策であると言えます。

例えば、推定相続人であるご子息が2名以上いる医療法人理事長の相続発生時を想像してみてください。

ご子息の皆さんが、当該医療法人の運営に関わっていた場合で、それぞれが公平な報酬をもらいつつ出資持分を均等に分割して相続が出来れば問題はありません。

ですが、医療法人を引き継ぐご子息と引き継がないご子息がいる場合や、医師になったご子息と医師にならなかった(なれなかった)ご子息がいる場合には、理事長とその配偶者の相続が発生した場合に遺産分割協議において揉める可能性は十分に考えられます。無駄?な相続争いを回避するために、理事長夫妻がお元気なうちに認定医療法人へ移行するのも一考です。

なお出資持分のない医療法人になると、医療法人を解散する際に残った財産を没収されると思っておられる先生が一定割合でおられますが、これは事前の対策で十分に対応できます。

ですので平成19年4月以前に申請をされた医療法人の先生ならびに、現在は個人で診療をされている先生は、将来に備えて出資持分のない医療法人への移行または設立を検討されても良いかも知れません。

厚生労働省が、認定医療法人制度の制度概要をYouTubeチャネルで動画を公開していますので、ご興味のある方はそちらをチェックしてみてください。アニメーションで簡潔に分かりやすく解説していますので非常に見やすい動画です。

厚生労働省YouTubeチャネル

<文責>

株式会社FPイノベーション

この記事に付いているタグ

理事長交代持分の定めのない医療法人への移行計画の認定申請について相続対策出資持分病院経過措置型医療法人診療所分掌変更認定医療法人医療法人医業承継