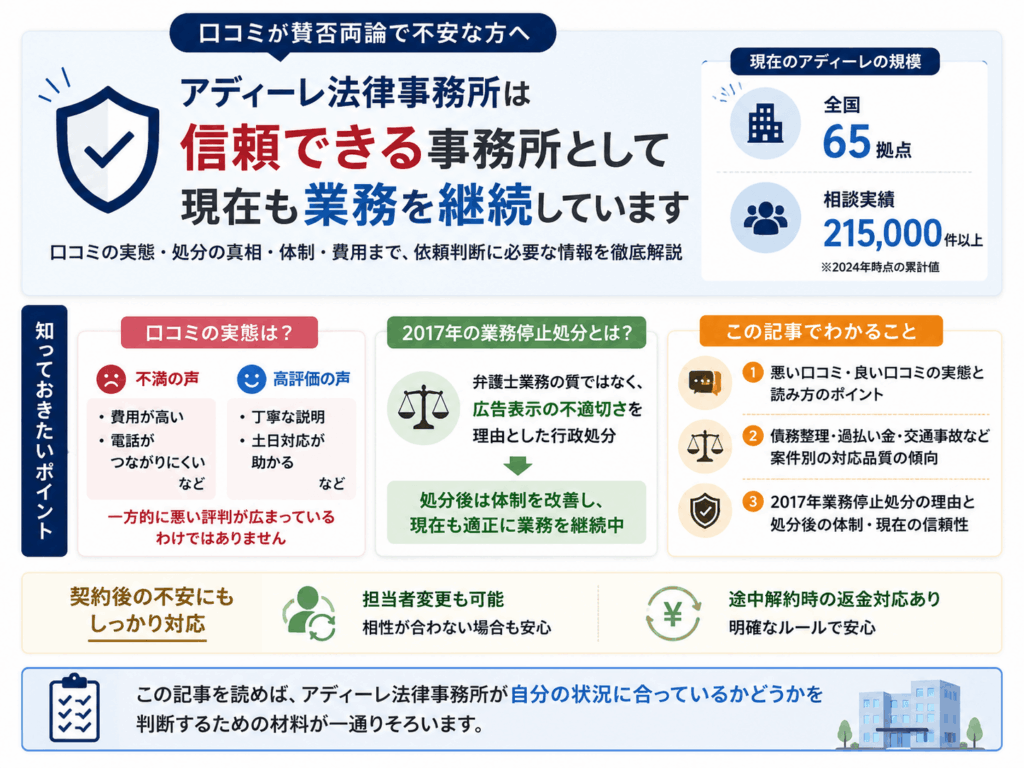

アディーレ法律事務所への依頼を検討しているものの、ネット上の口コミが賛否入り混じっていて、本当に依頼して大丈夫か判断できずにいませんか。

2017年に業務停止処分を受けた事務所だと知り、信頼性に不安を感じている方も少なくないはずです。

実際の口コミを見ると、費用の高さや電話のつながりにくさへの不満がある一方で、担当者の丁寧な説明や土日対応への好評価も多く、一方的に悪い評判が広まっているわけではありません。

この記事では、依頼者の生の口コミの実態から、案件別の対応品質・費用相場・他事務所との比較・秘密保持の仕組みまでを解説します。

あわせて、担当者変更や途中解約時の返金対応など、契約後に不安になりやすい点についても具体的に取り上げます。

最後まで読めば、アディーレへの依頼が自分の状況に合っているかどうかを判断するための材料が一通りそろいます。

株式会社FPイノベーションは、生命保険・損害保険の枠を超えた「金融の専門家集団」として、個人のライフプランニングから法人の財務改善・事業承継に至るまで、クライアントの資産を守り、育てるための最適解をワンストップで提供します。

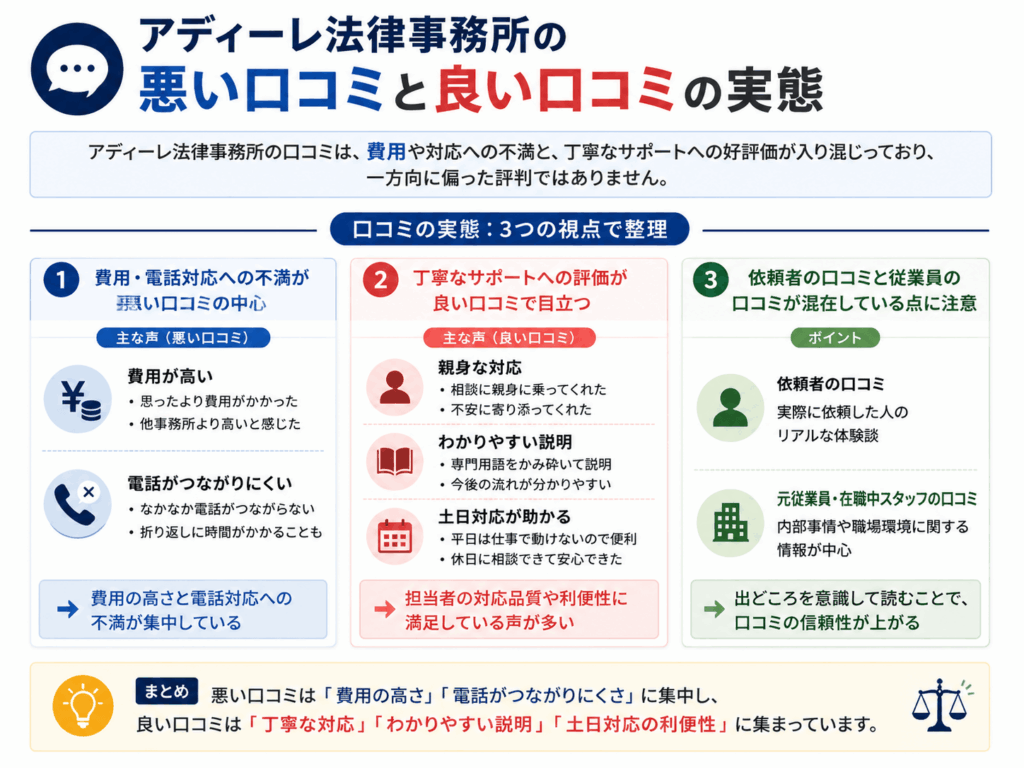

アディーレ法律事務所の悪い口コミと良い口コミの実態

アディーレ法律事務所の口コミは、費用や対応への不満と、丁寧なサポートへの好評価が入り混じっており、一方向に偏った評判ではありません。

ネット上に散らばる口コミには、実際に依頼した方の声だけでなく、元従業員や在職中のスタッフによる投稿も含まれているため、情報の出どころを意識しながら読むことが重要です。

悪い口コミの多くは費用の高さと電話対応への不満に集中しており、良い口コミは担当者の説明のわかりやすさや休日対応の利便性に集まっています。

以下では、それぞれの内容を具体的に整理します。

費用が高い・電話がつながりにくいという不満が悪い口コミの中心

アディーレ法律事務所への悪い口コミで最も多く見られるのは、費用の高さと電話のつながりにくさへの不満です。

費用については、任意整理1社あたりの着手金や報酬金が他の事務所と比べて割高に感じたという声が複数見られます。

ただし、費用の感じ方は依頼する手続きの種類や債権者の数によって大きく変わるため、単純に「高い」とは言い切れない面もあります。

電話のつながりにくさについては、相談後のフォロー期間中に担当者へ連絡しようとしても、なかなかつながらないという声が目立ちます。

全国65拠点を抱える大規模事務所であるため、問い合わせが集中しやすい構造的な背景があります。

- 費用の総額:着手金・報酬金の内訳と分割払いの可否を書面で確認する

- 連絡体制:担当者への連絡方法と返答の目安時間を契約前に取り決める

費用と連絡体制の2点は、依頼前に必ず確認すべき項目として口コミからも浮かび上がっています。

親身な対応・わかりやすい説明・土日対応が良い口コミで目立つ

良い口コミで繰り返し登場するのは、担当弁護士や事務スタッフの対応の丁寧さと、説明のわかりやすさです。

借金問題を抱えた状態で初めて法律事務所に相談する方にとって、専門用語を噛み砕いて説明してもらえるかどうかは、依頼先を選ぶうえで大きな判断材料になります。

実際の口コミには、「難しい手続きの流れを一つひとつ丁寧に教えてもらえた」「不安な気持ちに寄り添ってもらえた」という趣旨の投稿が複数確認できます。

また、土日・祝日も相談を受け付けている点は、平日に時間を取りにくい会社員や主婦層から特に好評を得ています。

- 担当弁護士・スタッフの対応が丁寧で説明がわかりやすい

- 難しい手続きの流れを一つひとつ噛み砕いて教えてもらえる

- 土日・祝日も相談を受け付けており、平日に動けない方でも利用しやすい

相談実績が215,000件以上に上る事務所であるため、さまざまな状況の依頼者に対応してきた経験の蓄積が、対応の安定感につながっている面があります。

費用や連絡体制への不満がある一方で、対応の質そのものへの評価は比較的安定しており、口コミ全体のバランスを見ると一方的な悪評ではないことがわかります。

依頼者の口コミと従業員の口コミが混在している点に注意が必要

アディーレ法律事務所に関するネット上の口コミを読む際に見落としがちなのが、投稿者の立場の違いです。

転職サイトや口コミサイトには、実際に依頼した方の声だけでなく、元従業員や現職スタッフによる職場環境への評価が混在しています。

従業員による口コミは、業務量の多さや社内体制への不満を含む場合があり、依頼者としての体験とは性質が異なります。

- 投稿者の立場:依頼者の体験か、従業員・元従業員の職場評価かを区別する

- 参照先の選択:依頼者の声が中心のGoogleマップや弁護士ドットコムを優先する

- 最終確認:口コミはあくまで参考情報。無料相談で自分自身が直接確かめる

「対応が冷たかった」「事務的な印象を受けた」という口コミが、依頼者の体験なのか職場内部の話なのかを区別せずに読むと、事務所の実態を誤って把握するリスクがあります。

依頼者としての口コミに絞って読む場合は、Googleマップのレビューや弁護士ドットコムなど、依頼者の投稿が中心となるプラットフォームを優先的に参照するのが現実的です。

口コミはあくまで参考情報の一つであり、無料相談を通じて自分自身が直接確認することが、最も確度の高い判断材料になります。

案件別に見るアディーレの口コミと対応品質の傾向

アディーレ法律事務所への口コミは、案件の種類によって評価のポイントが異なります。

債務整理・過払い金請求・交通事故という3つの主要案件では、それぞれ利用者が気にするポイントが異なるため、口コミの内容も自然と変わってきます。

自分が依頼しようとしている案件の口コミを選んで読むことで、より実態に近い判断材料を得られます。

債務整理の口コミは費用の透明性と担当者の説明力への評価が分かれる

債務整理の口コミで最も多く取り上げられるのは、費用の説明がわかりやすかったかどうかという点です。

任意整理・自己破産・個人再生のいずれも、手続きの種類や債権者の数によって費用が変動するため、初回相談での具体的な金額提示が、満足度を大きく左右しています。

好評価の口コミでは、担当弁護士が費用の内訳を書面で示しながら丁寧に説明してくれたという声が目立ちます。

一方、不満の声では、追加費用が発生した際の説明が不十分だったという指摘が複数見られます。

- 費用の総額(着手金+報酬金+実費)を書面で提示してもらう

- 分割払いの可否と月々の支払い額の目安を確認する

- 追加費用が発生するケースとその金額の目安を事前に把握する

- 担当者に不満を感じた場合の変更手順を確認しておく

担当者の説明力については、個人差があるという口コミが多く、同じ事務所でも担当者によって対応の丁寧さに差があるという実態が浮かび上がります。

担当者に不満を感じた場合、変更を申し出ることが可能なケースもあるため、気になる点は早めに事務所へ相談するのが現実的な対処法です。

過払い金請求の口コミは回収スピードと成功報酬の納得感に集中する

過払い金請求の口コミでは、手続き完了までの期間と、回収額から差し引かれる成功報酬の金額に関する言及が集中しています。

過払い金請求は、貸金業者との交渉が長引くほど手続き期間が延びる性質を持っており、数ヶ月で完了するケースもあれば、訴訟に発展して1年以上かかるケースもあります。

好評価の口コミでは、想定より早く手続きが完了し、まとまった金額が戻ってきたという満足の声が多く見られます。

一方、成功報酬に対する不満の口コミも存在します。

- 報酬の計算方式:回収額の一定割合(一般的に20〜25%)を成功報酬として支払う

- 訴訟移行時の変化:訴訟になると報酬率や費用が変わるケースがある

- 手元に残る金額:回収見込み額から成功報酬を差し引いた試算を事前に確認する

過払い金請求の成功報酬は、回収額の一定割合を報酬として支払う仕組みのため、回収額が大きいほど報酬額も増えます。

手元に残る金額が想定より少なかったという声は、契約前の説明で成功報酬の計算方法を十分に確認できていなかったケースに多い傾向があります。

依頼前に成功報酬の計算式と、訴訟に移行した場合の費用変化を必ず確認しておくことが、後悔を防ぐうえで必要です。

交通事故案件の口コミは示談交渉の進捗連絡の頻度に不満が出やすい

交通事故案件の口コミで最も多く見られる不満は、示談交渉の進捗状況を知らせる連絡が少ないという点です。

交通事故の示談交渉は、相手方の保険会社との折衝が中心となるため、弁護士側から積極的に動ける場面が限られる時期があります。

その結果、依頼者からすると「今どういう状況なのか」が見えにくくなり、不安を感じるという口コミが生まれやすい構造があります。

- 進捗報告の頻度:月1回など定期連絡の間隔を委任契約前に合意する

- 報告方法:電話・メール・書面のどれで連絡を受けるかを決めておく

- 手続き期間の目安:後遺障害等級確定後に示談交渉が本格化するため長期化を前提にする

一方、好評価の口コミでは、保険会社との交渉で当初の提示額より大幅に増額できたという声が複数確認できます。

弁護士が介入することで、保険会社が提示する示談金額の交渉余地が広がるケースは実際に多く、この点はアディーレに限らず弁護士依頼全般に共通するメリットです。

交通事故案件では、治療が終了して後遺障害の等級が確定してから示談交渉が本格化するため、手続き全体が長期にわたることを前提に依頼することが現実的です。

2017年の業務停止処分の経緯と現在の信頼性

アディーレ法律事務所が2017年に業務停止処分を受けた事実は、依頼を検討する方にとって無視できない情報です。

処分の内容を正確に把握せずに「業務停止を受けた事務所だから危ない」と判断するのは早計で、処分の理由と現在の体制を確認したうえで判断することが重要です。

処分後にアディーレが講じた再発防止策と、現在の事業規模を順に確認していきます。

業務停止処分は広告表示の不適切さを理由に東京弁護士会が下した行政処分

2017年10月、アディーレ法律事務所は東京弁護士会から業務停止2ヶ月の懲戒処分を受けました。

処分の理由は、過払い金請求に関する広告において、実際の条件と異なる表示を行っていた点です。

具体的には、費用の無料条件や成果報酬の説明が不正確であり、依頼者に誤解を与える可能性のある広告を継続して掲載していたことが問題とされました。

- 処分機関:東京弁護士会

- 処分内容:業務停止2ヶ月の懲戒処分

- 処分理由:過払い金請求広告における費用条件・成果報酬の不正確な表示

- 業務への影響:新規受任は停止、受任済み案件は担当弁護士が継続対応

- 処分の性質:弁護士業務の質や違法行為を問われたものではない

業務停止期間中は新規案件の受任ができなくなりましたが、処分前に受任済みの案件については、担当弁護士が引き続き対応を継続しました。

既存の依頼者の手続きが途中で止まるという事態は生じておらず、この点は処分当時の報道でも確認されています。

処分の性質を正確に理解することで、「弁護士としての業務能力に問題があった事務所」という誤解を避けられます。

処分後に再発防止策として広告審査体制と内部コンプライアンスを強化した

業務停止処分を受けたアディーレは、処分後に広告審査の体制を全面的に見直しました。

広告審査委員会を設置し、広告の文言や条件表示を公開前に複数の目でチェックする仕組みを導入しています。

あわせて、内部コンプライアンス体制の強化として、弁護士倫理や広告規制に関する研修を定期的に実施する体制も整備されました。

- 広告審査委員会を設置し、公開前に複数の目でチェックする体制を導入

- 弁護士倫理・広告規制に関する定期研修を実施

- 費用の無料条件・例外・目安を明記する広告表示形式に改訂

処分前に問題となった「費用の無料条件の不明確な表示」については、現在の広告では条件・例外・費用の目安を明記する形式に改められています。

ただし、再発防止策の実効性は外部から完全に検証できるものではなく、処分後に同種の問題が再発していないという事実をもって現時点での評価とするのが妥当です。

処分から7年以上が経過した現在も、東京弁護士会から追加の懲戒処分を受けた記録は公表されていません。

現在は65拠点・相談実績215,000件以上の規模で業務を継続している

業務停止処分から7年以上が経過した現在、アディーレ法律事務所は全国65拠点・相談実績215,000件以上の規模で業務を継続しています。

処分直後に事務所の規模が縮小したという事実はなく、その後も拠点数を増やしながら事業を継続してきた経緯があります。

- 拠点数:全国65拠点以上

- 相談実績:215,000件以上

- 追加処分:処分から7年以上、東京弁護士会からの追加懲戒処分なし

- 判断の基準:処分の理由・その後の対応・現在の体制を総合的に評価する

相談実績215,000件という数字は、処分後も依頼者からの信頼を一定程度維持してきたことを示す指標のひとつです。

一方で、規模の大きさは必ずしも個々の案件の対応品質を保証するものではありません。

現在のアディーレへの依頼を検討する際は、業務停止処分の事実を知ったうえで、処分の理由・その後の対応・現在の体制という3点を総合的に判断材料とすることが現実的です。

処分の経緯を正確に把握したうえで、費用や対応方針について無料相談で直接確認するという手順が、判断を誤らないための順序です。

アディーレの費用相場と手続き別の目安金額

アディーレ法律事務所に依頼する際の費用は、手続きの種類によって大きく異なります。

依頼前に費用の目安を把握しておくことで、手続き選択の判断材料になるだけでなく、分割払いの計画も立てやすくなります。

費用が払えないことを理由に相談をためらう方も多いですが、アディーレでは分割払いに対応しているケースがあり、初回相談は無料で受け付けています。

手続きごとの費用構造と目安金額を確認したうえで、自分の状況に合った選択肢を検討してください。

任意整理は1社あたり着手金と報酬金を合わせて5〜10万円前後が目安

任意整理の費用は、依頼する債権者(借入先)の数に応じて積み上がる仕組みです。

1社あたりの費用は着手金と報酬金を合わせて5〜10万円前後が目安で、3社に依頼すれば15〜30万円程度になる計算です。

着手金とは手続き開始時に支払う費用で、報酬金は交渉が成立して減額・和解が実現した際に発生する成功報酬です。

アディーレでは着手金の分割払いに対応しているケースがあるため、まとまった現金を用意できない状況でも手続きを進めやすい面があります。

| 費用項目 | 内容・目安 |

|---|---|

| 着手金 | 1社あたり2〜5万円前後(手続き開始時に支払う) |

| 報酬金 | 減額・和解成立時に発生する成功報酬 |

| 1社あたり合計 | 5〜10万円前後 |

| 3社依頼時の目安 | 15〜30万円程度 |

| 分割払い | 対応しているケースあり(要確認) |

ただし、費用の詳細は依頼内容や債権者の数によって変わるため、相談時に見積もりを書面で確認することが重要です。

任意整理は裁判所を通さず債権者と直接交渉する手続きのため、自己破産や個人再生と比べると費用を抑えやすく、手続き期間も短い傾向があります。

自己破産は着手金・報酬金・実費を含めて30〜50万円前後が相場

自己破産の費用は、着手金・報酬金・実費を合計すると30〜50万円前後が相場です。

実費とは裁判所への申立費用や官報掲載費用など、弁護士報酬とは別に実際にかかる経費のことです。

自己破産には、財産の換価処分を行う管財事件と、財産がほとんどない場合に適用される同時廃止事件の2種類があり、管財事件になると裁判所に納める予納金が別途必要になります。

- 同時廃止事件:財産がほとんどない場合。弁護士費用+実費で30〜50万円前後

- 管財事件:一定以上の財産がある場合。上記に加え裁判所への予納金20〜50万円程度が別途必要

- 判断基準:財産状況・免責不許可事由の有無によって裁判所が決定する

予納金は20〜50万円程度が目安で、管財事件に該当すると総費用が大幅に増える点には注意が必要です。

アディーレでは費用の分割払いに対応しているケースがあり、受任後は債権者からの取り立てが止まるため、その間に費用を積み立てる形で手続きを進める方も少なくありません。

自己破産は借金をゼロにできる一方で、信用情報への影響や職業制限が生じるため、費用だけでなく手続き後の生活への影響も含めて判断することが求められます。

個人再生は住宅ローン特則の有無で費用が変わり40〜60万円前後になる

個人再生の費用は、住宅ローン特則を利用するかどうかによって変わり、40〜60万円前後が目安です。

住宅ローン特則とは、住宅ローンの返済を続けながらマイホームを手放さずに他の借金を大幅に減額できる制度で、この特則を利用する場合は手続きが複雑になるため費用が高くなる傾向があります。

個人再生は裁判所を通じて借金を5分の1程度に圧縮できる手続きで、自己破産と異なり財産を手放す必要がない点が特徴です。

- 住宅ローン特則あり:手続きが複雑になるため費用が高くなる傾向(目安:50〜60万円前後)

- 住宅ローン特則なし:比較的シンプルな手続き(目安:40〜50万円前後)

- 個人再生委員報酬:委員が選任された場合は別途発生

- 手続き期間:認可まで6か月〜1年程度、返済計画は3〜5年

費用の内訳は弁護士費用のほかに裁判所への申立費用が含まれ、個人再生委員が選任された場合はその報酬も別途発生します。

アディーレでは費用の分割払いに対応しているケースがあり、受任後に債権者からの取り立てが止まった後、毎月一定額を積み立てながら手続きを進める流れが一般的です。

手続き期間は申立から認可まで6か月〜1年程度かかるケースが多く、費用の支払い計画も含めて長期的な視点で準備することが重要です。

過払い金請求は回収額の20〜25%を成功報酬として支払う仕組みが一般的

過払い金請求の費用は、回収できた金額の20〜25%を成功報酬として支払う仕組みが一般的です。

過払い金とは、かつて上限を超えた金利で支払い続けた利息の返還を求めるもので、2010年以前に消費者金融やクレジット会社から借り入れていた方に発生している可能性があります。

過払い金が回収できなかった場合は費用が発生しない点が他の手続きと異なります。

- 回収できた金額の20〜25%が成功報酬(回収ゼロなら費用なし)

- 着手金・調査費用が別途かかるケースもあるため全体像を確認する

- 回収見込み額と成功報酬の試算を事前に弁護士に依頼する

- 2010年以前の借入がある方は時効前に早めに相談する

ただし、着手金や調査費用が別途かかるケースもあるため、相談時に費用体系の全体像を確認することが求められます。

回収額が少ない場合は成功報酬を差し引くと手元に残る金額がわずかになるケースもあるため、事前に回収見込み額と費用の試算を弁護士に確認しておくことをおすすめします。

時効が成立した過払い金は請求できなくなるため、借入の時期が古い方は早めに相談することが得策です。

他の大手債務整理事務所とアディーレの費用・対応を比較

アディーレ法律事務所を検討する際、他の大手事務所との違いを把握しておくと、依頼先の選択がより明確になります。

比較のポイントは大きく3つあります。取り扱える案件の範囲、費用水準、そして拠点数や対応時間の利便性です。

特に弁護士法人と司法書士法人を混同したまま比較している方は多く、そもそも依頼できる業務の範囲が法律上異なる点を先に理解しておく必要があります。

費用については「アディーレは高い」という口コミが散見されますが、大手弁護士法人の相場と照らし合わせると、極端に割高というわけではありません。

司法書士法人との違いは取り扱える案件の範囲と代理権の有無にある

弁護士法人と司法書士法人の最大の違いは、法律上認められた代理権の範囲です。

司法書士は、1社あたりの借入残高が140万円以下の案件に限り、簡易裁判所での代理権が認められています。

一方、弁護士には金額や裁判所の種別を問わず、すべての案件で代理権があります。

| 比較項目 | 弁護士法人(アディーレ等) | 司法書士法人 |

|---|---|---|

| 代理権の範囲 | 金額・裁判所の種別を問わずすべて対応可 | 1社あたり140万円以下の案件のみ(簡裁代理) |

| 140万円超の案件 | 対応可 | 対応不可 |

| 過払い金請求(140万円超) | 対応可 | 対応不可 |

| 費用水準 | やや高め | 比較的安い傾向 |

つまり、複数社から借り入れており、1社あたりの残高が140万円を超えているケースでは、司法書士法人では対応できず、弁護士法人への依頼が必要になります。

過払い金請求においても同様で、請求額が140万円を超える場合は司法書士では対応できません。

アディーレは弁護士法人であるため、金額の上限なく代理人として債権者と交渉し、裁判所への申立てまで一貫して対応できます。

費用面では、司法書士法人のほうが弁護士法人より安く設定されているケースが多い傾向にあります。

ただし、費用の安さだけで選ぶと、自分の案件が対応範囲外だったという事態が起きるため、まず自分の借入状況を確認したうえで依頼先を選ぶことが重要です。

費用水準は大手弁護士法人の中では平均的で極端に高くも安くもない

アディーレの費用が高いという口コミは一定数ありますが、大手弁護士法人全体の相場と比較すると、突出して割高というわけではありません。

任意整理の着手金は1社あたり2〜5万円前後が業界の一般的な目安で、アディーレもこの範囲に収まっています。

自己破産の費用は事務所によって幅があり、20万〜50万円程度が相場です。

- 任意整理の着手金:業界目安1社あたり2〜5万円前後。アディーレはこの範囲内

- 自己破産の費用:業界相場20〜50万円程度。アディーレも同範囲内で平均的

- 「高い」と感じる背景:依頼業者数が多いほど総額が膨らむ仕組みと、費用説明の伝わり方の問題

アディーレの自己破産費用もこの範囲内に位置しており、格安をうたう小規模事務所と比べると高く見えますが、大手弁護士法人同士で比較すると平均的な水準です。

費用への不満が口コミに多く出る背景には、依頼前の費用説明が十分に伝わっていないケースがあると考えられます。

分割払いに対応しているかどうかも、事務所選びの重要な判断基準です。

アディーレでは分割払いに対応しているケースがあり、手元に費用を一括で用意できない状況でも相談を進めやすい体制が整っています。

拠点数と土日夜間対応の利便性は他の大手事務所と比べて優位に立つ

アディーレ法律事務所は全国65拠点以上を展開しており、大手弁護士法人の中でも拠点数は上位に位置します。

地方在住の方でも最寄りの拠点に直接足を運べる可能性が高く、対面での相談を希望する方にとっては利便性が高い環境です。

- 強み①:全国65拠点以上で地方在住者も対面相談しやすい

- 強み②:土日・夜間対応の拠点が多く、会社員・自営業者でも仕事を休まずに相談できる

- 注意点:相談件数の多さから電話がつながりにくい場合がある。Web予約フォームを併用すると待ち時間を減らしやすい

土日・夜間の相談対応についても、アディーレは対応している拠点が多く、平日の日中に時間を取りにくい会社員や自営業者にとって実用的な選択肢になります。

一方、拠点数が少ない地方特化型の事務所や、オンライン・電話相談に特化した事務所と比べると、アディーレは対面相談を前提とした体制が中心です。

電話がつながりにくいという口コミが一定数あるのも事実で、相談件数の多さが回線の混雑につながっている面があります。

急ぎで相談したい場合は、電話だけでなくWeb相談予約フォームを併用すると、待ち時間を減らしやすくなります。

拠点の多さと土日対応の組み合わせは、全国規模で業務を展開する大手弁護士法人の中でも、アディーレが比較的強みを持つ領域です。

家族や職場に知られず手続きを進めるための秘密保持の仕組み

借金問題を抱えていても、家族や職場に知られることへの恐怖から相談に踏み切れない方は少なくありません。

アディーレ法律事務所では、郵便物の表記・受任通知の送付先・弁護士の守秘義務という3つの仕組みが、依頼者の秘密を守る役割を担っています。

これらは法律上の義務と実務上の配慮が組み合わさったものであり、「知られるかもしれない」という不安の多くは、仕組みを正しく理解することで解消できます。

郵便物は差出人名を事務所名でなく個人名表記にして送付する対応がある

アディーレ法律事務所から依頼者へ送られる郵便物は、差出人名を事務所名ではなく個人名で表記する対応が取られています。

これにより、同居する家族が郵便物を手に取っても、弁護士事務所からの書類だと一目でわかる状態を避けられます。

ただし、この対応はすべての郵便物に自動的に適用されるわけではなく、依頼時に希望を伝えることが前提となります。

- 差出人名を個人名表記にする希望を書面または記録に残る形で伝える

- 郵便物の受け取り先を自宅以外に指定できるか確認する

- 職場住所を登録しないよう住所の登録内容に注意する

また、郵便物の受け取り先を自宅以外に指定できるかどうかも、相談時に確認しておくと安心です。

職場への郵便物は原則として送付されませんが、書類の送付先として職場住所を登録した場合は例外となるため、住所の登録内容にも注意が必要です。

受任通知は債権者に送るもので家族や職場に通知が届く仕組みではない

受任通知とは、弁護士が依頼者の代理人として就いたことを債権者(貸金業者やカード会社など)に知らせる書面のことです。

この通知は債権者に対してのみ送付されるものであり、家族や職場に届く仕組みではありません。

受任通知が届いた債権者は、その後の取り立てや連絡を依頼者本人ではなく弁護士に対して行う義務が生じます。

弁護士が依頼者の代理人として就いたことを債権者(貸金業者・カード会社等)にのみ知らせる書面。家族や職場に届く仕組みではなく、通知後は債権者からの督促が弁護士宛てに切り替わり、自宅・職場への取り立て電話が止まる。

つまり、受任通知の送付後は、貸金業者からの督促電話が自宅や職場にかかってくる状況が止まることになります。

一方で、債権者が保証人に対して連絡を取ることは妨げられません。

保証人が設定されている借入がある場合は、保証人への影響についても事前に担当弁護士へ確認しておく必要があります。

相談内容は弁護士の守秘義務により第三者に開示されない法的保護がある

弁護士には、依頼者から得た情報を正当な理由なく第三者に漏らしてはならない守秘義務が法律で定められています。

この義務は弁護士法第23条に基づくものであり、違反した場合は懲戒処分の対象となります。

相談内容・借入状況・家族構成といった個人情報は、依頼者の同意なく第三者に開示されることはありません。

- 根拠法:弁護士法第23条。違反した場合は懲戒処分の対象

- 保護の対象:相談内容・借入状況・家族構成など依頼者から得た個人情報すべて

- 発生タイミング:正式契約前の初回相談段階から適用される

- 注意点:依頼者自身が第三者に話した情報には守秘義務は及ばない

また、守秘義務は相談段階から発生するため、正式に依頼契約を結ぶ前の初回相談の内容も保護の対象です。

電話相談やオンライン相談を利用する場合も、通話内容や送受信した書類は守秘義務の対象に含まれます。

秘密保持の観点から相談方法を選ぶ際は、他者に会話が聞こえない環境を確保したうえで連絡することが重要です。

相談から解決までの平均的な期間と手続きの流れ

債務整理の手続きは、種類によって解決までにかかる期間が大きく異なります。

任意整理・自己破産・個人再生のいずれを選ぶかによって、数ヶ月から1年以上の差が生じるため、生活設計を立てるうえで期間の目安を事前に把握しておくことが重要です。

手続き期間の長さは、依頼する事務所の処理能力だけでなく、裁判所の混雑状況や債権者の数、提出書類の準備状況によっても変動します。

アディーレ法律事務所に限らず、どの事務所に依頼した場合でも、以下の目安を基準として手続きの見通しを立てることができます。

任意整理は受任から和解成立まで3〜6ヶ月が一般的な目安

任意整理は、弁護士が債権者と直接交渉して返済条件を変更する手続きであり、裁判所を介さないため3つの手続きのなかで最も短期間で解決に至ります。

弁護士が各債権者に受任通知を送付。この時点で督促・取り立てが止まる。

弁護士が各債権者と返済条件の変更を交渉。1〜2社なら3ヶ月前後、5社以上は6ヶ月程度を見込む。

合意した返済計画に従い毎月の支払いを開始。完済まで3〜5年程度かかるのが一般的。

受任通知を送付した時点で債権者からの督促が止まり、その後に弁護士が各債権者と個別に交渉を進める流れになります。

交渉の対象となる債権者が1〜2社であれば3ヶ月前後で和解に至るケースが多く、5社以上になると交渉の回数が増えるため6ヶ月程度を見込む必要があります。

和解成立後は、合意した返済計画に従って毎月の支払いを続けることになり、完済までの期間は別途3〜5年程度かかるのが一般的です。

手続き期間が比較的短い点は任意整理の利点ですが、元本の大幅な減額は原則として見込めないため、借入総額が多い場合は自己破産や個人再生との比較検討が必要です。

自己破産は申立てから免責決定まで同時廃止で4〜6ヶ月かかる

自己破産には、財産の有無によって同時廃止と管財事件という2つの手続きがあり、期間の目安はこの区分によって異なります。

めぼしい財産がなく、免責不許可事由(ギャンブルによる多額の借金など、破産が認められない理由)に該当しない場合は同時廃止として処理され、申立てから免責決定まで4〜6ヶ月が目安です。

一方、一定以上の財産がある場合や免責不許可事由が疑われる場合は管財事件となり、裁判所が選任した破産管財人が財産を調査・換価する手続きが加わるため、6ヶ月〜1年以上かかることがあります。

- 相談〜申立て準備:1〜3ヶ月程度(書類収集・家計整理)

- 同時廃止事件:申立てから免責決定まで4〜6ヶ月

- 管財事件:申立てから免責決定まで6ヶ月〜1年以上

- 免責対象外:税金・養育費・罰金などは免責されない

弁護士への相談から申立てまでの準備期間も別途1〜3ヶ月程度必要であり、書類の収集や家計状況の整理に時間がかかるほど申立てが遅れます。

免責決定が下りた時点で対象となる借金の返済義務がなくなりますが、税金・養育費・罰金などは免責の対象外です。

個人再生は申立てから認可決定まで6〜12ヶ月程度を見込む必要がある

個人再生は、裁判所が関与する手続きのなかでも審査項目が多く、申立てから再生計画の認可決定まで6〜12ヶ月程度かかります。

手続きの流れは、申立て後に裁判所が個人再生委員を選任し、収入・財産・負債の状況を精査したうえで再生計画案を作成・提出するという段階を踏みます。

再生計画案が債権者の反対多数によって否決されると手続きが振り出しに戻るケースもあるため、計画案の内容は弁護士と慎重に詰める必要があります。

- 申立て〜認可決定:6〜12ヶ月程度

- 住宅ローン特則利用時:書類が増え期間がさらに長くなる傾向

- 認可後の返済期間:3〜5年の返済計画に従い弁済を継続

- リスク:途中で支払いが滞ると再生計画が取り消される可能性がある

住宅ローンが残っている場合は住宅資金特別条項を利用することで自宅を手放さずに手続きを進められますが、この条項を使う場合は書類の準備が増え、期間がさらに長くなる傾向があります。

認可決定後は3〜5年の返済計画に従って弁済を続ける必要があり、途中で支払いが滞ると再生計画が取り消されるリスクがあります。

手続き期間が長い分、弁護士との連絡を密に保ち、書類の提出期限を守ることが手続きを円滑に進めるうえで重要です。

担当者変更・途中解約・返金対応の実態

弁護士への依頼は、途中で状況が変わることも珍しくありません。

担当者との相性が合わない、事情が変わって解約したいといった場面では、変更・解約・返金のそれぞれに異なるルールが適用されます。

いずれも委任契約書の内容が判断の基準となるため、契約前に条件を確認しておくことが、後のトラブルを防ぐうえで大切です。

担当弁護士の変更は事務所に申し出ることで対応してもらえるケースがある

担当弁護士の変更は、事務所に申し出ることで対応してもらえるケースがあります。

弁護士と依頼者の関係は信頼を前提としており、説明がわかりにくい、連絡が取りにくいといった不満が積み重なった場合、そのまま手続きを続けることは依頼者にとっても不利益になりかねません。

アディーレ法律事務所のように複数の弁護士が在籍する大規模事務所では、担当者の変更に対応できる体制が整っている場合があります。

ただし、変更が認められるかどうかは事務所の方針や案件の進行状況によって異なります。

- 不満を感じた時点で早めに申し出る(手続きが進むほど引き継ぎに時間がかかる)

- 感情的な苦情としてではなく「手続きを円滑に進めるための相談」として伝える

- 変更が認められるかは事務所の方針・案件の進行状況による

手続きが大きく進んでいる段階では、引き継ぎに時間がかかる場合もあるため、不満を感じた時点で早めに申し出ることが現実的な対処法です。

変更を申し出る際は、感情的な苦情としてではなく、「手続きを円滑に進めるための相談」として伝えると、事務所側も対応しやすくなります。

途中解約時は着手金の返金可否が委任契約書の条件によって異なる

途中解約時に着手金が返金されるかどうかは、委任契約書に記載された条件によって異なります。

一般的に、弁護士への着手金は「委任を受けた対価」として位置づけられており、手続きが完了していなくても全額返金されないケースが多いのが実態です。

一方で、事務所によっては着手金の一部を返金する規定を設けている場合もあり、解約のタイミングや手続きの進行度合いによって返金額が変わることがあります。

- 一般的な扱い:着手金は「委任を受けた対価」のため、手続き未完了でも全額返金されないケースが多い

- 一部返金の可能性:事務所によっては解約タイミング・進行度合いに応じた返金規定を設けている場合がある

- 確認方法:委任契約書の返金規定を確認し、不明点は事務所に直接問い合わせる

アディーレ法律事務所の場合も、返金の可否と金額は委任契約書の条件に基づいて判断されます。

解約を検討する際は、まず契約書の返金規定を確認し、不明点があれば事務所に直接問い合わせることが先決です。

なお、解約後も手続きの途中段階によっては、債権者への対応が依頼者自身に戻るため、次の依頼先を決めてから解約するほうが手続きの空白期間を避けられます。

解約トラブルを防ぐには契約前に返金規定を書面で確認することが重要

解約トラブルを防ぐ最も確実な方法は、契約前に返金規定を書面で確認することです。

口頭での説明だけでは、後から「そんな説明は受けていない」という認識の食い違いが生じやすく、返金をめぐるトラブルの多くはこの確認不足が原因です。

委任契約書には、着手金・報酬金の金額だけでなく、解約時の返金条件や手続き別の費用内訳が記載されているはずです。

- 委任契約書の返金規定の項目を担当者に読み上げてもらい、不明点はその場で質問する

- 「解約した場合、着手金はどの程度返金されますか」と直接確認する

- 口頭説明と書面の内容が一致しているか照合する

- 解約の意思表示は書面で行い、受領確認を取る

- 解約後の手続き空白を避けるため、次の依頼先を決めてから解約する

署名・押印の前に、返金規定の項目を声に出して担当者に読み上げてもらい、不明な点はその場で質問することが重要です。

また、費用に関する口頭説明と書面の内容が一致しているかどうかも、契約前に照合しておくべき確認事項です。

依頼後に「思っていた条件と違う」と感じた場合でも、書面に署名した以上は契約内容が優先されるため、契約前の確認が唯一の防衛手段となります。

アディーレ法律事務所に関するよくある質問

アディーレ法律事務所への依頼を検討する際に、多くの方が共通して抱く疑問をまとめました。

費用・相談の進め方・業務停止処分への不安など、依頼前に確認しておきたいポイントを順に整理します。

Q. 無料相談は本当に何度でも利用できますか?

アディーレ法律事務所では、何度でも無料で相談できる体制を設けています。

1回の相談で問題が解決しなかった場合や、後日新たな疑問が生じた場合でも、追加の相談料は発生しません。

ただし、無料相談はあくまで法的な見通しや手続きの説明を受ける場であり、実際の交渉・手続き着手には委任契約の締結と費用の発生が伴います。

相談を重ねるなかで費用や手続き内容に納得できた段階で、契約に進むかどうかを判断する流れが一般的です。

Q. 費用が払えない場合でも依頼できますか?

費用の支払いが難しい状況でも、選択肢がまったくないわけではありません。

アディーレ法律事務所では分割払いに対応しているケースがあり、月々の負担を抑えながら手続きを進められる場合があります。

また、法テラス(日本司法支援センター)の審査を通過した場合、弁護士費用の立替制度を利用できる可能性があります。

法テラスの立替制度は、収入・資産が一定基準以下の方を対象としており、立て替えられた費用は後日分割で返済する仕組みです。

費用面の不安は、無料相談の場で率直に伝えることで、対応可能な方法を一緒に検討してもらえます。

Q. 業務停止処分後も安心して依頼できますか?

2017年の業務停止処分は、弁護士業務の質や違法行為を理由としたものではなく、広告表示の不適切さを指摘した行政処分です。

処分後、アディーレは広告審査体制の整備と内部コンプライアンスの強化に取り組み、現在も全国65拠点・相談実績215,000件以上の規模で業務を継続しています。

処分の経緯と現在の事業規模を踏まえると、業務停止処分の事実だけをもって依頼を避ける理由にはなりにくいと言えます。

一方で、担当弁護士との相性や費用水準への不満は口コミでも散見されるため、処分の有無とは別に、相談時の対応を自分の目で確認することが判断の材料になります。

Q. 相談したら必ず契約しなければなりませんか?

相談したからといって、契約を強制されることはありません。

無料相談はあくまで情報収集と見通しの確認を目的とした場であり、その場で即決する必要はありません。

相談後に他の事務所と比較検討したり、家族と話し合ったりしてから判断することも可能です。

Q. 過払い金が発生しているかどうか事前に確認できますか?

過払い金が発生しているかどうかは、取引履歴を取り寄せて引き直し計算を行うことで判明します。

引き直し計算とは、過去の借入・返済の記録をもとに、利息制限法の上限金利で再計算し直す作業のことです。

アディーレ法律事務所では、無料相談の段階でこの調査の進め方を説明してもらえます。

過払い金が発生するのは、主に2010年以前から消費者金融やクレジットカードのキャッシングを利用していた方です。

現在の借入がすでに完済している場合でも、過払い金が残っている可能性があるため、心当たりがある方は相談時に申し出ることで調査を依頼できます。

まとめ:アディーレの口コミは賛否あるが実績と利便性は業界トップ水準

アディーレ法律事務所は、費用の高さや電話対応への不満がある一方で、丁寧な説明と土日対応への好評価も多く、口コミは賛否が混在する事務所です。

2017年の業務停止処分は広告表示上の問題を理由とした行政処分であり、弁護士業務の質そのものを問われたものではありません。

処分後に広告審査体制と内部コンプライアンスを強化し、現在は65拠点・相談実績215,000件以上の規模で業務を継続しています。

費用面では分割払いに対応しているケースがあり、初回相談無料で受け付けているため、まずは相談だけでも利用できます。

担当者変更や途中解約については委任契約書の条件が判断の基準となるため、契約前に返金規定を書面で確認しておくことをおすすめします。

借金問題は放置するほど選択肢が狭まるため、まずはアディーレの無料相談を活用して、自分の状況に合った手続きを専門家に確認することから始めるのが良いでしょう。