公共料金を支払う際には、還元率の高いクレジットカード払いがおすすめです。

クレジットカードと現金または口座振替などで支払っても、特に違いはないと考える人もいるのではないでしょうか。

公共料金をクレジットカード払いにすれば、効率良くポイントが貯まる、支払い忘れを防げる、支払いのための手間がかからないなど、さまざまなメリットがあります。

一部の公共料金には口座振替による割引が適用されるケースもあるものの、現金払いに特典が一切ありません。

しかし、公共料金をクレジットカードで支払おうとしても、どのクレジットカードを利用すれば良いか分からない人、そもそもクレジットカード選びに悩む人もいることでしょう。

本記事では、公共料金の支払いにおすすめのクレジットカード8選を紹介します。

その他にも、記事内では公共料金を支払うクレジットカードの選び方やメリット・デメリットなどをまとめているので、参考にしてください。

- 公共料金の支払いにおすすめのクレジットカード

- クレジットカード払いが可能な公共料金

- 公共料金の支払いに利用するクレジットカードの選び方

- 公共料金をクレジットカード払いにするメリット・デメリット

- 公共料金をクレジットカード払いに変更する方法

- 公共料金をクレジットカード払いにする際のよくある疑問と回答

公共料金の支払いにおすすめのお得なクレジットカードランキング11選

公共料金の支払いにおすすめのクレジットカード11選は、以下の表のとおりです。

| 年会費 | 基本ポイント還元率 | 貯まるポイント | 申込から発効までの日数 | 特徴 | |

|---|---|---|---|---|---|

| プロミスVisaカード 詳細 | 永年無料 | 0.5%~7.00% | Vポイント | 最短5営業日 | ナンバーレスの為不正利用されづらい |

| Tカードプラス (SMBCモビットnext) 詳細 | 永年無料 | 0.5~1.5% | Tポィント | 最短5営業日 | 返済でもポイントが貯まる |

| JCBカードW 詳細 | 永年無料 | 1.0% | OkiDokiポイント | 「モバ即」なら最短5分 | Amazon.co.jp セブン‐イレブン スターバックスコーヒーなどの パートナー店の利用でポイント最大21倍 |

| 三井住友カード(NL) 詳細 | 永年無料 | 0.5% | Vポイント | 最短10秒でカード番号を表示※1 | 対象店舗にてスマートフォンの タッチ決済で支払うと最大7%ポイント還元※2 |

| dカード 詳細 | 永年無料 | 1.0% | dポイント | 1~3週間 | d払いの支払方法をdカードに 設定・利用でポイント還元率アップ |

| dカードゴールド 詳細 | 11,000円(税込) | 1.0% | dポイント | 1~3週間 | 毎月のドコモの携帯電話、「ドコモ光」利用料金1,000円(税別)ごとに10%ポイント還元 |

| ライフカード 詳細 | 永年無料 | 0.5% | LIFEサンクスポイント | 最短2営業日 | 入会後だけでなく誕生月も ポイントアップ |

| リクルートカード 詳細 | 永年無料 | 1.2% | リクルートポイント | JCBの「モバ即」なら 最短5分 | いつどこで利用しても 常時1.2%の高還元率 |

| オリコカード THE POINT 詳細 | 永年無料 | 1.0% | オリコポイント | ネット申込の場合: 最短8営業日 | 入会後6ヶ月間はオリコポイントの 還元率2.0%にアップ |

| イオンカード 詳細 | 永年無料 | 0.5% | WAONポイント | 最短5分 | イオングループ対象店の利用で 還元率が1.0%にアップ |

| Oliveカード 詳細 | 一般ランクは永年無料 | 0.5%~20% | Vポイント | 最短3営業日 | 一部対象店舗でポイント還元率20% |

利用するクレジットカードによって使い勝手が大きく異なります。

クレジットカード別に特徴をまとめているので、自分に適したカード選びに役立ててみてください。

※三井住友カード(NL)の注釈

※1:即時発行ができない場合があります。

※2:iD、カードの差し込み、磁気取引は対象外です。

商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

通常のポイントを含みます。

ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※Tカードプラス(SMBCモビットnextの注釈

※カードローン審査通過後にクレジットカードの審査があります。 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

Oliveカード注釈

※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

プロミスVisaカードはカードローン付きで借入も可能

- ナンバーレスの為、不正利用されにくい

- セブン‐イレブンやマクドナルドを利用する人はポイントがためやすい

- プロミスと三井住友カードで各1回ずつ審査を受ける必要がある

- カードの即日発行には対応できない

プロミスVisaカードは、クレジット機能とプロミスのローン機能がひとつになったカードです。

プロミスの返済時、利息200円ごとにVポイントが1ポイント貯まるほか、クレジットカードの利用で貯まったポイントと合算することができます。

ポイント還元率はVisaのタッチ決済機能を使うと5%還元されますが、スマホのVisaタッチ決済機能を利用することで最大20%ポイント還元(※1,2)されます。

プロミスユーザーでVポイントを利用されている方は、この1枚でプロミスカードローン機能付き・Vポイントの還元率が高いプロミスVisaカードの利用を検討してみるといいでしょう。

- プロミス公式サイトで申込申請

- オーダーフォームに必要事項を入力

- カードローン審査

- 審査結果通知メールを受信

- プロミスの契約完了

- プロミスVisaカードの公式サイトで申込申請

- オーダーフォームに必要事項を入力

- 入会審査

- 後日カード送付

プロミスVisaカードの基本情報

| 年会費 | 永年無料 |

|---|---|

| 申込対象 | 18~74歳まで ※年齢18~74歳のご本人に安定した収入のある方。 ※高校生(定時制高校生および高等専門学校生も含む)、収入が年金のみの方は申込不可。 ※申込時の年齢が19歳以下の場合、収入証明書の提出が必要。 |

| 利用可能枠 | ~100万円 |

| 基本ポイント還元率 | 0.50%~7.00%(最大20%還元サービスあり) |

| 電子マネー機能 | - |

| スマホ決済 | Apple Pay Google Pay |

| 旅行傷害保険 | 最高2,000万円の海外旅行傷害保険 |

| 旅行傷害保険以外の補償 | - |

| 国際ブランド | Visa |

プロミスVisaカードのポイント還元率の概要

対象のコンビニ・飲食店で最大20%還元(※1、2)!

【スマホのタッチ決済で】ポイント最大7%還元

対象のコンビニ・飲食店で、カード現物のVisaのタッチ決済(※3、4)で支払うと、ご利用金額200円(税込)につき5%ポイント還元。スマホのVisaのタッチ決済(※3、4)で支払うと、さらに2%を上乗せし、ご利用金額200円(税込)につき7%ポイント還元!

上記ポイント還元率は、通常のポイント分を含んだ還元率です。

対象のコンビニ・飲食店で最大7%還元!

【家族ポイント】

家族を登録すれば、対象のコンビニ・飲食店で最大+5%還元!

「家族ポイント」サービスに登録し、対象のコンビニ・飲食店の店舗でのお支払いでカードをご利用いただくと、通常のポイント分に加えて、ご利用金額の合計200円(税込)につき”家族の人数”%ポイントが還元されます。(※5)

【Vポイントアッププログラム】

Vポイントアッププログラム対象サービスのご利用状況によって、対象のコンビニ・飲食店のご利用時、最大+8%還元されます。(※6)

《注釈》

※1:商業施設内にある店舗など、一部ポイント加算の対象とならない店舗、および指定の還元率にならない場合があります。ポイント還元率は利用金額に対する獲得ポイントを示したもので、Vポイントの交換方法によっては、1ポイント1円相当にならない場合がございます。

※2:ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

※3:一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いいただく場合がございます。その場合のお支払い分は、本サービスポイント加算の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※4:iD、カードの差し込み、磁気取引は対象となりません。

※5:本サービスに登録した家族1人あたり+1%ポイントが還元されます。なお、ポイントは最大+5%還元が上限です。

※6:一部のお客さまは、カード種別や入会時期・Vポイントアッププログラムのお取引状況などにより、還元率が最大+8%を超える場合があります。

Tカード プラス (SMBCモビット next)はETCカード機能もあるため車に乗る人にもおすすめ

- クレジットだけでなくカードローンの返済でもポイントが貯まる

- 年会費永年無料

- 年間100万円まで補償可能なショッピング補償が付帯されている

- 申し込みから発行までには最短でも5営業日程かかる

- カードローンの返済方法が初期からリボ払いに設定されている

Tカード プラス (SMBCモビット next)は、クレジットカード・カードローン・Tポイントの3つの機能が一つになったクレジットカードです。

さらにETCカード機能も申し込みが可能で、車をよく利用する人に便利なカードとなっています。

利用可能枠が80万円までと他社のカードよりも低めですが、クレジット機能の利用・モビットカードローンの返済でTポイントが貯まるのが嬉しい特徴です。

モビット会員の方で、Tポイントをよく使用する方におすすめのクレジットカードといえるでしょう。

- モビットカードの公式サイトで申込申請

- オーダーフォームに必要事項を入力

- 入会審査

- 審査結果通知メールを受信

- 会員サイト「Myモビ」にログイン

- クレジットカード申込

- クレジットの審査結果通知メールを受信

- 後日カード送付

Tカードプラスの基本情報

| 年会費 | 永年無料 |

|---|---|

| 申込対象 | 満20歳以上のモビットカード会員の方 |

| 利用可能枠 | 10万円~80万円 |

| 基本ポイント還元率 | 0.50%~0.90% |

| 電子マネー機能 | iD |

| スマホ決済 | Apple Pay Google Pay 楽天ペイ |

| 旅行傷害保険 | - |

| 旅行傷害保険以外の補償 | 年間100万円までのお買物安心保険 |

| 国際ブランド | Mastercard |

※Tカードプラス(SMBCモビットnextの注釈

※カードローン審査通過後にクレジットカードの審査があります。 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

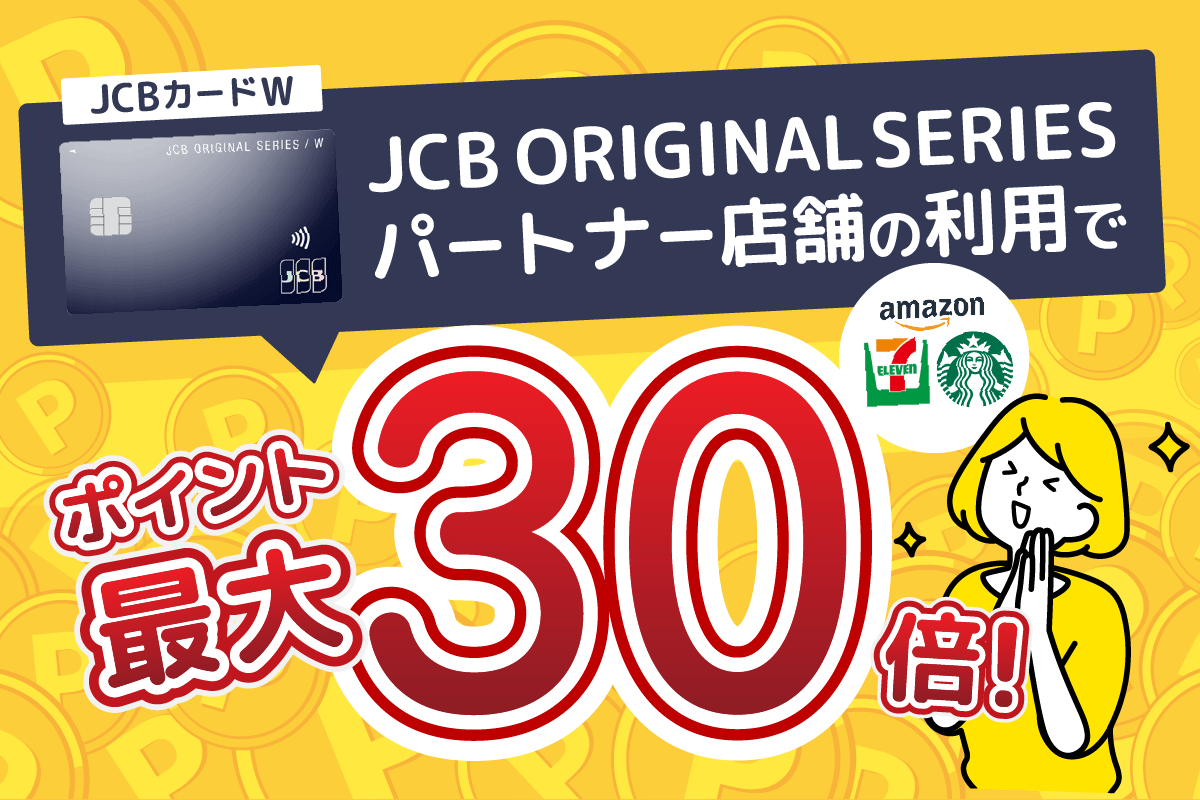

JCBカードWはパートナー店舗で利用すればポイント最大30倍

- 年会費永年無料

- 日常生活でポイントがためやすい

- ナンバーレスカードも対応可能

- 最短5分でカード番号発行可能

- 40歳以降は発行できない

- JCBブランドしか利用できない

JCBカードWは、年会費永年無料、基本ポイント還元率1.0%、18〜39歳限定で入会可能なクレジットカードです。

ポイントアップ登録をすれば、Amazon.co.jp、セブン‐イレブン、スターバックスコーヒーなどのJCB ORIGINAL SERIESパートナー店でJCBカードWを利用すると最大30倍(期間限定)のポイントが貯まります。

公共料金の支払いだけでなく、日常生活の買い物でもポイントを効率良く貯めていけるでしょう。

また、Oki Dokiランドを経由してネットショッピングをすれば、2〜9倍のポイントが貯まるのも魅力です。

すぐにJCBカードWを発行したい場合は「モバ即」なら、最短5分でカード番号が発行されます。

運転免許証やマイナンバーカードなどの本人確認書類を用意して、9:00〜20:00にインターネットから申し込んでください。

- インターネットで申込

- 審査

- My JCBアプリをダウンロード

- アプリにカード番号発行

- 1週間後にカード送付

JCBカードWの基本情報

| 年会費 | 永年無料 |

|---|---|

| 申込対象 | 18歳以上39歳以下の本人または配偶者に安定継続収入のある人 高校生を除く18歳以上39歳以下の学生 |

| 利用可能枠 | ~100万円 |

| 基本ポイント還元率 | 1.0% |

| 電子マネー機能 | QUIC Pay iD 楽天Edy WAON nanaco |

| スマホ決済 | Apple Pay Google Pay |

| 旅行傷害保険 | 最大2,000万円の海外旅行保険 ※搭乗する公共交通乗用具または参加する募集型企画旅行の料金を支払った場合に適用 |

| 旅行傷害保険以外の補償 | 最高100万円のショッピングガード保険 ※海外のみ適用 |

| 国際ブランド | JCB |

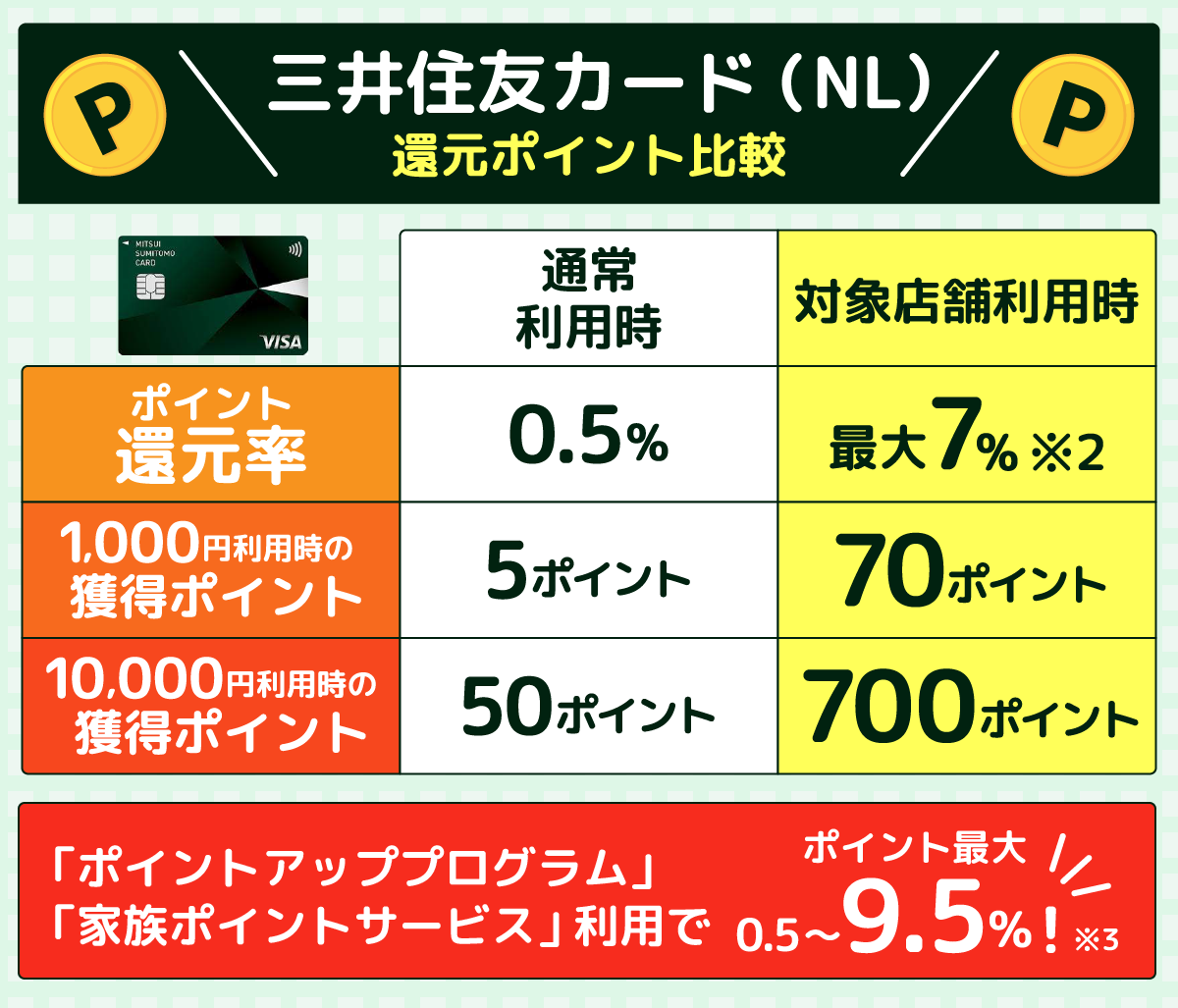

三井住友カード(NL)は対象のコンビニや飲食店のスマホのタッチ決済支払いで最大7%ポイント還元

- ナンバーレスの為、不正利用されずらい

- 最短10秒で即日発行可能※1

- セブン‐イレブンやマクドナルドなどを利用する人はポイントがためやすい

- 海外旅行傷害保険 が利用付帯

- アプリでカード番号を確認するのが面倒

三井住友カード(NL)は、三井住友カードが発行するナンバーレスクレジットカードです。

年会費永年無料で、クレジットカードの券面にカード番号や有効期限、セキュリティコードといった情報が記載されていません。

カード番号やセキュリティコードは、アプリやブラウザから確認することができます。

ナンバーレスカード(※)のカード番号や有効期限、セキュリティコードは、スマートフォンの「Vpassアプリ」またはWEBブラウザの「Vpass」で確認できます。

三井住友カード よくある質問

紛失や盗難時における、第三者の不正利用や情報漏洩のリスクを回避できます。

基本ポイント還元率は0.5%なので、公共料金の支払いだけではポイントをたくさん貯められない可能性が高いです。

ただし、セブン‐イレブンやローソン、マクドナルドなどの対象店舗でスマホでタッチ決済を利用すれば、ポイント還元率がいつでも最大7%にアップします。※2

対象店舗の利用頻度が高ければ、三井住友カード(NL)でポイントを貯めるのがお得です。

その他にも、Vポイントアッププログラムにて、家族ポイントなどの既存サービスと合わせて利用すれば+0.5~9.5%のポイント還元を受けられるのでチェックしてみてください。※3

申込手続き完了後、最短10秒でカード番号などの情報を確認できる即時発行にも対応しています。※1

今すぐネットショッピングに利用できるクレジットカードが欲しいといったときにも、三井住友カード(NL)は便利です。

- 「即時発行」ボタンから申込※1

- 最短10秒審査※1

- Vpassアプリをダウンロード・番号確認

- 後日カード送付

三井住友カード(NL)の基本情報

| 年会費 | 永年無料 |

|---|---|

| 申込対象 | 高校生を除く18歳以上 ※高校生(定時制高校生および高等専門学校生も含む)、収入が年金のみの方は申込不可。 |

| 利用可能枠 | ~100万円 |

| 基本ポイント還元率 | 0.5% |

| 電子マネー機能 | iD(専用) WAON PiTaPa |

| スマホ決済 | Apple Pay Google Pay |

| 旅行傷害保険 | 最大2,000万円の海外旅行保険 ※事前に旅費などをクレジット決済することが前提 |

| 旅行傷害保険以外の補償 | - |

| 国際ブランド | Visa Mastercard |

※三井住友カード(NL)の注釈

※1:即時発行できない場合があります。

※2:iD、カードの差し込み、磁気取引は対象外です。

商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

通常のポイントを含みます。

ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※3:2024年2月現在

ポイント還元率は予告なく変更となる場合がございます。

※4:スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

dカードはdポイントクラブ加盟店で利用すればポイント二重取りが可能

- 年会費が永年無料

- どの店舗で使っても還元率1%分のdポイントがもらえる

- d払い支払い方法をdカードに設定+利用で還元率が最大10%まで増える

- 申込時にはdアカウントの作成が必須

- dカードの発送に1~3週間程かかる

dカードは、大手携帯電話会社のドコモが発行する年会費永年無料のクレジットカードです。

ドコモの携帯電話を利用していて、かつ「ドコモのギガプラン」「ケータイプラン」を契約していれば、支払先をdカードに設定することで月額料金が187円(税込)の「dカードお支払割」を受けられます。

ドコモの携帯電話料金以外の公共料金の支払いだけでなく、普段の買い物のポイント還元率も1.0%ですが、d払いとdカードを紐づけることでもポイントアップの対象です。

また、dカード特約店、dポイント加盟店の支払いでもポイントアップや割引があります。

貯まったポイントはドコモの携帯電話料金へ充当、dポイント加盟店での買い物、iDご利用分からキャッシュバックなどさまざまです。

他の携帯電話会社を契約していてもdカードへ申込や発行は可能ですが、ドコモユーザーのほうがカードのメリットを活用できるでしょう。

- dアカウントの発行

- スマホやPCからWEB申込(口座の設定が必要)

- メール受信

- 入会審査

- 後日カード送付

dカードの基本情報

| 年会費 | 永年無料 |

|---|---|

| 申込対象 | 満18歳以上(高校生を除く) 個人名義 本人名義の口座を支払い口座として設定できる NTTドコモが定める条件を満たしている |

| 利用可能枠 | ~100万円 |

| 基本ポイント還元率 | 1.0% |

| 電子マネー機能 | iD |

| スマホ決済 | Apple Pay |

| 旅行傷害保険 | - |

| 旅行傷害保険以外の補償 | dカードケータイ補償:購入後1年間最大1万円 ]お買物あんしん保険:年間100万円まで |

| 国際ブランド | Visa |

dカードゴールドは携帯電話やインターネットなどの料金支払いで最大10%還元

- ドコモ携帯・ドコモ光の月額料金10%分がポイント還元される

- 最大10万円まで補償可能なケータイ補償が付帯されている

- 国内やハワイの主要ラウンジが無料で利用可能

- 申込時にはdアカウントの作成が必須

- 毎年11,000円の年会費がかかる

dカードゴールドは、dカードの1ランク上のゴールドカードです。

年会費は11,000円(税別)ですが、国内・ハワイの主要空港ラウンジ利用無料、dカード GOLDの利用額に応じてクーポンをプレゼント、最大1億円の海外旅行保険が付帯するなど、ゴールドカードならではの使い勝手の良さと補償の手厚さが特徴です。

利用の仕方によっては年会費の元を取れる可能性は十分に高いでしょう。

毎月のドコモのケータイ、ドコモ光の利用料金1,000円(税別)ごとに税別金額の10%ポイント還元、対象の料金プランの契約でドコモでんき Greenの電気料金100円(税別)ごとに税別金額の6.0%ポイント還元など、dカードよりもお得にポイントを貯められます。

また、ケータイ補償は3年間で、ドコモの携帯電話の紛失や盗難、修理不能(水濡れ・全損)の際に同一機種・同一カラーの再購入にかぎり、最大10万円が補償されるので万が一のときも安心です。

- dアカウントの発行

- スマホやPCでdカードWEB申込(口座の設定が必要)

- 新規申込かグレードアップ申込か選択

- 基本情報などを入力

- メール受信

- 入会審査

- 後日カード送付

dカードゴールドの基本情報

| 年会費 | 11,000円(税込) |

|---|---|

| 申込対象 | 満18歳以上(高校生を除く) 個人名義 本人名義の口座を支払い口座として設定できる NTTドコモが定める条件を満たしている |

| 利用可能枠 | ~300万円 |

| 基本ポイント還元率 | 1.0% |

| 電子マネー機能 | iD |

| スマホ決済 | Apple Pay |

| 旅行傷害保険 | 海外旅行保険:最大1億円 国内旅行保険:最大5,000万円 |

| 旅行傷害保険以外の補償 | dカードケータイ補償:購入後3年間最大10万円 お買物あんしん保険:年間300万円まで |

| 国際ブランド | Visa |

ライフカードは誕生月のポイントが3倍にアップするため還元率が高い

- 入会後1年間は獲得ポイントが1.5倍、誕生月は3倍に増える

- 年会費永年無料

- 最短3分で申込完了・最短2営業日でカードを発行できる

- ステージ制ポイントプログラムで還元率を最大2倍までアップ可能

- 通常時のポイント還元率は0.5%と低い

- 最大200万円までしか利用限度額を設定できない

ライフカードは「業界最高水準のポイントプログラム」が特徴のクレジットカードです。

基本ポイント還元率は0.5%で決して高くありませんが「入会後1年間はポイント1.5倍」「誕生月の利用はポイント3倍」というように期間限定で大きくポイントアップします。

その他にも「ステージ制ポイントプログラム」では、年間カード利用金額に応じて翌年のポイント還元率がアップ(年間50万円以上の利用で+1.5倍、100万円以上の利用で+1.8倍、200万円以上の利用でポイント+2倍)する点も見逃せないでしょう。

公共料金の支払いをライフカードに集約すれば、年間利用金額を増やして0.5%からのポイントアップを十分に期待できます。

また、会員限定ショッピングモールサイト「L-Mall」を利用すると、最大25倍のポイント還元の対象です。

- 公式サイトから申し込みページへアクセス

- 規約内容を確認後、オンラインフォームに必要事項を入力

- 支払い口座の設定

- 入会審査

- 審査結果メールを受信

- 1~3週間後にカードを郵送

ライフカードの基本情報

| 年会費 | 永年無料 |

|---|---|

| 申込対象 | 日本国内に住む18歳以上で電話連絡が可能な人 |

| 利用可能枠 | ~200万円 |

| 基本ポイント還元率 | 0.5% |

| 電子マネー機能 | 楽天Edy nanaco |

| スマホ決済 | Apple Pay Google Pay |

| 旅行傷害保険 | - |

| 旅行傷害保険以外の補償 | - |

| 国際ブランド | Visa Mastercard JCB |

リクルートカードは基本ポイント還元率1.2%が魅力

- どこで使っても還元率1.2%分のポイントが貯まる

- 年会費永年無料

- リクルートのポイント参画サービスで使うと還元率が最大4.2%まで増える

- 還元率がアップするのはリクルート関連の店舗だけ

- 旅行保険や補償などが付帯されていない

リクルートカードは年会費永年無料のクレジットカードながらも、基本ポイント還元率1.2%という高さを誇ります。

公共料金だけでなく、普段の買い物にリクルートカードを利用しても1.2%分のポイント還元対象です。

例えば、公共料金を20,000円支払えば、それだけでリクルートポイントが240ポイント貯まり、dポイントやPontaポイントに等価交換できます。

「じゃらん」「ホットペッパービューティー」「ポンパレモール」などのリクルートサービスを利用するとポイントが最大4.2%アップ、1ヶ月につき30,000円を上限(ポイント還元率0.75%)に、nanacoやモバイルSuica、SMART ICOCAなどへチャージした際にポイントが貯まる点も見逃せません。

海外旅行保険と国内旅行保険、リクルートカードで購入した品物の破損や盗難などの損害を保障するショッピング保険も付帯するなど、万が一のトラブルにも備えられます。

- 公式サイトにログイン後、カードブランドを選択

- 必要情報を入力

- 審査結果通知メール受信

- カードマイページへログイン

- 特典受け取りボタンをクリックし、ポイント獲得

- 後日カード送付

リクルートカードの基本情報

| 年会費 | 永年無料 |

|---|---|

| 申込対象 | 18歳以上で本人または配偶者に安定収入のある人 18歳以上の学生(高校生を除く) |

| 利用可能枠 | ~100万円 |

| 基本ポイント還元率 | 0.5% |

| 電子マネー機能 | 楽天Edy nanaco SMART ICOCA |

| スマホ決済 | Apple Pay Google Pay |

| 旅行傷害保険 | 海外旅行保険:最大2,000万円 国内旅行保険:最大1,000万円 |

| 旅行傷害保険以外の補償 | ショッピング保険:年間200万円まで |

| 国際ブランド | Visa Mastercard JCB |

オリコカード THE POINTは入会後6ヶ月間のポイント還元率が2.0%

- 入会後6ヵ月間は還元率が2.0%までアップする

- 年会費永年無料

- オリコモール経由で使うと還元率を2%以上に増やすことが可能

- 保険や補償などの特典は付帯されていない

- ポイントの有効期間が1年と短い

オリコカード THE POINTは、基本ポイント還元率が常に1.0%以上、そのうち入会後6ヵ月間は還元率が2.0%にアップします。

2ヶ月間に集中して利用すれば、その期間だけでも多くのポイントを貯められるでしょう。

年会費永年無料、オリコモールを経由してネットショッピングすれば、カードの基本ポイント還元率1.0%に加えて、オリコモール利用分として0.5%以上、特別加算0.5%の2.0%以上のポイントが貯まります。

ネットショッピングが多い人なら、支払い用にオリコカード THE POINTを登録しておくとお得です。

なお、海外旅行保険や国内旅行保険の付帯が必要なら、年会費として1,986円(税込)発生しますが、オリコカード THE POINT PREMIUM GOLDへの申込を検討してみてください。

- 公式サイトで申込申請

- オーダーフォームに必要事項を入力

- 入会審査

- 審査結果通知メールを受信

- 後日カード送付

- カード受取後、口座振替依頼書を返送

オリコカードの基本情報

| 年会費 | 永年無料 |

|---|---|

| 申込対象 | 満18歳以上 |

| 利用可能枠 | ~100万円 |

| 基本ポイント還元率 | 1.0% |

| 電子マネー機能 | iD QUICPay |

| スマホ決済 | Apple Pay Google Pay |

| 旅行傷害保険 | - |

| 旅行傷害保険以外の補償 | 盗難補償 |

| 国際ブランド | Mastercard JCB |

イオンカードは公共料金の支払い1件ごとに毎月5ポイント獲得

- イオンカードセレクト特典で口座振替1件ごとに5ポイント貯まる

- 最短5分でカード情報の受け取りが可能

- 年会費も永年無料

- イオン系列店で使える特典やキャンペーンが豊富

- 通常時の還元率が0.5%と低い

- 旅行保険や補償などが付帯されていない

イオンカードセレクトは、イオングループのイオンクレジットサービス株式会社が発行する永年無料のクレジットカードです。

イオン銀行のキャッシュカード、クレジットカード、電子マネーWAONが1枚にまとまっています。

基本ポイント還元率は0.5%と低水準ではあるものの、公共料金を支払うと「イオンカードセレクト特典」として、各種公共料金の口座振替1件につき5WAONポイント貯まります。

例えば、電気料金、ガス料金、水道料金、電話料金をイオンカードセレクトで支払えば、それだけで1ヶ月20ポイント貯まる計算です。

また、イオングループ対象店での買い物がお得になる点もイオンカードセレクトの大きなメリットで、毎月20日・30日の「お客さま感謝デー」では買い物代金が5%OFFになります。

イオングループの店舗をよく利用する人なら、公共料金を支払いつつも普段使いする1枚として検討の余地があるでしょう。

- 公式サイトから申込フォームを入力

- 入会審査

- 審査結果通知メールを受信

- カード郵送

イオンカードの基本情報

| 年会費 | 永年無料 |

|---|---|

| 申込対象 | 18歳以上 |

| 利用可能枠 | ~100万円 |

| 基本ポイント還元率 | 0.5% |

| 電子マネー機能 | iD WAON |

| スマホ決済 | Apple Pay Google Pay |

| 旅行傷害保険 | - |

| 旅行傷害保険以外の補償 | ショッピングセーフティ保険:年間50万円まで |

| 国際ブランド | Visa Mastercard JCB |

Tカード プラス (SMBCモビット next)はETCカード機能もあるため車に乗る人にもおすすめ

- クレジットだけでなくカードローンの返済でもポイントが貯まる

- 年会費永年無料

- 年間100万円まで補償可能なショッピング補償が付帯されている

- 申し込みから発行までには最短でも5営業日程かかる

- カードローンの返済方法が初期からリボ払いに設定されている

Tカード プラス (SMBCモビット next)は、クレジットカード・カードローン・Tポイントの3つの機能が一つになったクレジットカードです。

さらにETCカード機能も申し込みが可能で、車をよく利用する人に便利なカードとなっています。

利用可能枠が80万円までと他社のカードよりも低めですが、クレジット機能の利用・モビットカードローンの返済でTポイントが貯まるのが嬉しい特徴です。

モビット会員の方で、Tポイントをよく使用する方におすすめのクレジットカードといえるでしょう。

- モビットカードの公式サイトで申込申請

- オーダーフォームに必要事項を入力

- 入会審査

- 審査結果通知メールを受信

- 会員サイト「Myモビ」にログイン

- クレジットカード申込

- クレジットの審査結果通知メールを受信

- 後日カード送付

Tカードプラスの基本情報

| 年会費 | 永年無料 |

|---|---|

| 申込対象 | 満20歳以上のモビットカード会員の方 |

| 利用可能枠 | 10万円~80万円 |

| 基本ポイント還元率 | 0.50%~0.90% |

| 電子マネー機能 | iD |

| スマホ決済 | Apple Pay Google Pay 楽天ペイ |

| 旅行傷害保険 | - |

| 旅行傷害保険以外の補償 | 年間100万円までのお買物安心保険 |

| 国際ブランド | Mastercard |

※Tカードプラス(SMBCモビットnextの注釈

※カードローン審査通過後にクレジットカードの審査があります。 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

Oliveカードは最大20%ポイント還元の為お得に利用しやすい

- 対象のコンビニや飲食店で使うと還元率が最大20%まで増える※

- 4つの機能をすべてアプリ上で管理することが可能

- 一般は年会費永年無料

- クレジットモード申込時は三井住友銀行の口座開設が必須

- カードブランドはVISAしか選択できない

Oliveカードは、キャッシュカード・クレジットカード・デビットカード・ポイント払いの4つの機能が1枚に集約されたマルチナンバーレスカードです。

状況に応じて別のカードを使い分ける必要がないため、口座管理や支払いを楽に行うことが出来ます。

Oliveアカウント会員限定で、Oliveアカウント口座の定額自動送金の振込手数料・取扱手数料が無料になったり、契約口座での三井住友銀行本支店ATMや三菱UFJ銀行の店舗外ATMでの時間外手数料が無料になる等の優待サービスも付帯しています。

また、ポイント還元率は最大20%となっており、他社に比べて還元率が高いのも大きな特徴です。

家族ポイントやVポイントアッププログラムなどのVポイント還元率の上乗せができるサービスも充実しているので、日頃Vポイントを利用する人にとって見逃せないカードとなっています。

- 三井住友銀行アプリにログイン

- Oliveアカウントに切替後、フレキシブルペイの設定を実施

- 支払いモードでクレジットモードを選択

- 入会審査

- 審査結果通知メール受信

- クレジットモードの契約内容を確認

- 支払いモードを選択

- クレジットモードの設定完了

- 後日カード送付

Oliveカードの基本情報

| 年会費 | 一般ランクは永年無料 |

|---|---|

| | 日本国内在住の個人 |

| 利用可能枠 | - |

| 基本ポイント還元率 | 0.5%~20% |

| 電子マネー機能 | - |

| スマホ決済 | Apple Pay Google Pay |

| | 海外:最高2000万円 |

| 旅行傷害保険以外の補償 | - |

| 国際ブランド | Visa |

Oliveカード注釈

※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

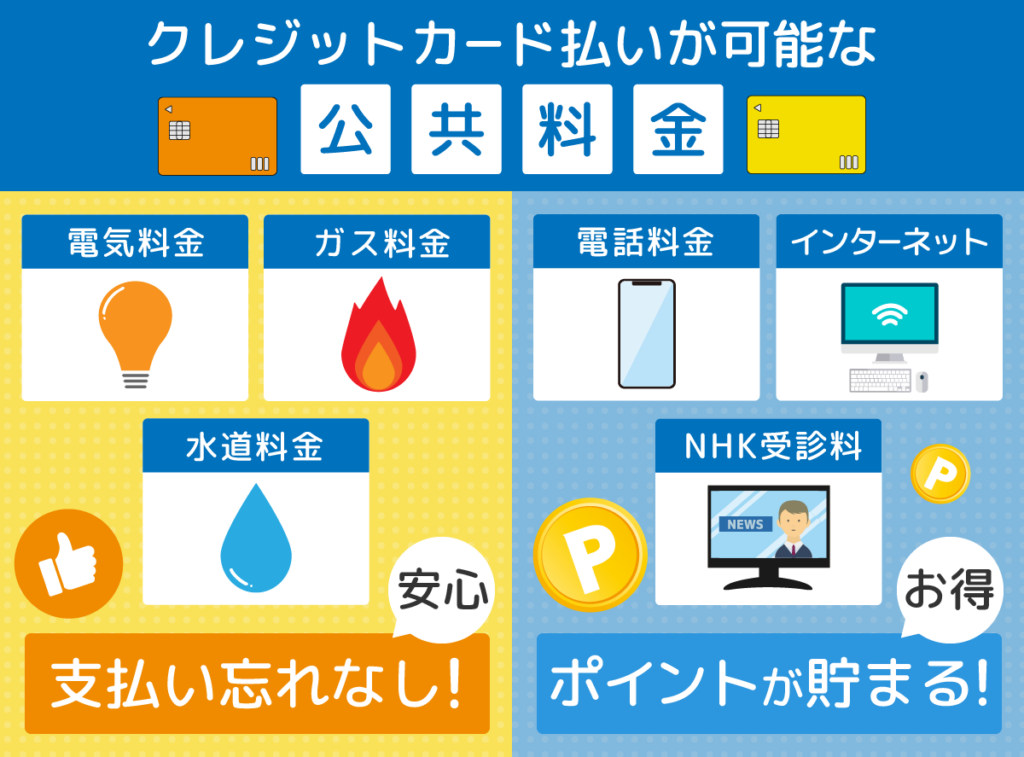

クレジットカード払いが可能な公共料金

多くのクレジットカードにて、以下の公共料金の支払いに対応しています。

- 電気料金・ガス料金・水道料金

- 電話料金

- インターネット接続料

- NHK受信料

料金別に詳細を解説します。

電気料金・ガス料金・水道料金

大手電力会社やガス会社などは、クレジットカード払いが可能です。

電力会社やガス会社の公式サイトにも、クレジットカードで料金を支払えることを記載しています。

水道代金は、電力会社やガス会社同様にクレジットカード払いが可能な自治体も増えているものの、すべてが対応しているとは限らない状況です。

一例を挙げると、東京都の23区ではクレジットカード払いに対応しており、東京都水道局の公式サイトやアプリから申込手続きを行えます。

それに対し、群馬県高崎市や埼玉県蓮田市のように、支払方法を口座振替や納入通知書、スマートフォンアプリのみとするケースもあるなど状況が異なります。

水道料金のクレジットカード払いが可能かどうかは事前に必ず確認しましょう。

電話料金

固定電話や携帯電話の料金もクレジットカード払いが可能です。

契約する電話会社が発行するクレジットカードで支払えば、電話料金分に対するポイント還元率がアップする場合もあります。

家族分の携帯電話料金を支払うとなると、まとまった金額になるケースも珍しくありません。

それらをクレジットカードで支払えば、効率良くポイントを貯めていけます。

インターネット接続料

インターネット接続料金もクレジットカードで支払える公共料金の一つです。

電話料金と同様に、契約するインターネットサービスプロバイダが発行するクレジットカードを利用すれば、ポイント還元率が通常よりも優遇されます。

NHK受信料

NHK受信料をクレジットカード払いにする場合、インターネットの手続き画面から名前や住所、クレジットカード番号を入力、または手続き用紙をダウンロードして郵送または請求する方法にて申込可能です。

受信料は2ヶ月払い、6ヶ月払い、12ヶ月払いの3種類に分類されており、そのうち衛星契約(地上+衛星)の12ヶ月前払いを選べば21,765円分のポイント還元を受けられます。

税金や保険料の支払いも可能

国税や地方税、税金には区分されませんが国民年金保険料、国民健康保険料などもクレジットカードで支払えます。

例えば、国民年金保険料は月額16,520円(令和5年度)で、その他にも税金や国民年金保険料と合算するとまとまった金額になる可能性が高いです。

税金と保険料だけで年間数十万円を支払うケースも想定できるので、クレジットカード払いの魅力であるポイント還元のメリットを大いに受けられるでしょう。

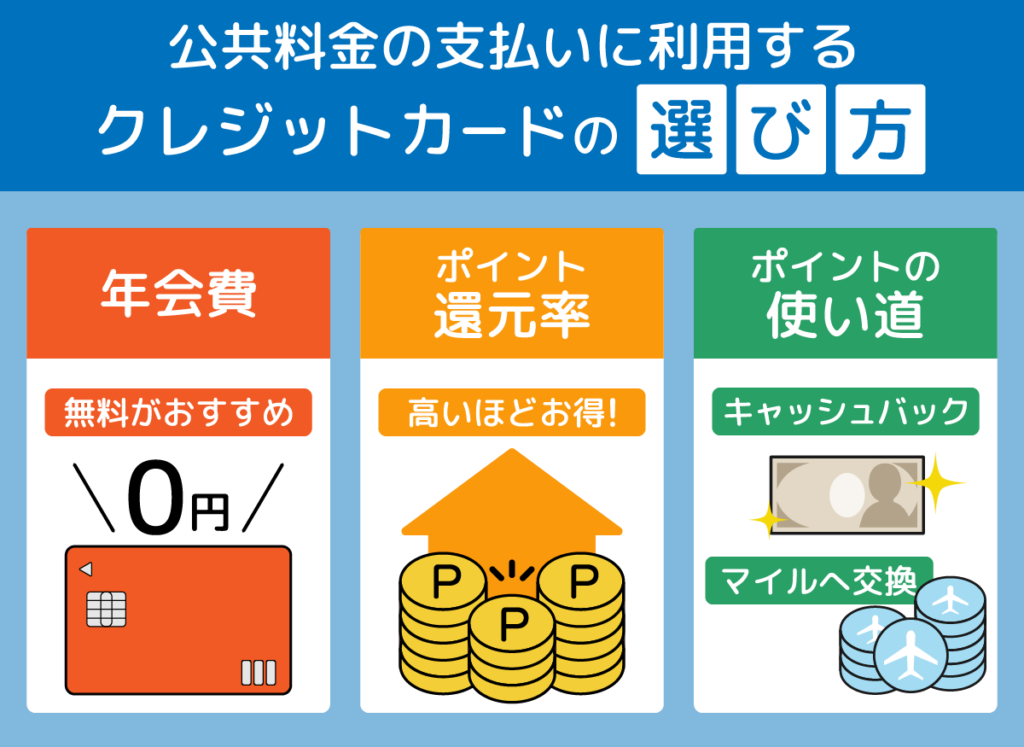

公共料金の支払いに利用するクレジットカードの選び方

公共料金の支払いに利用するクレジットカードを選ぶ際には、以下の4つのポイントを重視してみると良いでしょう。

- 年会費の金額

- ポイント還元率の高さ

- ポイントアップの対象店舗の利用頻度

- 貯めたポイントの使い道

自分にとってお得、かつ便利なクレジットカードを見つけるためにチェックしてみてください。

ポイント還元率の高さは付与ポイント数につながる

公共料金を支払うクレジットカードのポイント還元率の高さによって、貯まるポイント数が変わってきます。

クレジットカードにはポイント還元率が定められており、高ければ高いほど付与ポイント数も増えるからです。

クレジットカードのポイント還元率は、0.5%または1.0%に設定されています。

一般的に1.0%を超えていれば高還元率とされているので、事前にチェックしておくと良いでしょう。

公共料金の金額別に、ポイント還元率0.5%と1.0%のクレジットカードで支払った際に付与されるポイント数を表でまとめたので参考にしてみてください。

1ヶ月あたりの公共料金の支払金額 | ポイント還元率と貯まるポイント数 | |||

|---|---|---|---|---|

| 0.5% | 1.0% | |||

| 1ヶ月の付与ポイント数 | 1年間の付与ポイント数 | 1ヶ月の付与ポイント数 | 1年間の付与ポイント数 | |

| 10,000円 | 50ポイント | 600ポイント | 100ポイント | 1,200ポイント |

| 20,000円 | 100ポイント | 1,200ポイント | 200ポイント | 2,400ポイント |

| 30,000円 | 150ポイント | 1,800ポイント | 300ポイント | 3,600ポイント |

| 50,000円 | 250ポイント | 3,000ポイント | 500ポイント | 6,000ポイント |

| 70,000円 | 350ポイント | 4,200ポイント | 700ポイント | 8,400ポイント |

公共料金の支払金額が少ない場合は、目に見える恩恵を受けられるようになるまで時間がかかるでしょう。

ただし、毎月70,000円も公共料金を支払っているような場合は、1年間で4,200ポイントも差が出ます。

年会費はクレジットカードの維持費として毎年かかる費用

ポイント還元率や付帯するサービスや特典、補償内容も重要ですが、支払う年会費がどのくらいなのかも必ず確認してください。

年会費はクレジットカードの維持費として毎年かかる費用だからです。

クレジットカードの年会費はランクによって異なり、各クレジットカード会社にて永年無料のもの、1万円や5万円、10万円を超えるものを取り扱っています。

クレジットカードのコストパフォーマンスで選ぶなら、年会費永年無料のものを選ぶと良いでしょう。

年会費が有料にも関わらず、公共料金分のポイントがなかなか貯まらないようでは元を取れない可能性が高いです。

ただし、クレジットカードのサービスや優待特典、補償などで年会費の元を取れる見込みがありそうなら、年会費有料のものを選んでも良いでしょう。

ポイントアップの対象店舗の利用頻度が高い

クレジットカードでポイントを貯める際には、還元率の高さ以外にもポイントアップの機会やポイントアップの対象店舗も調べておいてださい。

クレジットカードで公共料金を支払うだけでは、思うようにポイントが貯まらないケースも有り得るからです。

クレジットカードごとに特定の店舗で決済を行うと、通常よりもポイントアップを受けられる特典を用意しています。

詳細は、クレジットカード会社の公式サイトから、特約店やパートナー店から確認できます。

対象店舗はクレジットカード会社によって異なりますが、コンビニや飲食、スーパーやデパートなど幅広く利用可能です。

それらの店舗での利用を積み重ねていけば、公共料金の支払いと合わせて効率良くポイントが貯まるでしょう。

貯めたポイントの使い道が決まっている

公共料金を支払うクレジットカードを選ぶ際に、ただポイントを貯めるだけでなく、そのポイントをどのように使うか確認することも重要です。

ポイント還元率が高かったり、公共料金の支払金額が高額だったりしても、使わないポイントを貯めるようではクレジットカードの利用価値を下げます。

ポイントの使い道は、毎月の利用金額へのキャッシュバック、ギフト券や商品との交換、他社ポイントやマイルへの移行などさまざまです。

「毎月の支払金額に充当したい」「貯めたマイルで飛行機に乗りたい」「特定のショップのギフトカードがほしい」など、明確な目的を定めておいてください。

また、ポイントを貯める際には、有効期限切れに注意が必要です。

せっかくポイントを貯めても有効期限が切れたら失効扱いになるので、定期的に期限を確認しましょう。

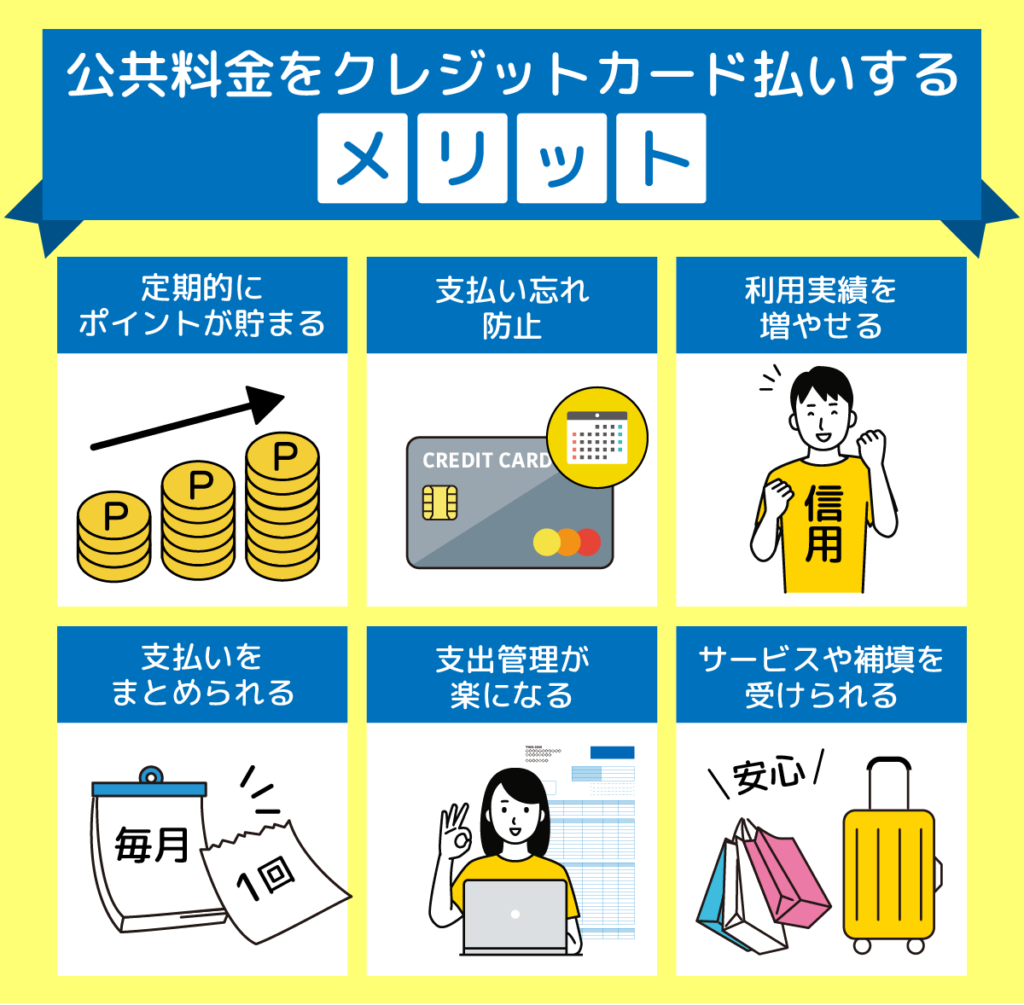

公共料金をクレジットカード払いにするメリットは6つ

電気やガス、水道などの公共料金をクレジットカードで支払うメリットは、以下のとおりです。

- 着実にポイントが貯まる

- 支払い忘れを防げる

- クレジットカードの利用実績につながる

- 支払日をまとめられる

- 利用明細書を家計簿代わりにできる

- クレジットカードのサービスや補償を受けられる

これらは現金払いにはない、クレジットカード払いならではのメリットです。

公共料金をクレジットカード払いにするだけで、家計管理をスムーズに行えたり、節約につながったりすることを期待できるでしょう。

それぞれのメリットについて内容を解説します。

着実にポイントが貯まる

公共料金をクレジットカード払いにした場合、支払金額に応じたポイント還元を受けられます。

おすすめのクレジットカードの中でポイント還元率について伝えましたが、この還元率の高さで貯まるポイントが決まる仕組みです。

ポイント還元率の高さは「利用金額に応じて還元されるポイントの割合」を意味します。す。

例えば、ポイント還元率1.0%のクレジットカードで公共料金を毎月5万円支払った場合、実際に貯まるポイントは以下のとおりです。

| 支払方法 | クレジットカード(ポイント還元率1.0% | 現金 |

|---|---|---|

| 1ヶ月のポイント数 | 500円 | 0円 |

| 1年間のポイント数 | 6,000円 | 0円 |

公共料金をクレジットカードで支払うだけで、1年間で6,000ポイント貯まります。

クレジットカード払いの手続きを行えば、あとは支払日に引き落とし口座が残高不足にならないように管理を行うだけです。

その他にもクレジットカード会社独自のキャンペーンなどでポイントアップの機会があれば、さらにお得にポイントを貯められるでしょう。

現金で公共料金を支払った際に、その金額がどんなに高額であってもポイント還元などの特典を受けられない点に注意してください。

支払い忘れを防げる

クレジットカードで公共料金を支払えば、納入通知書や口座振替で支払うのと比べて支払い忘れを防げるメリットがあります。

公共料金の納入通知書が届いたり、口座振替日を理解していたりしても、つい忘れてしまうことは意外とありがちです。

支払いを忘れると、電気やガス、水道などが利用停止となるリスクも発生します。

その点、クレジットカード払いなら、一度申込手続きを行うだけで以降の手続きは不要です。

毎月、クレジットカードの支払日に引き落とし口座から自動で支払われるので、忙しい人にも適した方法といえるでしょう。

クレジットカードの利用実績につながる

公共料金をクレジットカードで支払うと、クレヒス(クレジットヒストリー)と呼ばれる利用実績を増やしていけます。

クレヒスとは、クレジットカードやローンの利用履歴や信用情報機関に登録されている個人信用情報のことです。

利用実績を築いて良好なものであれば、個人の支払能力や信用力の高さを証明できます。

また、支払能力や信用力が高くなれば、以下のようにクレジットカードやローンの利用勝手が良くなり、審査に落ちるリスク回避にもつながるでしょう。

- クレジットカードの利用可能枠を増額しやすくなる

- ワンランク上のクレジットカードへのインビテーション(招待)が届く

- 他社のクレジットカードやローン(住宅ローン・自動車ローンなども含む)審査に通りやすくなる

特に、住宅や自動車といった高額な買い物でローン契約が必要な際に、クレジットカードの利用実績を増やしておけば信用力や返済能力を認められて審査に有利です。

支払日をまとめられる

公共料金をクレジットカード払いにすれば、支払いを1回に集約できます。

電気、ガス、水道などの公共料金を現金や口座振替で支払っている場合、支払期日が異なれば、その都度支払手続きをしなければなりません。

それぞれの支払期日に合わせて銀行やコンビニで払い込みをしたり、口座引き落としに間に合うように入金したりするなど手間や時間を要してしまうでしょう。

その点、公共料金を1枚のクレジットカードで支払えば、支払期日の統一が可能です。

引き落とし不能にならないために、口座残高の確認と入金を毎月1回だけ行えば完結します。

利用明細書を家計簿代わりにできる

公共料金をクレジットカード払いにした場合、納入通知書や領収書の発行はありませんが、利用明細書から日付・金額・どこに支払ったのかを確認できます。

1ヶ月の支出を一目で把握できますし、過去に支払った公共料金とも比較ができるので、無駄や改善点なども見つけやすいでしょう。

また、複数の領収書を保存する手間もかかりませんし、PDFで明細をダウンロードすればペーパーレスで支出管理を行えます。

クレジットカードのサービスや補償を受けられる

クレジットカードそれぞれに特典やサービス、補償が付帯しています。

利用するクレジットカードによって内容は異なりますが、一例は以下のとおりです。

- 国内や海外のホテルや旅館などの割引

- 空港ラウンジの利用

- 国内・海外旅行傷害保険

- ショッピング保険

- コンシェルジュデスクの利用

- クレジットカード会社が行うイベントへの招待

- 指定店舗で利用した際のポイントアップ

公共料金の支払いには直接的に関係しませんが、クレジットカードを持っているだけでお得さや便利さ、安心が手に入ります。

年会費有料のクレジットカードだったとしても、特典やサービスの充実度が高く、補償内容も手厚ければ支払う費用以上の利用価値を得られるでしょう。

ただし、特典やサービスの充実度が高い、補償内容が手厚いといったクレジットカードほど年会費は高額になりやすいです。

クレジットカードを選ぶ際には、支払う年会費相当の価値があるかどうかを適切に見極めてみてください。

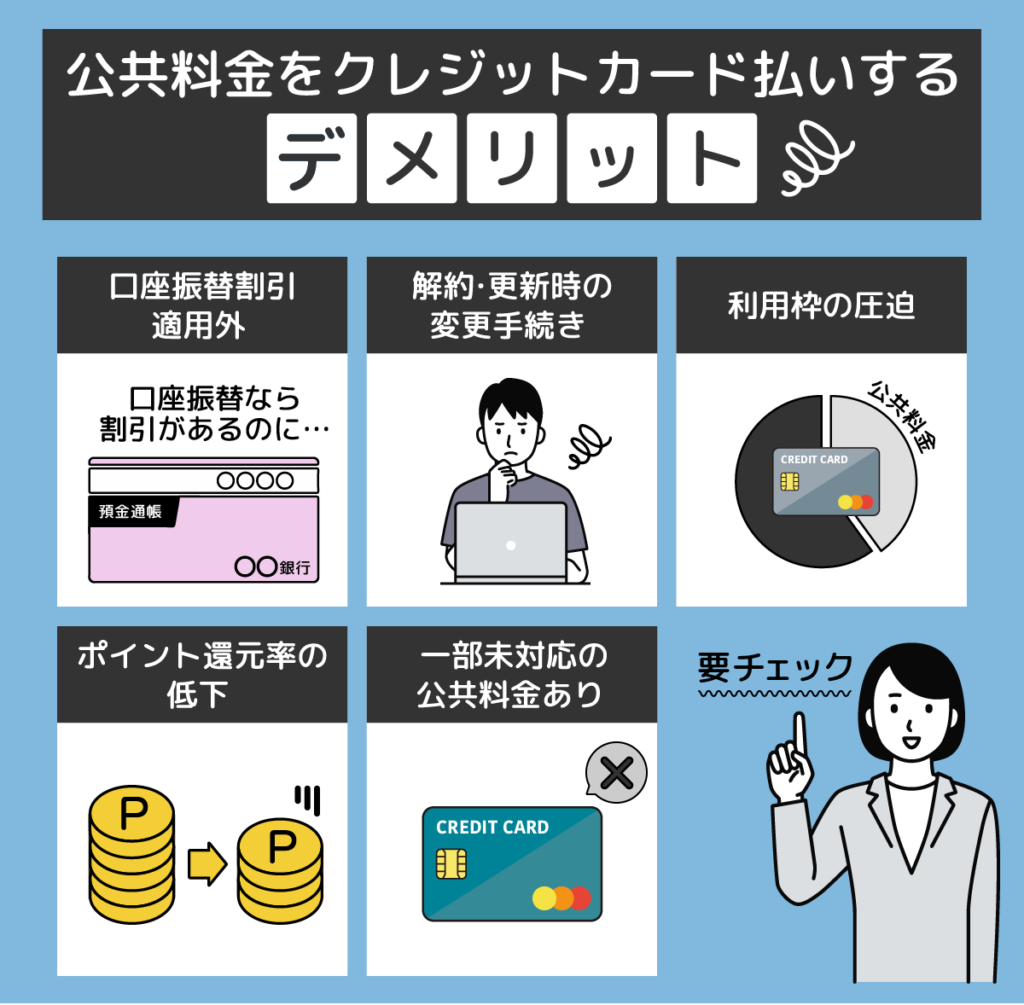

公共料金をクレジットカード払いにするデメリットは5つ

公共料金をクレジットカードで支払う際には、デメリットも必ず理解しておきましょう。

- クレジットカード払いのほうが割高になるケースもある

- 解約時や更新時には支払方法の変更が必要

- 公共料金の支払いによって利用可能枠を消費してしまう

- クレジットカードのポイント還元率が下がる場合がある

- クレジットカード払いに対応していない公共料金がある

いずれも致命的なデメリットではないにしても、利用するにあたって重要なポイントです。

デメリット別に内容を解説しますので、チェックしておいてください。

クレジットカード払いのほうが割高になるケースもある

公共料金によっては口座振替を選ぶことで、割引を受けられる場合があります。

その場合、クレジットカード払いのほうが割高になるケースもある点に注意が必要です。

例えば、東京電力、中部電力、北陸電力、関西電力、中国電力、四国電力、九州電力、東京ガスなどが1ヶ月あたり55円(税込)、東京都水道局が1ヶ月あたり50円(税込)の口座振替割引に対応しています。

クレジットカードも公共料金の支払金額に応じたポイント還元を受けられるので、口座振替割引と比較してみると良いでしょう。

特に冷暖房の使用料が増える夏や冬は、利用金額に応じたポイントが貯まるクレジットカード払いの方がお得です。

それに対し、公共料金の支払いが少額の場合は、クレジットカード払いよりも口座振替の割引のほうがお得になる場合があります。

東京電力と東京ガス、東京都水道局の料金を口座振替にした場合に受けられる割引は、合計160円です。

還元されるポイントが1ヶ月あたり160ポイント以上なら、口座振替割引が適用されなくてもお得さに差はないでしょう。

還元されるポイントが1ヶ月あたり160ポイントを下回る場合のみ、口座振替を選んだほうがお得です。

なお、口座振替割引は、すべての公共料金が導入しているわけではありません。

事前に状況を確認したうえで、口座振替にするかクレジットカード払いにするのかを検討してみてください。

解約時や更新時には支払方法の変更が必要

クレジットカードを解約、または有効期限が更新される際には、公共料金の支払方法や支払情報の変更手続きが必要です。

特に、クレジットカードの番号や有効期限、セキュリティコードなどが変更になる、3~5年に1回の更新のタイミングに注意してください。

クレジットカード情報が更新されているにも関わらず変更手続きを行わなければ、引き落とし不能となって遅延となる可能性が高いです。

更新の時期が近付くと、新たなクレジットカード番号や有効期限が記載された(ナンバーレスカードの場合は記載なし)カードが届くので、速やかに手続きを進めましょう。

その他にも、クレジットカードの紛失や盗難によって再発行した際にもクレジットカード番号が変わるため、同様に変更手続きを行わなければなりません。

公共料金の支払いによって利用可能枠を消費してしまう

電気やガス、水道といった公共料金をクレジットカード払いにすることで、その分の利用可能枠を消費します。

クレジットカードの利用可能枠が30万円だった場合、公共料金で毎月5万円を支払っていれば、その他の支払いは25万円までしかできません。

利用可能枠が高く設定されていれば特に問題ありませんが、10万円や20万円というように低い場合は十分な注意が必要です。

クレジットカードを公共料金で支払うにあたって「現在の利用可能枠では不足するかもしれない」といった場合は、増額申請を行ってみてください。

クレジットカード会社へ電話をかけたり、会員専用サイトから手続きをしたりすることで利用可能枠を増やせます。

ただし、利用可能枠を増やす際には審査に通ることが前提です。

審査に落ちて利用可能枠を増やせなかった場合は、銀行振込などで繰上げ返済を行えば利用可能枠が復活します。

クレジットカードのポイント還元率が下がる場合がある

クレジットカードによっては、公共料金の支払時のポイント還元率が下がる場合があります。

例えば、基本ポイント還元率は1.0%(100円の利用につき1ポイント)であるにも関わらず、公共料金の支払いは0.5%(200円の利用につき1ポイント)になるというケースです。

クレジットカードを複数枚持っているのであれば、お得にポイントを貯めるためにも還元率が高いカードを優先して使用してください。

クレジットカード払いに対応していない公共料金がある

ポイント還元率が下がる以外にも、公共料金の中にはクレジットカード払いそのものに対応していない場合があります。

年々クレジットカード払いが可能な公共料金は増えていますが、登録手続きを行う前に状況を確認してみると良いでしょう。

せっかくクレジットカードを作成したにも関わらず、公共料金の支払いができなければ作成した意味を持ちません。

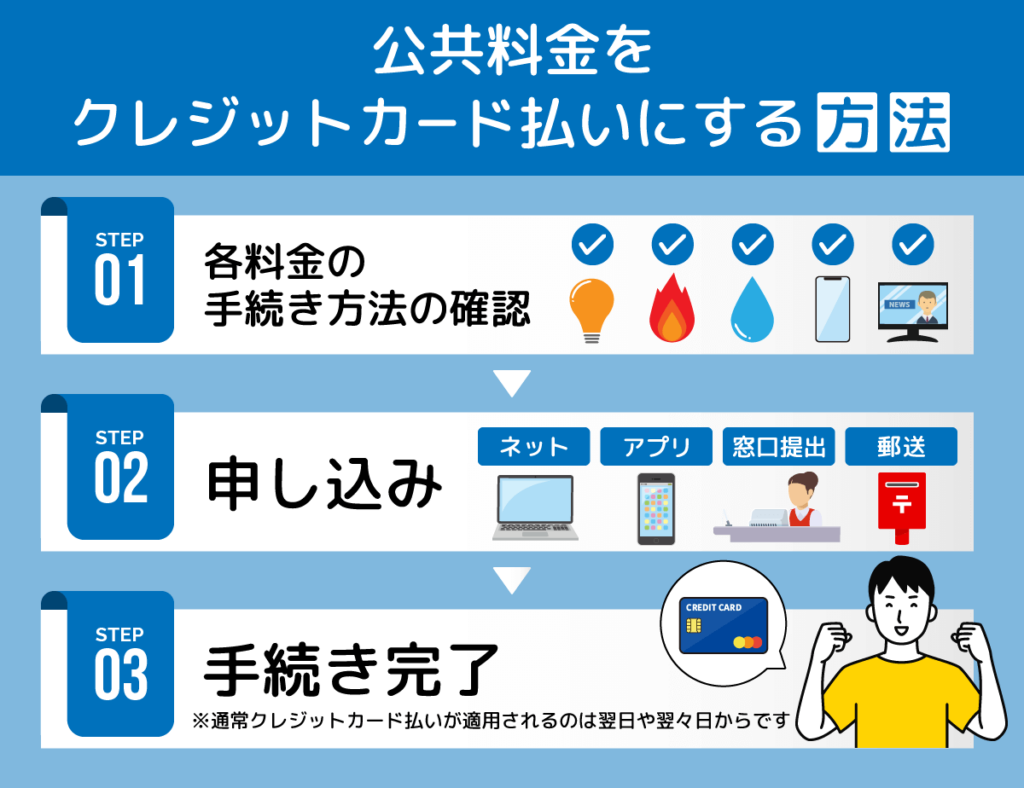

公共料金をクレジットカード払いに変更する方法

公共料金の支払いを現金や口座振替からクレジットカードへ変更する際には、所定の手続きが必要です。

電力会社やガス会社、携帯電話会社、自治体などによって、手続きの方法は異なります。

インターネットやアプリから変更できる場合もあれば、所定の申込書を金融機関や窓口などに提出、郵送など必要なケースもあるでしょう。

支払方法の変更手続き完了後、現金または口座振替からクレジットカード払いへ自動で切り替わります。

ただし、実際にクレジットカード払いが適用されるのは翌月や翌々月以降になるのが一般的です。

いつからクレジットカード払いが開始するのかは、各会社からの通知やクレジットカードの利用明細書などから確認してください。

変更が完了するまでは、これまでどおりの方法で公共料金を支払います。

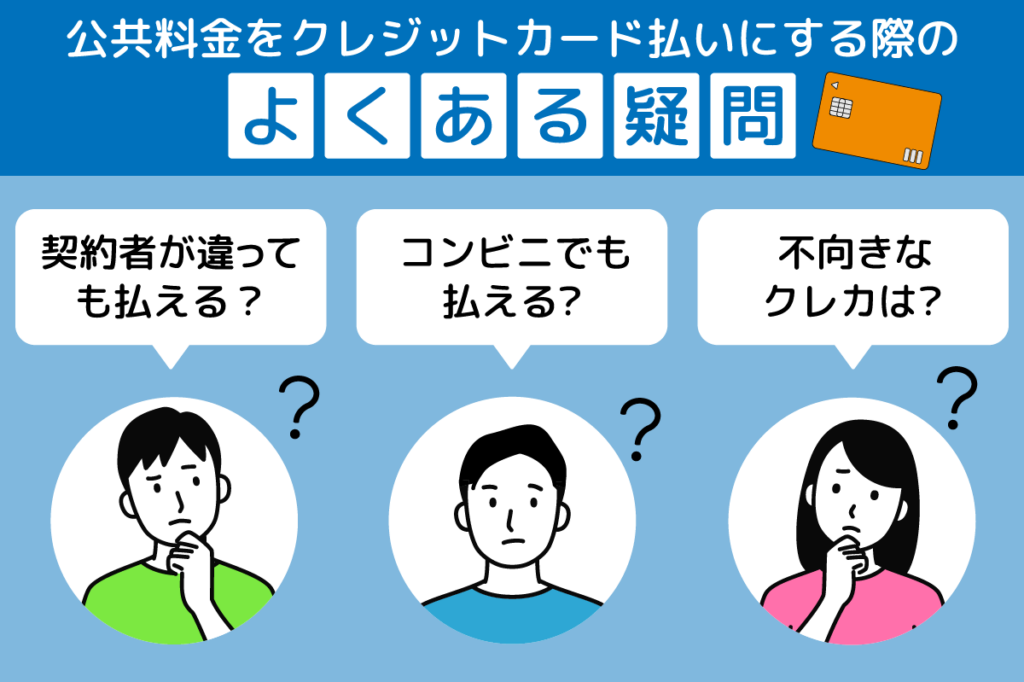

公共料金をクレジットカード払いにする際のよくある疑問

公共料金をクレジットカード払いにする際のよくある質問とその回答をまとめて照会します。

- 公共料金とクレジットカードの契約者が違っても支払える?

- コンビニで公共料金のクレジットカード払いは可能?

- ポイント還元率の低いクレジットカードは公共料金の支払いに不向き?

公共料金とクレジットカードの契約者が違っても支払える?

公共料金の契約者とクレジットカードの契約者それぞれの名義が異なっていても、基本的に支払いを受け付けてもらえます。

例えば「2世帯同居をしていて公共料金の契約者は親、支払いを行うクレジットカードの契約者名義は子である自分」「同居していない親や子の公共料金を代わりに自分のクレジットカードで支払う」といったパターンです。

契約者はあくまでも利用申込をする人の名義であって、必ずしも実際の利用者にする必要はありません。

ただし、クレジットカードの契約者名義を、子や配偶者など家族名義のクレジットカードに限定する場合があります。

公共料金の契約者と異なる名義のクレジットカードで支払いたい場合は、契約する公共料金の利用規約などを確認してから手続きを進めましょう。

コンビニで公共料金のクレジットカード払いは可能?

公共料金をコンビニで支払う際には、現金払いのみ可能です。

クレジットカードだけでなく、電子マネーやQR決済でも公共料金の支払いには対応していない点に注意しましょう。

ただし、例外としてセブン‐イレブンは、電子マネーのnanacoで公共料金の支払いを行えますが、公共料金分のお金をチャージしなければなりません。

現在、公共料金を納入通知書で支払っている人は、クレジットカード払いに変更すれば自動で支払われます。

公共料金の支払いのためだけに、コンビニへ行く手間と時間を省けるでしょう。

ポイント還元率の低いクレジットカードは公共料金の支払いに不向き?

公共料金を支払うクレジットカードは、ポイント還元率の高いクレジットカードを選ぶのが適しています。

ポイント還元率が低ければ、その分だけ貯まるポイントが少なくなるからです。

1ヶ月あたりの公共料金が総額5万円だった場合に貯まるポイントは、還元率1.0%のクレジットカードは1ヶ月500円、0.5%のクレジットカードは250円です。

1ヶ月あたり250円の違いですが、1年や5年というように支払期間が長くなるほど差が出ます。

ただし、必ずしもポイント還元率が高ければ良いわけではありません。

ポイントの使い道がなければ、せっかく貯めたポイントの有効活用ができなくなります。

貯めたポイントの交換先が特に決まっていないなら、キャッシュバック(毎月の利用金額へ充当)が可能なクレジットカードを優先すると良いでしょう。

貯めたポイントでクレジットカードの請求金額を減らせます。

公共料金をクレジットカード払いにしてお得にポイントを貯めよう

公共料金の支払いにおすすめのクレジットカード、公共料金をクレジットカードで支払うメリットやデメリット、公共料金の支払いをクレジットカードで行う方法などを解説しました。

公共料金の支払いをクレジットカード払いへ変更すれば、利用金額に応じたポイントが貯まりますし、クレジットカードの特典やサービスの利用、補償を受けられるなどのメリットがあります。

どんなに公共料金の金額が高かったとしても、現金払いでは何も恩恵を受けられません。

口座振替でも公共料金によって50~55円程度の割引が入りますが、支払う金額によっては断然クレジットカード払いのほうがお得です。

公共料金を現金や口座振替で支払う方法から、クレジットカード払いへ変更する方法もインターネットなどから簡単に行えます。

公共料金は生活するうえで欠かせない支出です。

長期的にポイントを貯めていけますし、節約効果も大きいでしょう。

現在、公共料金を現金や口座振替で支払っている、これから公共料金の支払いを行う予定がある人は、クレジットカード払いを前向きに検討してみてください。