FOR DOCTOR

医業経営者のための

間違わない資産運用とは?

開業医の先生方をお守りする具体策

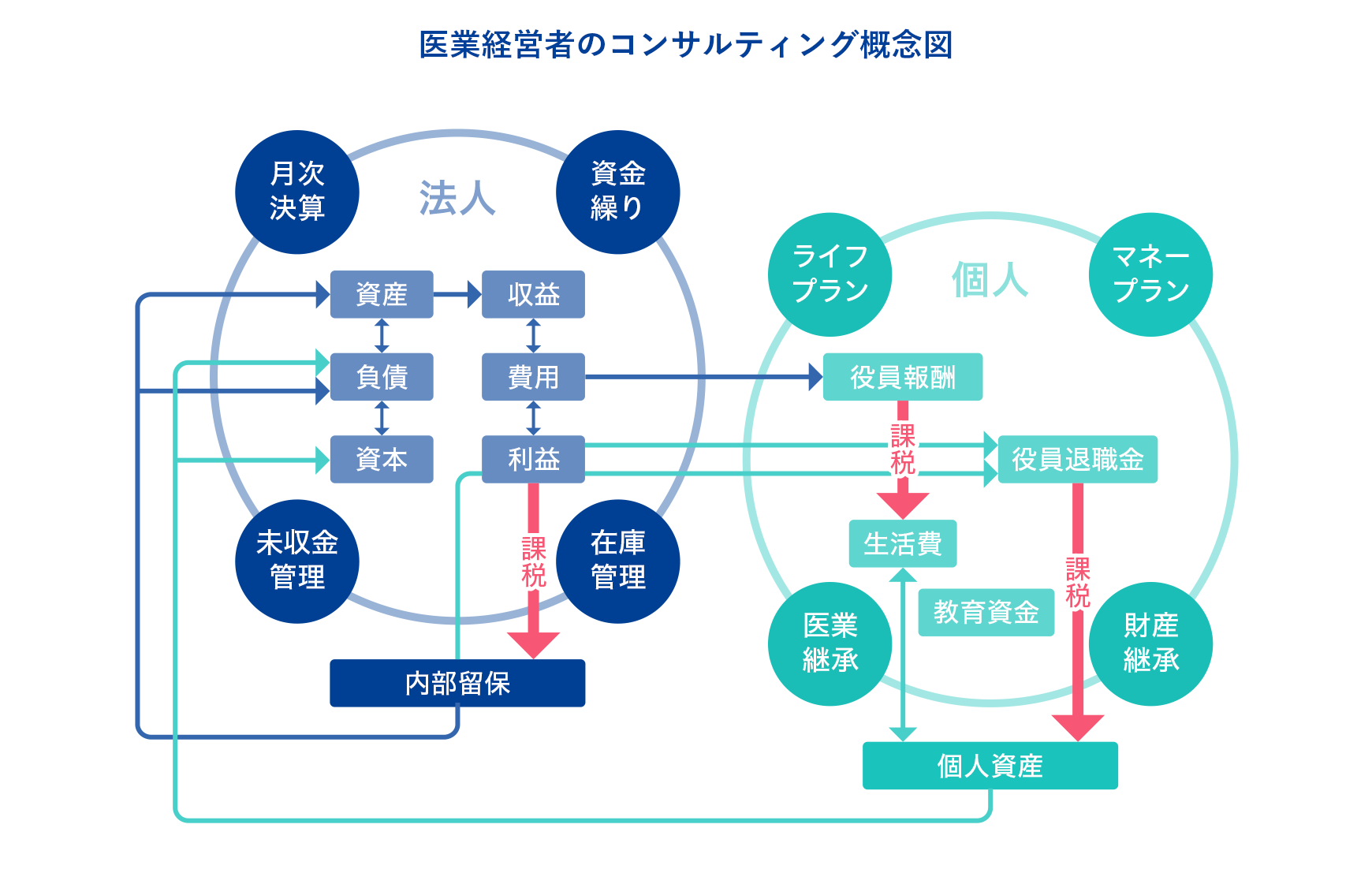

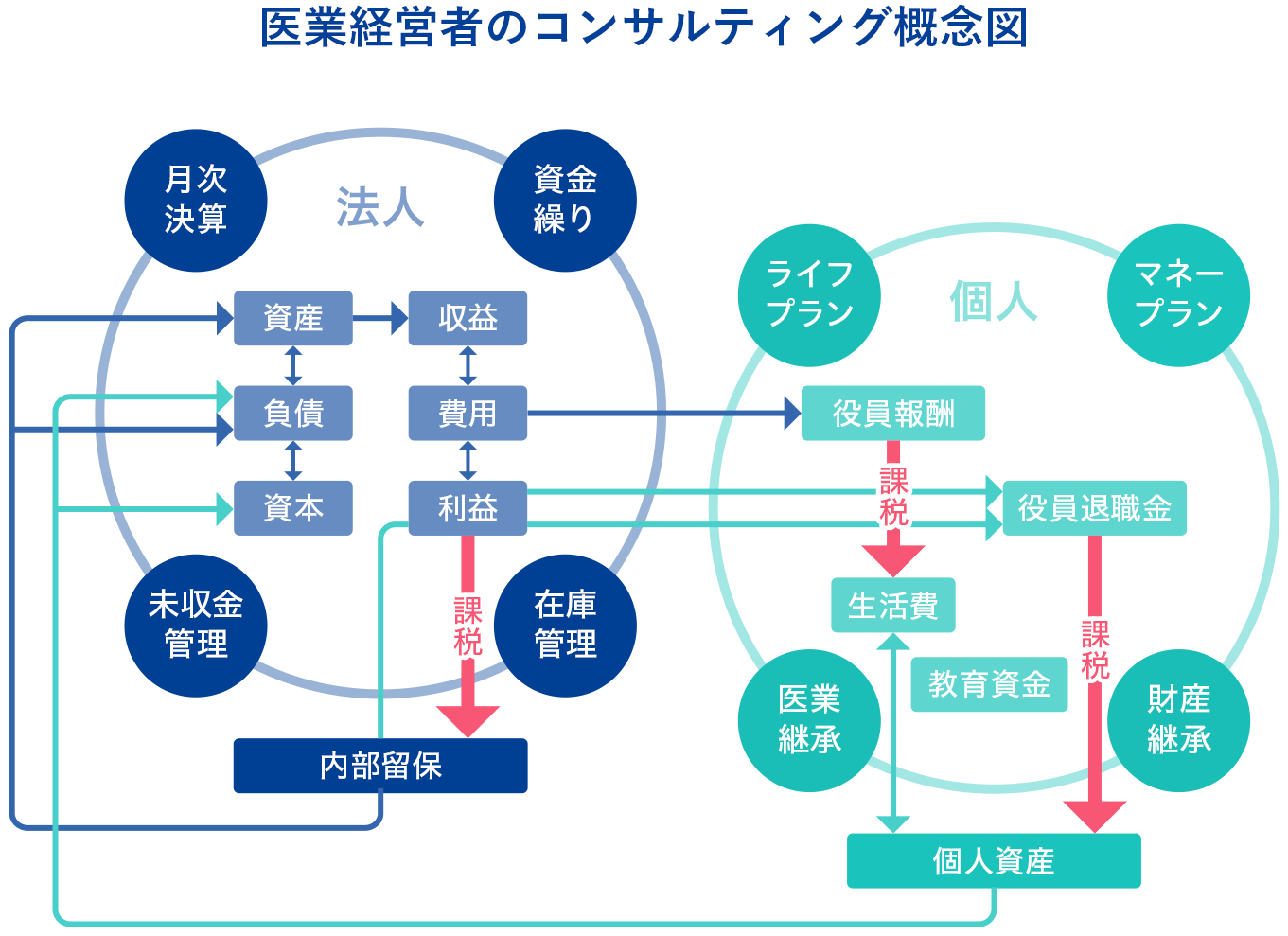

POINT.1開業医における検討すべきリスクマネジメント

先生が抱えるリスクの最小化を目指します

勤務医から独立して開業する医師は、一人の「経営者」として多大な責務を負う事になります。医師として行う診療行為に対するリスクだけでなく、スタッフを雇用することで発生する人事・労務問題や、診療所経営により発生するコスト等の資金繰り、さらには経営者としての健康管理など、必要とされる対策は多岐にわたります。

それらリスクを洗い出した上で、それらリスクに対してどのような対策を行うか?を検討して頂くことになります。

弊社では、数多くの医業経営者の方々をコンサルティングしてきた実績に基づき、これから開業をされる医師または、すでに開業されている医師に対して適切なアドバイスを実施しております。

医業承継対策に悩まれている先生方へ

POINT.2開業医における医業承継対策のポイント

誰に何をどう渡すのか?

開業医における「医業承継対策」は非常に頭の痛いテーマの一つです。さらに医療法人化されている場合には、その医療法人をどうするのか?誰に引き継ぐのか?それとも解散させるのか?という問題もあります。

一番多く頂くご相談内容としては、「後継者がいないのでどうすれば良いか?」「後継者はいるのだがどう渡せば良いか?」 という内容です。 後継者がいない場合には、弊社ネットワークを駆使してのマッチングをご提供する事も可能です。

後継者がいらっしゃる場合で、平成19年4月以前に設立申請をして設立された出資持分がある「経過措置型医療法人」の場合には、出資金に対する相続対策も必要です。これについては、厚生労働省から示されている「持分の定めのない医療法人への移行に関する計画の認定制度」(いわゆる認定医療法人制度)の活用という選択肢もありますが、この前に検討すべき対策は幾つかあります。

いずれにせよ開業医における「医業承継対策」で一番重要なことは、「先生が元氣で医業収益が挙がっているうちに対策を検討する事」です。ご不幸にも亡くなられてからや、体調をくずされて診療が出来ない状態になってからでは打てる対策は限られますので、お早い目の検討をオススメしております。

医業収益と資金繰りに困っている先生に最適

POINT.3開業医のファイナンシャルプランニング

お金が残る、効率的な利益確保手法

開業医から頂くご相談の多くは、「医業収益はそれなりに挙がっているのにお金が残らない」「税負担が大きくてなんとかしたい」「効率的な運用をしたいが、資金運用についてはよくわからないし、検討するのにそれほど時間が取れない」などがあります。

特に開業医における「医療法人化」は、ファイナンシャルプランニングにおける大きなテーマの一つですが、第七次医療法改正により医療法人運営のガバナンスが強化され、果たして本当に医療法人を設立する事がメリットなのかどうか?は多角的な検討が必要です。さらには税負担軽減だけを意識しての医療法人設立は、家計や将来のマネープランニングに大きな影響を与える事になりますので、慎重な検討が必要です。

さらには、会計事務所では敬遠されがちな、いわゆるMS(メディカルサービス)法人の活用もまだまだ検討の余地はありますので、先生方のご要望やライフプランをお伺いしながら最適なファイナンシャルプランニングをご提供いたします。

実例のご紹介

医療法人の

医療法人の

資金繰り改善- 医療法人成を疑う

- 人材不足に対する

具体的対応策

内科クリニック 医療法人/年商10,000万円/理事長63歳 男性

資金繰りが悪い開業医からのご相談

2016年の第七時改正医療法が発表された時点で、情報提供をさせて頂いたのをきっかけにして初めて訪問し、その時は保険提案や契約にはつながりませんでしたが、当社が定期的に送付しているニュースレターのアンケートに「お金が思うように残らないので一度相談に乗って欲しい」との返信がありましたので、対応しました。

アポイントを取って訪問した際に対応したのは院長夫人の事務長で、お話を聞くと医業収益はある程度確保出来ているが、在宅診療のウェイトが高く、以前の診療報酬改定で在宅診療は減収傾向が続いており、お金がなかなか貯まらないというご相談を頂きました。

現状を把握したいので、月次試算表を見せて頂けませんか?とお伺いすると実は試算表は貰っていないとの事。代わりにと過去2期分の決算資料を持って来られました。

資金繰りが悪かった原因

それを拝見していると、対外的な借金はないのですが、理事長や事務長から多額の役員借入金があるのに高額な役員報酬を設定している点と、保険料損金が年間1,000万円近く計上されている点が気になりました。

この両点を指摘しつつ、既存契約の資料を見せて頂き詳細を拝見すると、医療やがんといった保障系が多く掛けられていました。ただ事務長は「保険は昨年に見直したところなので、これ以上何もすることがないと思うんですよ」とおっしゃられたので、私から、

- 役員借入金を残している事の不都合。

- 役員報酬を引き下げて役員借入金返済をすると所得税、住民税、社会保険料負担が軽減される事。

- 既存生命保険の受取人変更をすれば保障を確保しつつ効果的に役員借入金返済が可能である事。

- そもそも理事長の死亡保障がたりないと思われるので、保障を医療、がんから死亡保障へのシフトが必要だと思われる事。

- 資金繰りが改善するまでは積立系の保険は極力減らして、改善後に勇退退職金準備を考えた方が良い事。

などをざっと説明しました。ここまで説明をした時点で事務長は初めて聞いた話ばかりで少しショックを受けられたご様子で、「もう保険の見直しは当分しないつもりでしたが、最後にお願いしても良いですか?」とのご依頼をいただき、決算書・申告書・加入証券のすべてのコピーと総勘定元帳をお預かりして分析する事になりました。そしてさらに抜本的な経営見直しが必要になる可能性もあるので、当社が懇意にしている医業経営に強い税理士へ相談する事の了承も同時に頂きました。

資金繰り改善の具体策

すべての資料を提携税理士と一緒に分析をした上で、提携税理士を連れて1ヶ月後に訪問をしました。

私の方からは、既契約のうち「継続するもの」「受取人変更をするもの」「解約するもの」に分類をした上で、切り替えるとコストダウンにつながりつつ保障が大きくなる事を説明。私から提案した内容は7契約で月払保険料合計は約25万円。既存契約の見直しで月30万円近く削減出来るので、差し引きすると月額5万円の負担減になりながら保障アップと役員借入金返済が可能になる事を説明すると、事務長は「ご提案の通りでお願いします」と即決されました。

次に同行した提携税理士からは、まず役員報酬バランスが悪い事を説明して、役員報酬を減らしながら役員借入金返済に充当する事で可処分所得と法人利益を増やせる事を説明。闇雲に役員報酬を減らし過ぎると法人税負担が大きくなるので、それぞれの税率を見ながら最適だと思われる金額を提示。それによる税と社会保険料負担の軽減額を提示すると事務長からは「こんなに減るんですか」と驚いておられ、次の決算期からはこの金額へ引き下げるとおっしゃられました。

一通りの説明をさせて頂いたのちに事務長から「お二人のご提案内容に大変満足をしております。本当にありがとうございます。医療法人経営だけでなく今後の相続や資産運用も含めてどうぞよろしくお願い致します。」と御礼を言って頂きました。新たに、このご一家の医業経営をサポートをさせていただく責任をひしひしと感じた事例でした。今後は提携税理士とタッグを組んで、医業承継・相続対策などを含めて医院経営をサポートさせていただきます。

お客様の声

ご縁を頂けたおかげで安心して過ごせるようになりました。

知識を知恵に変え私達に適切なアドバイスをしてもらえる事に

感謝しております。

長崎県

医療法人社団 A医院

事務長 Y様

| ● 抱えておられた問題点 | 法人と個人の保険の掛け方の一番良い方法。 |

|---|---|

| ● 弊社へ依頼された経緯 | FAXを頂き納得したから。 |

| ● 弊社からのサービス内容 | 距離を感じない素早さと知識量。 |

| ● その結果と現状 | 掛け金を抑えてより良い保険への加入が実現した。 |

数多くのご契約の中から、法人の経営状況等にあった内容へ組み替えるお手伝いが出来て光栄です。今後も引き続き医療法人運営にお役立ち出来る様に全力でサポートいたしますのでどうぞよろしくお願いいたします。