FOR PRESIDENT

事業経営者のための

間違わない資産運用とは?

経営者をお守りする具体策

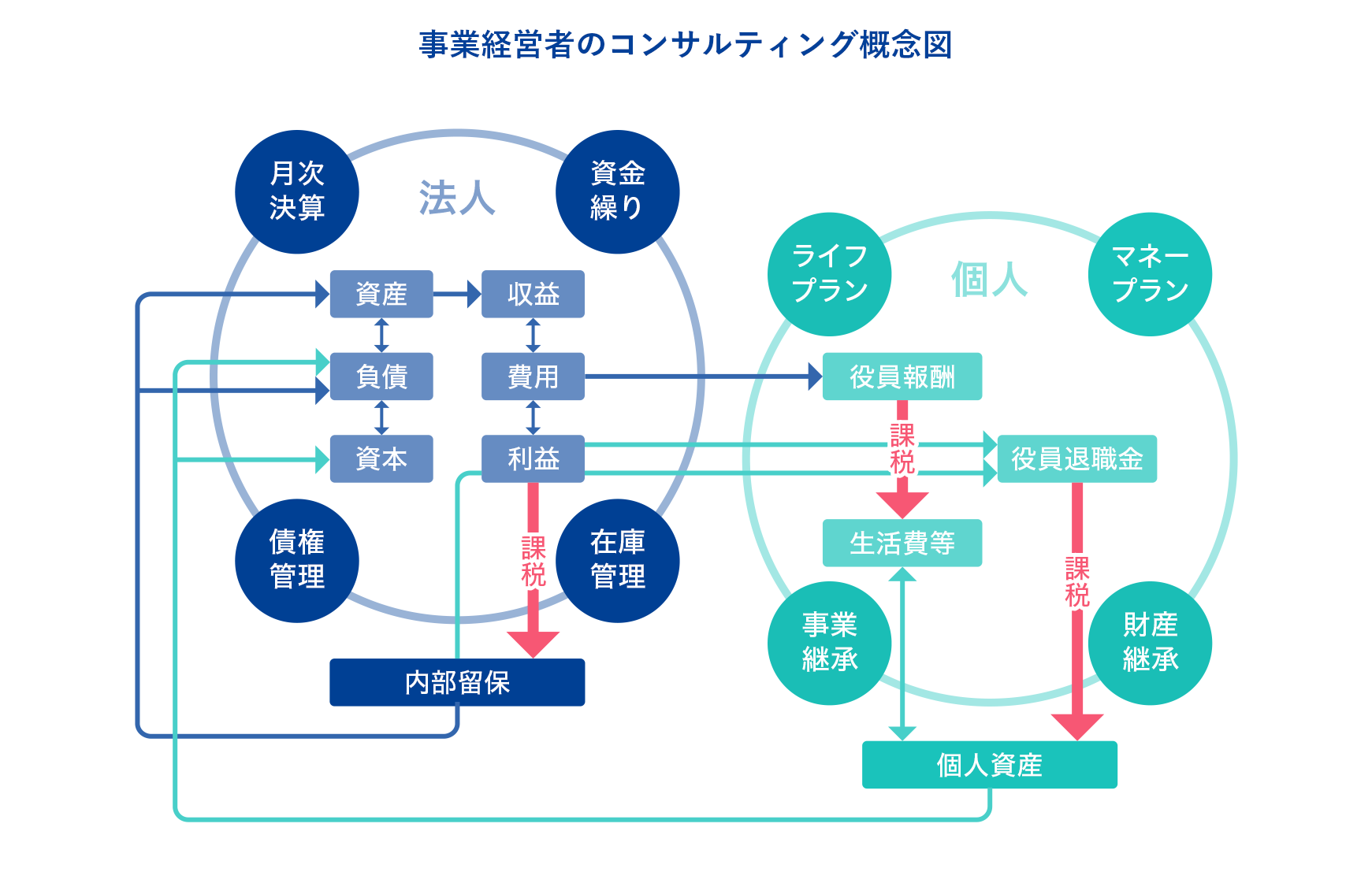

POINT.1経営者が検討すべきリスクマネジメント

社長が抱えるリスクの最小化を目指します

事業を行う上で発生する様々なリスクに対して、徹底的に洗い出しを行い、その上で事前対策・事後対策の「リスクコントロール」とリスクに耐えうるだけの経済的な準備である「リスクファイナンシング」を徹底的に検討し、それぞれの企業の実情にあったリスクマネジメントをご提案いたします。

最近では、従業員の労務トラブルに関するご相談も多く、「ストレスチェック」「健康経営」「働き方改革」といった労務リスクに対するご相談も多く頂いております。企業経営おいて最大の財産である「人財」をどう活かすのか?これにお応え出来る具体策があります。

弊社では、数多くの企業経営者の方々をコンサルティングしてきた実績に基づき、適切なアドバイスを実施しております。

事業承継対策に悩まれている経営者の皆さまへ

POINT.2事業承継対策のポイント

誰に何をどう渡すのか?

中堅・中小零細企業にとっての事業承継対策は多岐に渡ります。後継者の選定から「いつ」「どうやって」渡すのか?ここで注意すべきポイントは「揉めない渡し方」と「負債の渡し方」です。この処理を誤ると将来に禍根を残すだけでなく、事業の安定性に多大な影響を与える可能性があります。

自社株や事業用不動産といった「プラスの資産」だけでなく「役員借入金」や「連帯保証債務」といった「マイナスの資産」をどう処理してどう渡すのか?という事業承継対策は、事業を始めたときから考えておく必要があります。

資金繰り・コストダウンに困っている社長に最適

POINT.3社長のファイナンシャルプランニング

お金が残る、効率的な利益確保手法

経営者から頂くご相談として多くあるのが、「資金繰りを改善したい」「無駄なコストを抑えたい」という内容です。資金繰りの改善は、現在の財務状況を正しく把握する事が重要で、その上で資金繰りを悪化させている原因を突き止めて改善する必要があります。

その中で「無駄なコスト」をいかに抑えるか?弊社では高速道路料金やガソリン代の削減だけでなく、コスト削減専門コンサルタントと提供をして、あらゆるコストダウンの手法をご提供しております。

資金繰り改善・コストダウンにご興味のある経営者の方はぜひご相談ください。

実例のご紹介

経営者のライフプランニング

経営者のライフプランニング- 資金繰り改善事例

- 売掛債権の保全策

卸売業 年商2億円 / 経営利益約2,000万円 / 社長50歳 男性

相談のご要望は資産形成

法人生命契約をお預かりしている経営者から、「個人の保険も一度見直して欲しい」というご依頼を頂き、久しぶりに個人保険の対応をしました。

ご家族構成は社長50歳・奥様41歳・長男15歳という内容です。

この経営者は某県の県庁所在地にて事業を営まれており、初めてお伺いしたご自宅は3年前に郊外の丘陵地にこだわって建てられた邸宅というに相応しいお宅でした。

立派なリビングに通されてから保険の内容を拝見すると、死亡保障が手薄で第三分野はそれなりに手当が出来ており、非常に合理的な内容の保険契約でした。ただ死亡保障が手薄なことが気になったので事情をお伺いすると、住宅ローンは団信が付いているので最低限あれば良いとの事。そして社長ご自身が亡くなっても、一緒に事業をされている奥様が後をついで細々と事業を続ければ、ローン返済はなくなっているので役員報酬と最低限の保険金があれば生活には困らずにやっていけるとご判断をされたとの事。その分、医療やがんの保障を手厚くし、年金控除等も上手に活用しながら年間約100万円の保険料を支払われておられました。

なかなか合理的な内容で、「さすがは社長ですね。無駄を削ぎ落とした素晴らしい内容だと思いますよ」とお伝えすると社長も満足そうな表情をされました。

出して頂いたコーヒーを初めて口にしてから話題を変えて、こんなに合理的な保険に加入されているのに私に見直しを依頼されたのは何かあったのですか?と質問をすると、前に保険の見直しをして5年が過ぎたので再度チェックがしたかったのと、いまは住宅ローンを早く終わらせたいので、10年で残債約5,000万円を積立して繰上返済をしたいと思っているので、その資産形成方法について相談がしたかったとおっしゃいました。

住宅ローンの繰り上げ返済は得策か?

それを受けて私からは、「社長のお気持ちは十分に理解出来るのですが、果たして本当に繰上返済が得策でしょうか?」という問題提起を行いました。

住宅ローンの残期間は32年、ローンが終わる頃には社長は82歳になられています。50歳男性の平均余命である32.54歳を考えれば非常に微妙な期間です。

「無理に繰上返済をして手元現金を減らした状態で歳をとるのが良いのでしょうか?それとも手元現金を減らさずに亡くなられた際にはローンを完済して手元現金を奥様とお子様に相続するのが良いのか?を考えてみてください」とお伝えしました。

住宅ローンの金利も1%を切る良い条件なので、手元にお金を置いて1%以上の運用が出来れば十分にメリットがあると思いました。さらに私から現実的な問題提起をさせていただきました。

「20年後、お子様が35歳になられた時に、どこにお住まいでどこで仕事をされているかは正直分かりませんよね?実際に社長はお子様に『こんな田舎にいてはダメだ。息子にはあとを継がせない。東京の大学に行って東京で起業しろ』とおっしゃってますよね?となると、もし万が一社長が亡くなられた後に、奥様が郊外の丘陵地にある邸宅にずっとお一人で住み続けるのでしょうか?お若いうちは良いですが、車が運転できなくなると外出も出来なくなる事を考えれば、市街地のマンションへ移られる可能性も否定は出来ませんよね?その際、素晴らしい一軒家とは言え、地方都市にあり築20年以上経過して、市街地まで車で15分ほど掛かる距離にあるこの家が売れるでしょうか?」とお話するとご夫婦は真剣に考え込まれました・・・。

気づいていないリスクに気付いた社長

現在、深刻化しつつある空き家問題と同じ事が起きる可能性も十分にあります。いくら素晴らしい邸宅でもローンが終わるまでは銀行から借りて住んでいる様なものです。状況によっては、銀行に引き取って貰えば空き家問題は一切発生がしないのでその方が合理的かも知れません。そう考えると益々、繰上返済をするデメリットが浮き彫りになってきます・・・。

ちなみに相続放棄をして自宅を相続しなかったとしても、管理義務は放棄されないので、相続放棄は空き家問題の解決にはなりません。さらに、建物を壊して土地だけにしても不法投棄等の問題が残るだけでなく固定資産税の負担問題も免れません。

少し生々しいですが、この辺りまでも考慮してライフプランを考える必要が あるのでは?とお伝えしたところ、ご夫婦ともにさらに考えこまれていました。そこまでの問題提起をしたところで初回の面談を終え、次回に具体的なプランニングを提示することをお約束して退出をしました。

そして後日、この社長にご提案をしたのは、まずは10年間で残債が完済できるだけの積立と運用を行い、10年後に完済をするかどうか決めましょうという事で、積立系の生命保険商品と、それらだけでは奥様がゆとりある人生を送っていただくには少し心許ないので万が一の保障を追加する内容にしました。

社長からは「実は奥田さんから前回のお話を聞いた後、じっくり考えたのですが住宅ローンは繰上返済しないことにしたんです」とおっしゃいました。そして「でも繰上返済するかしないかは関係なく、体が元氣なこの10年間で一気に資産形成をしておこうと思ってましたので、この内容はぴったりですね!」とおっしゃって頂きました。

ご契約の手続きが終わったときに社長が、「自分も気がついていないリスクについて教えてもらい本当に相談してよかったと思います。実際にこの内容がよかったかどうかは分かりません。でも現時点ではベストな選択だったと思います。色々とありがとうございました。会社と合わせて引き続きよろしくお願いしますね」と言って握手を求められたのが印象的でした。

現時的な少子化・高齢化の流れと増え続ける空き家問題、そして経営者にとっては自社の経営と資産防衛。なかなか厳しい時代になりました。

これからのライフプランニングにおいて、そして相続対策においては不動産が「マイナス資産」になりうるリスクをはらんでいますので、十分に注意が必要です。

お客様の声

大安心!この一言です

静岡県浜松市

国際空手道連盟極真会館

静岡西遠愛知東三河支部 支部長

有限会社極石 代表取締役 石黒 康之 様

| ● 抱えておられた問題点 | 保険を含め(法人・個人)お金に関するすべてが不安でならなかった。 |

|---|---|

| ● 弊社へ依頼された経緯 | Facebookで奥田さんとつながり、しかも偶然にも同じ空手団体に属していたこともあり、 ダイレクトメッセージで思い切って相談をしたら快く受け入れて頂きご縁を頂いた。 |

| ● 弊社からのサービス内容 | その都度その都度、法人・個人ともに状況に応じて最善の保険をご提案して頂いております。 また何と言っても月一回の月次決算の作成と面談を大阪より浜松までお越し頂き大変助かっております。感謝の言葉以外みつかりません。 |

| ● その結果と現状 | 保険に関して、お金に関して、法人運営に関して、資金繰りに関してすべて改善されて大安心以外ありません。月一回、奥田さんの顔を見られる事が私にとって最善の精神安定剤となっております。 |

月に1回、月次試算表の作成と打ち合わせを2年近く続けさせて頂いておりますが、徐々にその効果が出てきている事が何よりも嬉しいです。これからも経営にお役立ち出来る様にサポートいたしますのでどうぞよろしくお願い致します。