COLUMN

医療法人化のメリットとデメリットを考える

クリニックを開業して一定期間が経過し、医業収益が伸びてくると顧問会計事務所などから医療法人化の提案を受けると思います。

果たして医療法人にする方が良いのか?法人化するデメリットは?

ここでは医療法人を設立する事のメリットとデメリットを考察しますが、まずは医療法人の根拠条文や厚生労働省が出している医療法人運営に関する文章などを確認して、医療法人運営の現状と実態を理解してください。

●目次

医療法の確認

そもそも医療法人とは、医療法を根拠規定とした法人格のことを言います。医療法第6章の条文を幾つか紹介しておきます。

<医療法第三十九条>

病院、医師若しくは歯科医師が常時勤務する診療所、介護老人保健施設又は介護医療院を開設しようとする社団又は財団は、この法律の規定により、これを法人とすることができる。

2 前項の規定による法人は、医療法人と称する。

医療法人は常時勤務する医師が1名以上で病院・診療所・介護老人保健施設を開設する社団と財団(社団と財団の違いの詳細は後述します)を医療法人とすると規定しています。

昭和25年に制定された最初の医療法では、医療法人を設立するには3名以上の医師が必要でした。ですが、昭和60年の医療法改正で、常時勤務する医師が1名以上いれば開設出来るという内容に変更されました。この改正から、医師が1名で医療法人を設立する事が増えたために、無床診療所で医師は院長だけという経営形態でも医療法人が設立出来るようになったので、医療法人にしている無床診療所を俗称として「一人医師医療法人」と呼ばれる様になりました。

<医療法第四十四条>

医療法人は、その主たる事務所の所在地の都道府県知事(以下この章(第三項及び第六十六条の三を除く。)において単に「都道府県知事」という。)の認可を受けなければ、これを設立することができない。

2 医療法人を設立しようとする者は、定款又は寄附行為をもつて、少なくとも次に掲げる事項を定めなければならない。(省略)3 財団たる医療法人を設立しようとする者が、その名称、事務所の所在地又は理事の任免の方法を定めないで死亡したときは、都道府県知事は、利害関係人の請求により又は職権で、これを定めなければならない。4 医療法人の設立当初の役員は、定款又は寄附行為をもつて定めなければならない。5 第二項第十号に掲げる事項中に、残余財産の帰属すべき者に関する規定を設ける場合には、その者は、国若しくは地方公共団体又は医療法人その他の医療を提供する者であつて厚生労働省令で定めるもののうちから選定されるようにしなければならない。6 この節に定めるもののほか、医療法人の設立認可の申請に関して必要な事項は、厚生労働省令で定める。

医療法44条では、医療法人の設立には都道府県知事の認可が必要とされています。

そのために都道府県庁へ認可申請手続きを行うのですが、この認可申請手続きは各都道府県によってかなりルールが異なります。「(都道府県名) 医療法人 設立認可申請」というキーワードで検索をすると、その都道府県庁のページが出てきますので、ご興味のある方はそちらをご確認下さい。各都道府県に共通して言えるのは、一般法人の様に簡単に設立が出来る訳でなく、年2回程度、決まった時期に設立認可申請を都道府県庁へ提出する流れで、設立が認可されて初めて登記が出来ます。

そして上記44条2項にある「定款又は寄付行為」を定めるとありますが、「定款」とは株式会社を含む社団である一般法人にて作成をする「運営上の基本規則」です。「寄附行為」というのは、財団法人を設立する際に作られる「運営上の基本規則」になります。ちなみに厚生労働省は医療法人における「定款」「寄附行為」の「モデル」を作成しており、この「モデル定款」「モデル寄附行為」に従って定款と寄附行為を制定する事になります。じつはこの「モデル定款」「モデル寄附行為」が非常に重要で、この文章を見ていると、厚生労働省が医療法人運営をどのように考えているのか?が良く分かります。

〇厚生労働省HP「社団医療法人定款例及び財団医療法人寄附行為例」

医療法人の運営

医療法人を理解する上で非常に重要な医療法人の運営について解説をします。

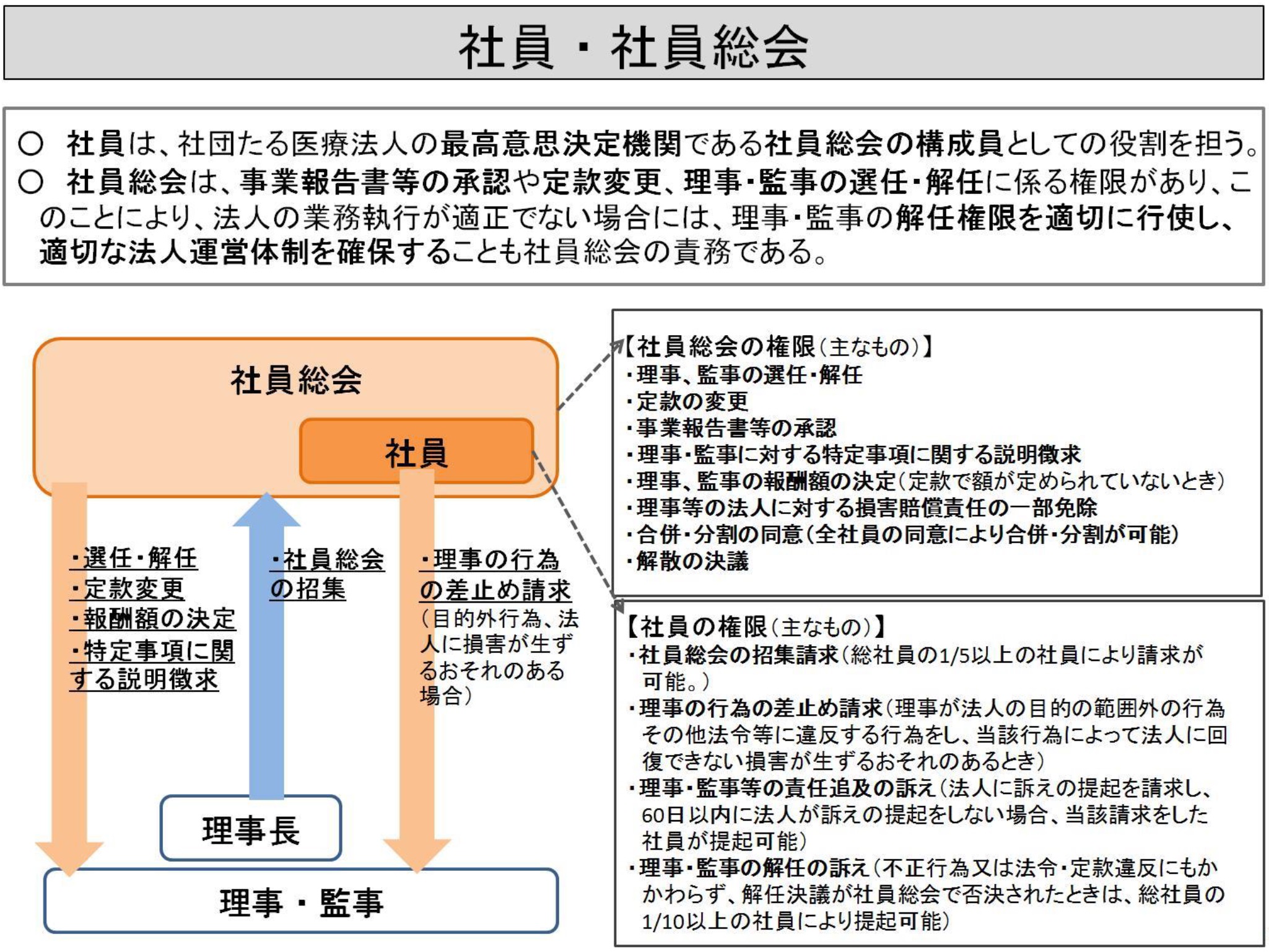

<社員総会>

社団医療法人における最高意思決定機関は「社員総会」で株式会社における「株主総会」に該当をします。

この社員総会を構成するのが「社員」と呼ばれる存在ですが、これは株式会社における「株主」とは少しニュアンスが異なります。株式会社における「株主」は、保有する株数の割合によって議決権と財産権が変わりますが、「社員」は財産権としての「出資持分の保有割合」は関係なく、社員総会における社員の議決権は「1社員1票」と定められています。したがって「出資持分を持たない社員」も存在しますし、出資持分をすべて持っている社員であったとしても、社員総会における議決権は1票にすぎず、すべてを決定出来る立場にはありません。

(社員・社員総会の関係図と社員・社員総会の主な権限)

※厚生労働省資料より抜粋

なお社員総会においては、事業報告書等の承認や定款変更、理事・監事の選任や解任に関する権限があり、法人の業務執行が適正でない場合には、理事・監事の解任権限を定説に行使して、適正な法人運営体制を確保する事が社員総会の責務であるとされています。なお財団医療法人における最高意思決定機関は「評議員会」と言い、その評議員会を構成するのが「評議員」となります。

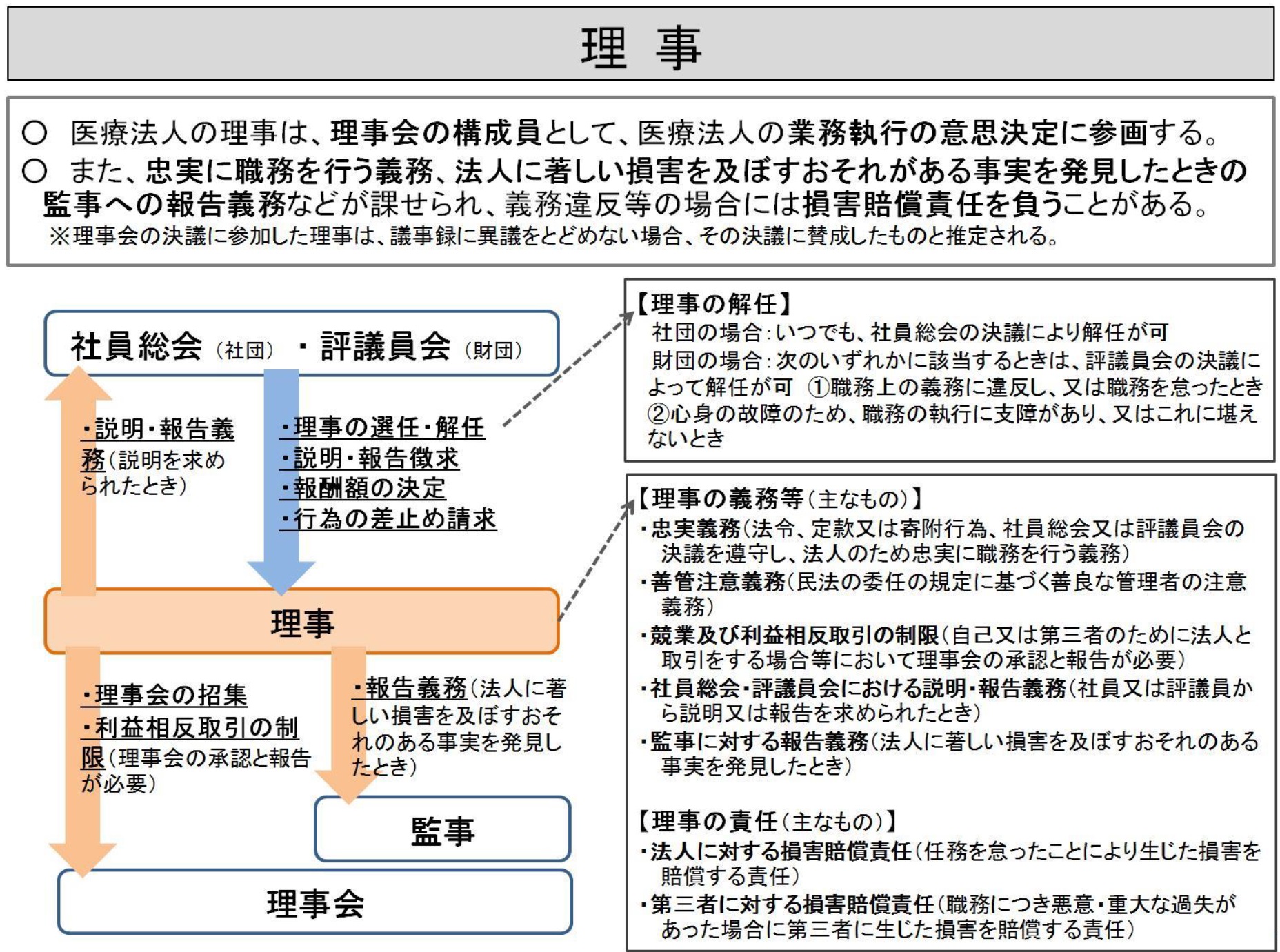

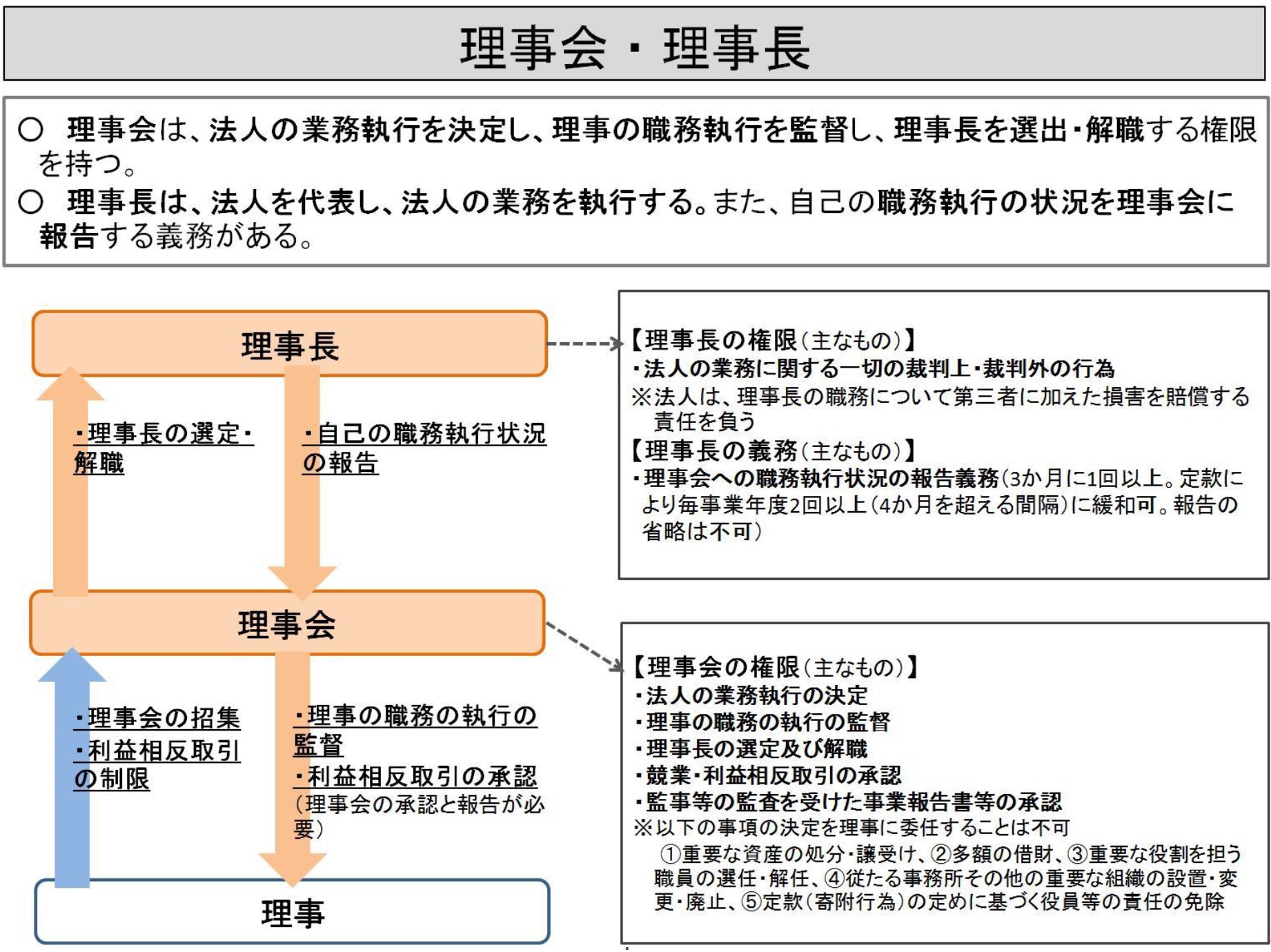

<理事・理事会・理事長>

「理事」は医療法人の業務運営や意思決定に参画する役員として、理事会を構成します。なおこの理事会は、医療法人の業務執行を決定したり、理事の職務執行の監督や理事長を選出・解職する権限を持っています。この理事会において選出された法人の代表が「理事長」です。

(理事の関係図と主な義務)

※厚生労働省資料より抜粋

(理事会・理事長の関係図と理事会の主な権限)

なお2016年9月1日より施行されている改正医療法において、医療法人運営における「社員」「理事」「監事」の責任と権限が明記されており、より一層のガバナンス強化が法令化されている点は要注意です。

医療法人運営管理指導要綱

厚生労働省は、医療法人を設立する際の「定款」「寄附行為」について、モデルを提示している事は書きましたが、それとは別に医療法人を運営するにあたっての基本的なルールとして「医療法人運営指導管理要綱」というものをホームページ上で公表をしています。

〇厚生労働省ホームページ「医療法人運営管理指導要綱」

これが医療法人運営の基本となります。リンク先の内容をご確認しただければおわかり頂けますが、かなり詳細に医療法人の運営について定められています。医療法人の運営について、行政側が指導をする際の指針となる内容ですので、医療法人を検討される際には是非とも目を通しておかれる事をオススメします。

医療法人の非営利性

まずは医療法54条の規定をご確認下さい。

<医療法第五十四条>

医療法人は、剰余金の配当をしてはならない。

これは、医療法人が運営上で得た剰余金は関係者に配当をしてはならないという規定です。株式会社の場合は営利法人ですから、運営上で得た剰余金は「配当金」として株主に配当することは認められていますし、健全な組織運営のためには剰余金の配当は行うべきとされています。

この剰余金の配当という行為が、いわゆる「営利行為」であり、医療法人には「非営利性」が求められているという根拠がこの条文となります。ちなみにこの54条に違反をして配当をした場合には、医療法93条に罰則規定が適用されます。

<医療法第九十三条>

次の各号のいずれかに該当する場合においては、医療法人の理事、監事若しくは清算人又は地域医療連携推進法人の理事、監事若しくは清算人は、これを二十万円以下の過料に処する。ただし、その行為について刑を科すべきときは、この限りでない。

七 第五十四条(第七十条の十四において準用する場合を含む。)の規定に違反して剰余金の配当をしたとき。

医療法54条の規定に違反をして配当をした場合には、20万円以下の過料が課せられます。この過料というのは金銭を徴収する制裁の一つです。 金銭罰ではありますが、罰金や科料と異なり、刑罰ではありません。 特に刑罰である科料と同じく「かりょう」と発音するので、混同しないよう過料を「あやまちりょう」、科料を「とがりょう」と呼んで区別することがある金銭罰の事をいいます。

医療法人は「非営利性の徹底」がテーマであり、この非営利性というのは利益を出してはいけないという事ではなく、挙げた利益の剰余金を構成員に分配をしてはいけないという事ですので、医療法人を検討する際には欠かす事が出来ない概念ですので、必ず押さえておいて下さい。

特に2007年4月1日より施行されている第五次改正医療法後は、厚生労働省はこの「非営利性の徹底」を求めており、以後の法令改正もこの概念に従って行われています。

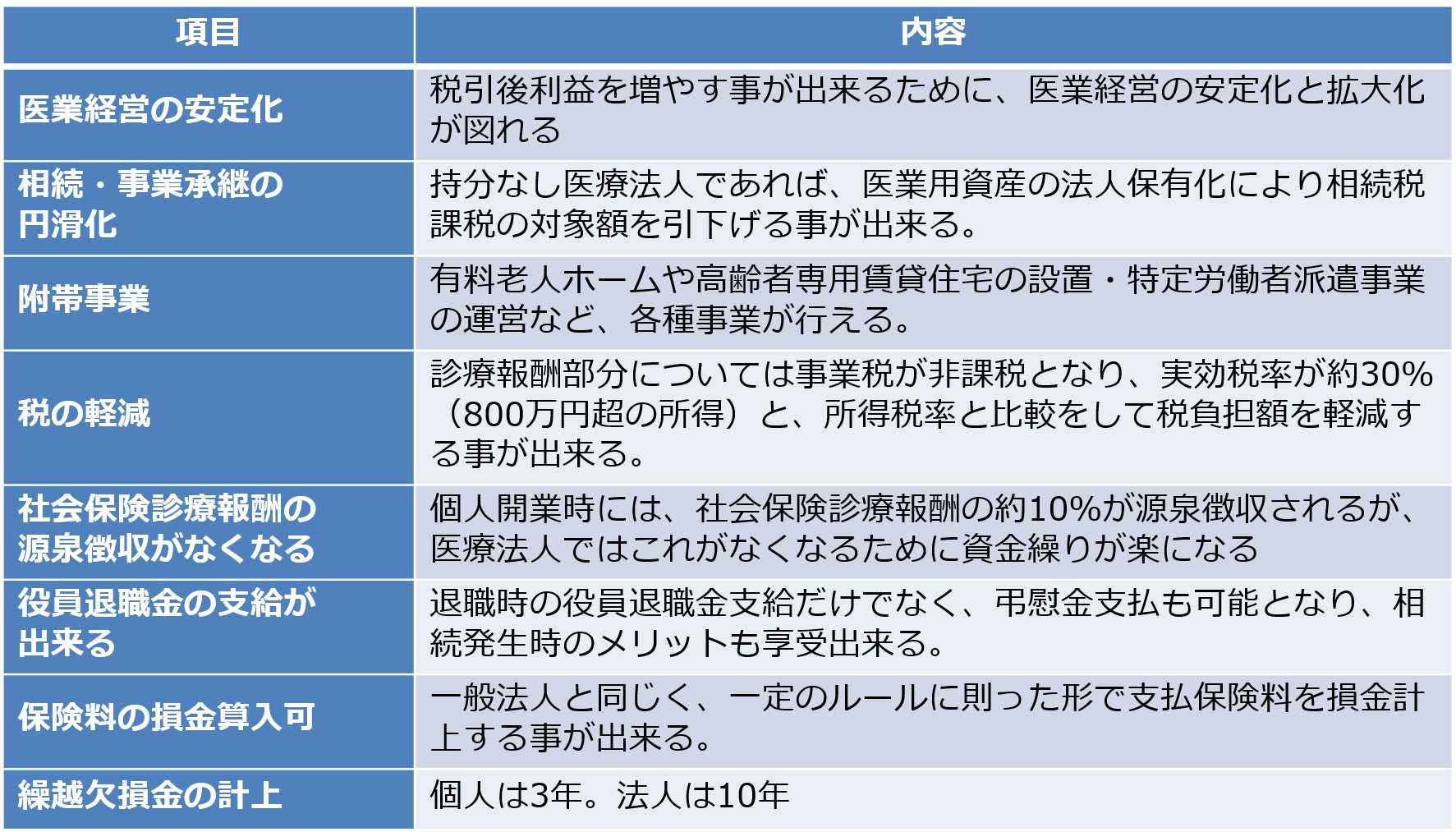

医療法人化のメリット

ここまで踏まえた上で、まずは医療法人化のメリットから考察します。医療法人化のメリットは下図の通りです。

医療法人化のメリットとして強調されているのが「税の軽減」と「相続・医業承継の円滑化」です。個人事業としての所得税・住民税負担と法人税の負担では税率格差が大きいので、税負担を減らすという意味では医療法人化のメリットはあります。

あと「相続・医業承継の円滑化」は、2007年4月以降は出資持分がない医療法人しか設立できませんので、出資持分がない医療法人であれば社員と理事長の交代だけで医業承継が出来る点はメリットと言えます。

あとは附帯事業の展開や分院を出す事が出来る点も医療法人化のメリットと言えるでしょう。

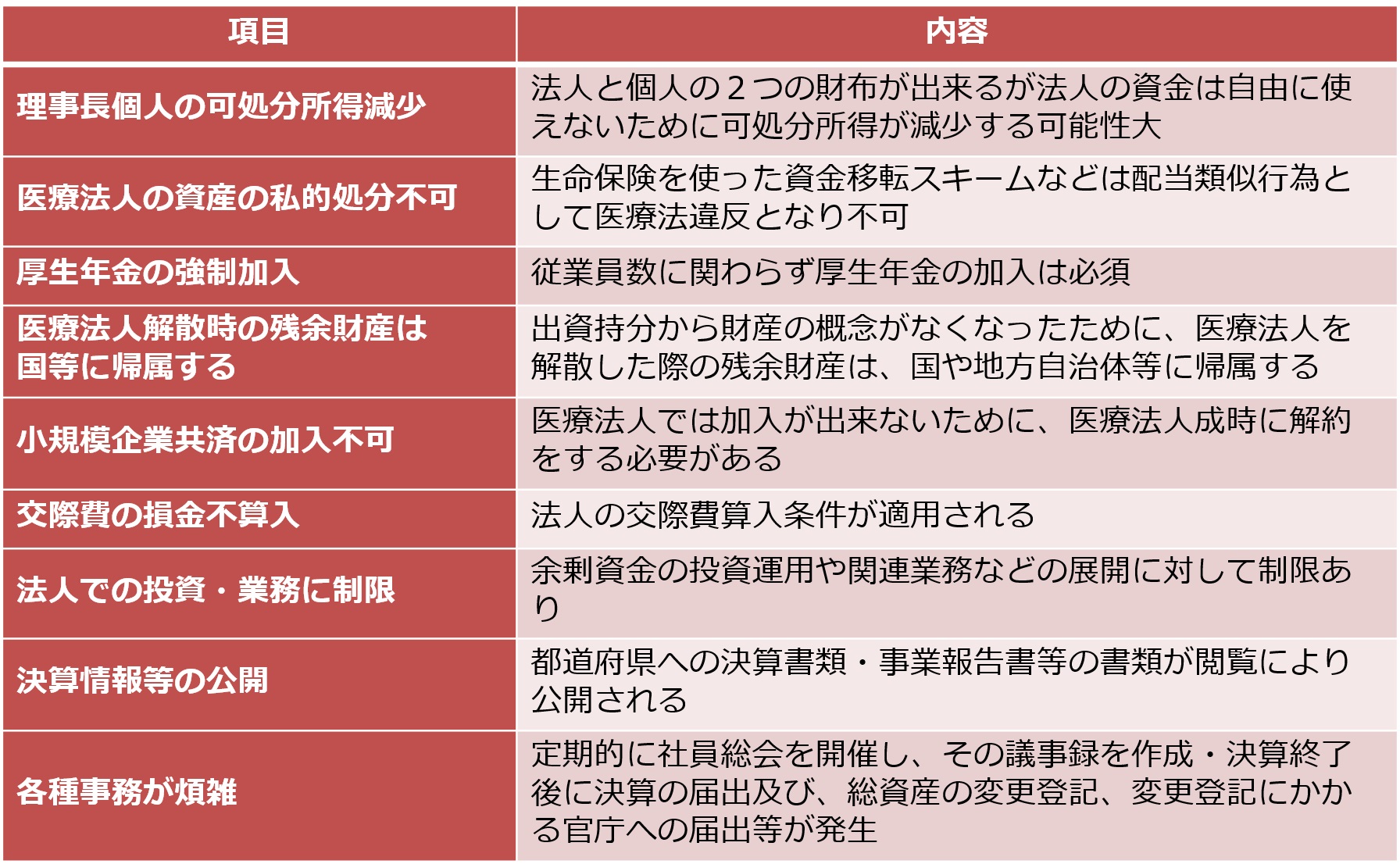

医療法人化のデメリット

次に医療法人化する事のデメリットですが、下図をご覧ください。

医療法人化の最大のデメリットは、理事長個人の可処分所得が減少するという事です。

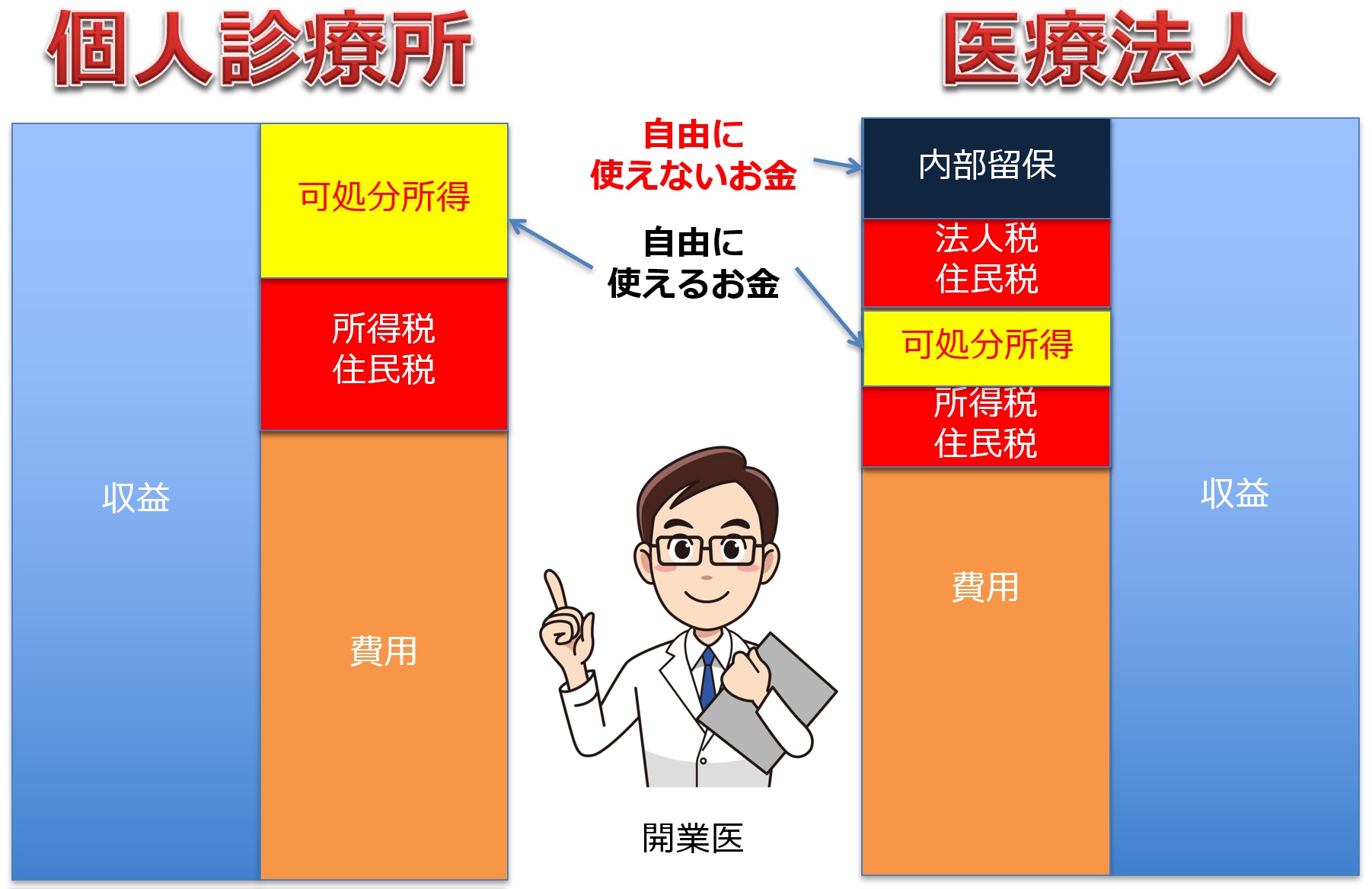

個人開業の場合には、医業収益から費用を引いた差額が所得となり、所得税と住民税の負担をした残り分は自由に使える個人財産となります。ですが、医療法人の場合は、医療収益から費用を引いた差額に対して法人税が課税され、残り分は医療法人の資金となるためにこれは自由に使う事が出来ません。医療法人化による可処分所得減少のイメージは下図をご覧ください。

この図の通り、医療法人の内部留保は自由に使えないお金として残り、理事長が引退する際の退職金として引き出すまでは、自由に使えません。

そのために医療法人化のメリットとされている税負担を軽減する事だけを目的にして医療法人化すると、ご子息の教育資金が捻出できないという事態になり、理事長報酬を引き上げると所得税・住民税の課税負担が増えるため、結局何のために医療法人化したのか分からなくなるというケースも多く見受けられます。

次に医療法人は、事業年度終了後に都道府県に対して事業報告書の提出が義務付けられており、この事業報告書は誰でも閲覧が出来ます。という事は、自分の医療機関の財務情報が公表されるという事ですから、見せたくない情報が開示されるというデメリットがあります。あとはこの事業報告書の提出や、総資産の登記変更など細々とした事務が発生するために、その都度、手間と費用が発生する点もデメリットと言えるでしょう。

まとめ

以上で見てきました様に、医療法人の運営についてはかなり詳細にルールが決められています。なお第七次改正医療法により医療法人運営はなお一層、厳格な運営をするように法令で決められてましたし、厚生労働省はそれを求めています。

あとは2019年7月8日に出された法人税基本通達の改訂により、生命保険を使った課税繰延効果が出せない状況となったのを考えますと、目先の税負担軽減を目的とした医療法人化が果たして本当に良いのか?と冷静な目で検討する必要があります。なお自由に使える資金を確保するためには「一定割合の納税が必要である」という事実があることを忘れないでください。

ただ分院を出す・附帯事業を行う・後継者が後を継ぐことが決まっている、などのケースにおいては、医療法人化は十分にメリットがあると思われますので前向きに検討すべきだと考えます。ですから極論を言えば分院を出す・附帯事業を行う・後継者が後を継ぐことが決まった時点で医療法人化を考えても十分遅くはないでしょう。

合わせてこちらの記事も参考にしてみて下さい。

<文責>

株式会社FPイノベーション

ご相談については下記リンクよりご連絡下さい。

この記事に付いているタグ

医療法非営利性社員総会議決権定款寄附行為医療法人化メリット医療法人化デメリット分院附帯事業厚生労働省医療法違反医療法人理事長医業承継