COLUMN

Case12:取引信用保険でコロナショックに備える

<お客様概要>

業 種:卸売業

相談者:Bさん 3代目経営者(55 歳)

年 商:8億円

新型コロナウィルス感染症の影響により、取引先が倒産をした際の売掛債権を保全したい。懇意にしている税理士先生より「以前、奥田さんから教えて頂いた売掛債権を保全する保険について、関与先社長が『ぜひ詳しく話を聞きたい』とおっしゃっているので、一度同行して頂けませんか?」とのメールが入り、日程を調整してお伺いしました。

大阪市内の問屋街で営業をされているA社は、現社長の祖父にあたる方が戦後まもなく創業。

高度経済成長の波にのって順調に業績を伸ばすものの、父の代になってバブルが崩壊。事業拡大時に取得した自社ビルや各種不動産の価格が暴落。

多額の銀行借入が残ってかなり苦労をされた後、現社長のBさんが継承。自社ビル以外の不動産はすべて処分し、事業を立て直した結果、本業において利益体質となり、問屋街の同業他社が苦しんでいるなかで、順調な経営を続けておられます。

少し歴史を感じる自社ビルに顧問税理士と一緒に訪問。

顧問税理士から簡単に私の紹介をして頂いた後にBさんが「今日お越し頂いたのは先生から『売掛債権を保全する保険がある』とお聞きしたので、詳しくお話を聞きたいと思い、お願いしました。実は弊社はメインバンクのC銀行系列でファクタリングを行っています」と言って、現在のファクタリングで保証されているリストを提示していただきました。

B社長は「ファクタリングで保証ができないZ社とY社の保証を保険でできないのか?ということと、ファクタリングで支払っている保証料を下げられないか?という2点です」とおっしゃいました。

私から簡単に取引信用保険の概要を説明し、Z社とY社の保証ができるかどうかは保険会社の与信調査の結果次第であること、ただ保険会社によって引受スタンスが違うので、Z社とY社を保証する保険会社が出る可能性があること、トータルコストについてはやってみないと何とも言えないお伝えしました。

実際の取引信用をお見積するには、詳細な取引先リストと専用の告知書の提出が必要になることをお伝えし、帰社後にメールにてデータをお送りすると説明しました。

データが無く与信不可一通りの説明を終えたのちに私から「Z社とY社の保証を今回、考えられたのはやはり新型コロナウィルス感染症の影響ですか?」とお伺いすると、Bさんはうなずきながら、「はい。そうなんです。実はZ社とY社は、それぞれ某大手流通系の子会社なので、倒産をするリスクは少ないと思い、ファクタリング会社が保証を付けられないことはあまり気にしていなかったのですが、今回のコロナ禍で、両者とも売上が結構下がっているとの情報が入ってきました。そこでファクタリング会社へ保証を打診したところ、詳細な財務情報が公開されておらず、与信が付けられないとの回答がきて、少し不安になっています。実際のところ、中堅・中小の企業であれば、コロナ禍でも何とか事業継続を試みて必死に努力するでしょうが、こういう大手の子会社は、業績が悪化してダメだと思ったら、スパッと事業停止をする可能性が高いので、早めに手を打っておきたいと思いました」

私から「取引先の与信リスクについてはかなり気を配られているようですが、与信管理はどのようにされているのでしょうか?」とお尋ねすると、A社では営業が取引先を開拓するまえに、調査会社から詳細な情報を入手した上でアプローチの可否を社長が判断しており、取引後も毎月の売掛金残高を取引先ごとにきっちりと管理をして、一定額以上にならないように出荷量を調整しているとのこと。

1日でも入金遅延が発生すると、担当者が取引先に飛んで行って代金回収を行っているとのことで、かなり売掛債権の管理には気を配っていました。

B社長のご要望はZ社とY社に幾らの保証が付くか?が一番の争点であり、両社が保証されるのであれば、保証コストがファクタリング会社よりも多少高くなっても構わない、ただしZ社とY社が保証されないのであれば、現在のファクタリング会社よりコストダウンが可能であれば切り替えるとのお言葉をいただき、面談を終えました。

帰社後、すぐに取引先リストと告知書を送付すると、財務担当者より数日後には入力されたリストと告知書の返送があり、すぐに損害保険会社各社へ見積依頼を行いました。

保険会社によっては翌日に見積提示があったところもあれば、3週間ほど時間が掛かった保険会社もありました。

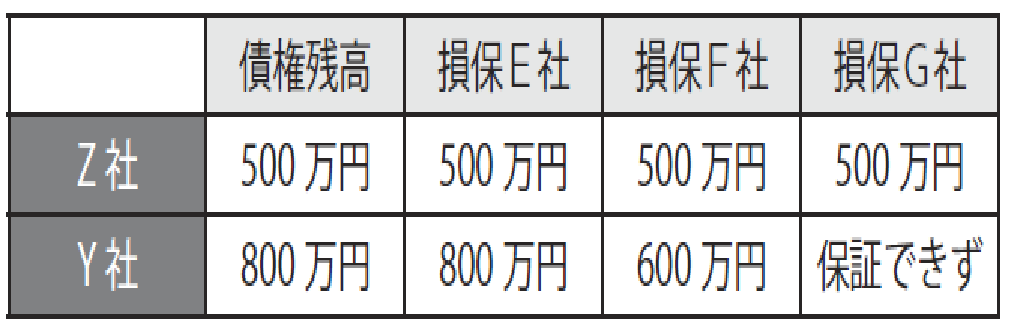

損保会社3社より出てきた条件は以下の通りでした。

3社のうちE社のみが満額回答で、F社ならびにG社は希望額に達していない状況でした。

すべての保険会社の条件がそろった時点でB社長を訪問してご説明しました。3社の与信調査の結果、やはり財務情報が公開されていない中で、Z社については親会社からある程度の情報があった様子で、3社ともに満額保証の回答がありましたが、Y社については詳細情報が得られないために、G社は0回答。F社は総合的な判断で少し削減をして600万円の保証。E社も総合的な判断で満額回答が出てきたことをお伝えすると、B社長は少し驚かれて「こんなに違いがあるのですか?」との反応。

保険会社のZ社・Y社に対する調査結果もお伝えすると、非常に満足をされて「基本的にはE社で契約しようと思います。ただ今まで世話になっているファクタリング会社はメインバンクの系列会社ということもありますので、ここはキチンと筋を通しておきたいと思いますので、少しお時間を頂けませんか?必ずこちらからご連絡をしますので」とおっしゃっていただき、了承をしました。

年間保険料はファクタリング会社の保証料よりもZ社ならびにY社保証分が上乗せされたレベルで済んだのもご契約が頂けた要因の一つだったと思います。

ご契約手続きにお伺いすると、B社長より新型コロナウィルス感染症の影響がかなり出始めていて、業績的には前年比では減っているが、季節性商品の需要がこれからあるので、A社の業績的にはそれほど心配していないが、取引先の業績は悪化してリスクが高まるので、何かあった場合は宜しくお願いしますと、深々と頭を下げられたのが印象的でした。

リーマンショック後に倒産が相次ぎ、取引信用保険の保険金請求をかなり行った経験が私にはありますので、その再現にならないことを祈るばかりです・・・。

<文責>

株式会社FPイノベーション

この記事に付いているタグ